【贷款支招】公积金贷款如何申请最高额度,快看你符合吗?

申请公积金贷款时,很多人都不清楚贷款额度是如何评估的。明明规定可贷100万,怎么批下来就只有五六十万?

1、额度上限是硬性规定

不同级别的城市有不同的标准,且夫妻和个人限额也不一样。到目前为止,全国最高的贷款额度也只有120万。

以一线城市北上广深为例:

北京

夫妻:120万

个人:120万元

上海

夫妻:120万元

个人:60万元

广州

夫妻:100万元

个人:60万元

深圳

夫妻:90万元

个人:50万元

2、首付与评值很关键

一个最简单的道理,比如,你买一套150万的房子,假设首付为45万,除去首付之外,难道还能贷到105万以上吗? 不管在哪个城市,公积金贷款额度都会受到首付款、房屋评估值的影响。

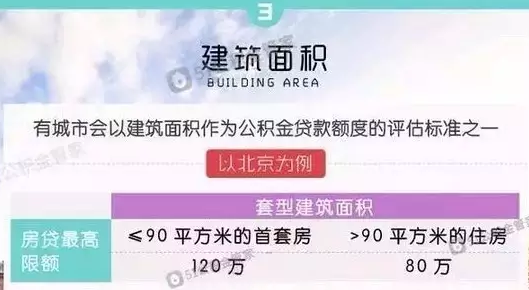

3、建筑面积为标准之一

建筑面积可不是实际面积,它是实际面积加上每户所占的公摊后的面积总额。

个人申请公积金贷款,不同的地区对于公积金贷款额度的政策是不同的。有些地区没有明确规定房子的面积和公积金贷款的额度有关。多数地区一般是规定公积金贷款的额度是房子总价的70%。不过也有一些会明确表示公积金贷款额度的比例和购房面积有关。

4、缴存基数也有规定

很多人会问,公积金贷款和贷款人的缴存基数有关系吗?答案是肯定的,不过从各城市的规定来看,只有部分城市对此有要求。

5、账户余额与借款人年龄同样相关

关于账户余额和公积金贷款额度的关系,各地公积金中心基本都有明确规定。而借款人年龄和贷款年限的关系,全国各地基本是一致的。

借款人年龄与贷款期限之和,不得超过法定退休年龄后5年。法定退休一般按照女性55岁、男性60岁计算。

贷款年限=贷款人的法定退休年龄➕5年➖贷款时的年龄。

如:某先生今年35岁,退休年龄为60岁,那么他的贷款年限为(60+5)-35,即30年。

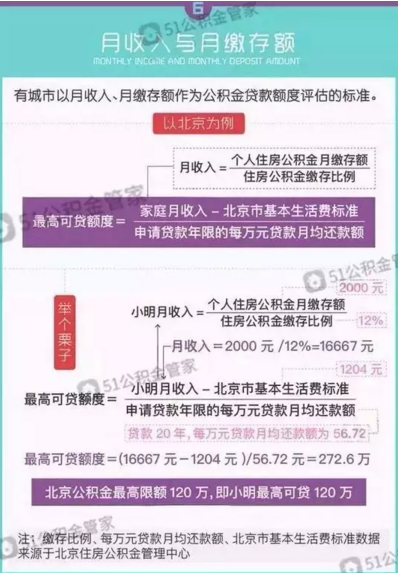

6、还贷能力至关重要

所谓的还贷能力高说白了就是收入高,收入高说明购房人有足够的钱用来还房贷。有钱就是任性!

高收入和高缴存额说明购房人有足够的钱用来还房贷。这些信息对于银行来说,都是实实在在的干货,是不可造假的。

由此可见要想贷到最高额度,没有足够的收入是万万不行的。

7、背景够硬才能谈钱

除了上面的几点之外,单位靠谱、工作稳定对公积金贷款的额度的提高也是很有帮助的。这就证明了一句话,背景够硬才能谈钱!

因为工作稳定从一定意义上来说证明借款人具有稳定的收入来源,但是并不是所有工作稳定的人都符合条件,一般像在事业单位、世界500强等背景很“硬”工作的人更容易获得最高额度。

看了上面的介绍,对自己能贷多少额度能有一个大致的判断了吗?想要使用公积金贷款的人可要好好记住这些了!急用钱,用手机百度“百度现金贷”,享受私人定制贷款服务,查看专属你的贷款额度,最高30万哦!

点击展开全文

08:04

08:04