等额本金VS等额本息,房贷怎么还才划算?|金融连环话

如今,越来越多的人选择贷款买房。贷款后需要面临的就是还款了,房贷的还款方式通常来说分为等额本息和等额本金两种。许多朋友对这两个概念不是特别清楚,在选择时也常常感到十分纠结。今天的金融连环话就让我们一起来了解一下等额本金和等额本息是什么吧!我的房贷又该选择哪一种还款方式呢?

本期出场的卡司有:小小白,隔壁老王,眉毛哥,小花老师。让我们一起来看看这一期的金融连环话又有什么故事吧~

场景一发生在A银行,这天小小白遇见了老王。

小小白发现,从五年到十年再到十五年,老王的贷款还款金额始终没有变过。变了的,只有老王越来越高的发际线以及越来越少的头发……小小白深感还贷的不易,但同时仿佛也明白了点什么……

场景二发生在B银行,这天小小白见到了眉毛哥。

这是为什么呢?为什么眉毛哥的回答会和隔壁老王的不一样?明明贷款金额、年数相同,贷款还款却不一样呢?这时我们请来了金融专家小花老师。

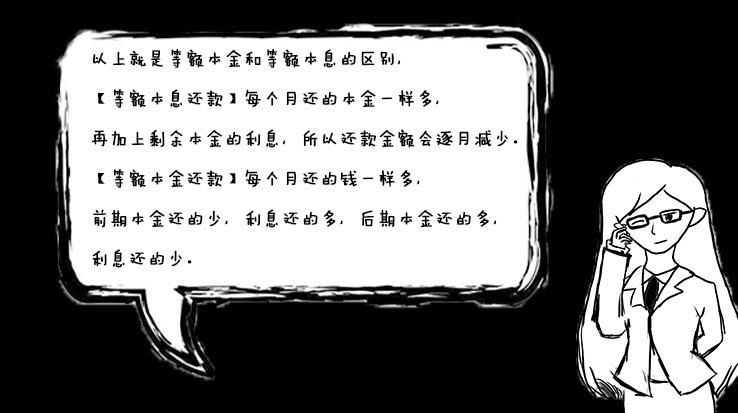

听完小花老师的讲解后,小小白明白了老王和眉毛哥之所以贷款金额、年限相同,月还款却不同的原因就在于他们分别使用的是等额本息和等额本金的还款方式。

大家如果想要进行更加详细具体的计算的话,可以参考以下公式来进行赋值:

【等额本金计算公式】:

每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率

每月本金=总本金/还款月数

每月利息=(本金-累计已还本金)×月利率

还款总利息=(还款月数+1)*贷款额*月利率/2

还款总额=(还款月数+1)*贷款额*月利率/2+贷款额

【等额本息计算公式】:

每月应还款额=借款本金×月利率×(1+月利率)^还款月数/[(1+月利率)^还款月数-1]

每月贷款利息额=贷款本金余额×年利率/360×每月天数

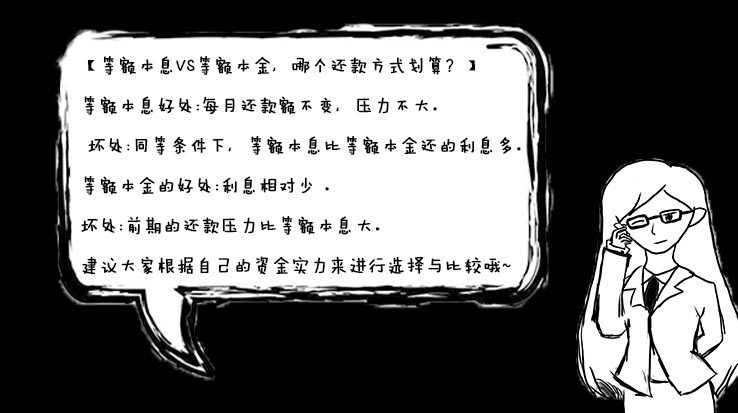

大家可以在得出数值后,再结合自己实际的资金实力,以及对未来资金流的规划进行比较和选择。

大家对等额本金和等额本息是否有了更多的了解呢?欢迎与我们交流讨论哦!

点击展开全文