多盈财富清盘,为啥直销银行也会雷?

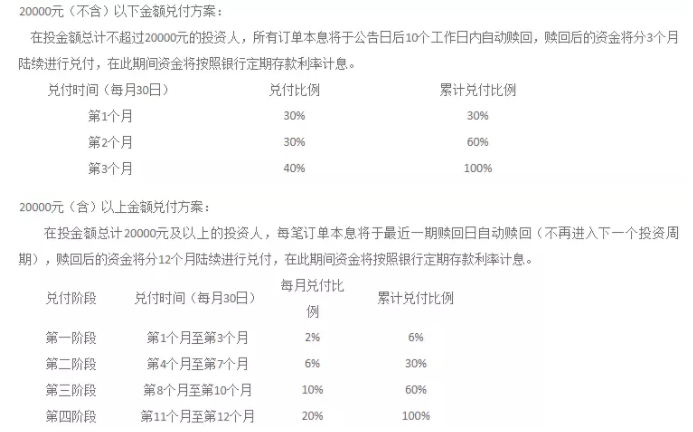

9月3日,多盈财富发布了《关于平台良性退出暨后续兑付的方案》,方案表示因监管原因,平台停止相关业务,实施良性退出,在18个月内分期退还投资者本金。其中投资金额2万元以下的分3个月兑付,2万元以上的分12个月兑付。

现在不管什么平台,都学会了“良性退出”这个博大精深的词汇。但要一年半载才能退出,还只算同期定存的利息,我怎么也看不出良性在哪。按我的标准,这也算雷了。当然,大环境之下,平台逾期、清盘甚至跑路不是什么新闻,如果能按照方案拿回本金,也得谢天谢地了。

与一般的平台不一样的是,多盈财富号称是一家直销银行——泊头农信直销银行。

这令很多人感到奇怪,怎么银行也会清盘?

先说说什么叫直销银行。直销银行是互联网时代诞生的新型银行,它没有物理网点、也没有实体银行卡,所有业务均通过互联网和电话等开展。自2014年诞生首家直销银行——民生银行直销银行以来,目前全国已有逾百家直销银行,主要分布在股份制银行和城商行。

直销银行的主要业务是兜售各种理财产品,如定期存款、货币基金、股票基金等等。兜售的产品有自营也有代销,一般预期收益都在6%以下,总体风险不是很高。

而为什么这个所谓泊头农信直销银行旗下的多盈财富,却面临着清盘的境地呢?因为它流着银行的血,却干着P2P的活。

从平台上可以看到,多盈财富的产品分为定期投与智能投两类,期限从7天到365天不等,预期收益从5%到8%不等,远高于其他直销银行。

点开一个叫“稳赢宝”的产品查看,资金竟然流向车贷、供应链金融、企业贷!而且很多企业借款为两百万、三百万元,超过了单个企业一百万的限额。

更令人惊奇的是,一个名为“余额存+”的7天理财产品,我以为类似宝宝类产品,投资的是货币基金,一查对应的竟然同样是车贷、企业贷、供应链金融。试问,哪个车贷只借7天?显然,拆标、期限错配不可避免。

挂羊头卖狗肉,名为直销银行,实为P2P,焉能不雷?

打着直销银行的名头,无非是借用银行这两个字做背书,利用投资者对银行的信任吸金而已。可恨的是,干的是P2P的活,给出的预期利率却远远低于正儿八经的P2P平台,就现在这环境人人贷一年期还给出9.8%呢!

难怪最近直销银行这么火,难怪那么多直销银行都是不知名的地方农商行、农信社。用P2P的手段,给你定期的利率,这如意算盘打得啪啪响!

泊头农信给投资者敲了警钟,别看到所谓银行产品就直扑上去,多留个心眼吧,了解清楚资金流向哪里再投资,不然拿一点点的收益,却冒着P2P同样的风险,实在划不来。

想了解更多有关贷款、信用卡、理财的小知识,关注微信公众号:有钱实验室,回复“有钱”获取

点击展开全文