多盈财富清盘,银行开的P2P也“退出”了

本文系专栏作者“菠萝识财”原创作品,仅代表作者个人观点,不代表官方立场,转载请联系作者授权。

今天这个选题我很满意,傲娇脸~

直销银行做P2P业务已经很常见了,今年3月份我就写过相关的话题:银行又出大事,你的钱要当心了!

这篇文章主要表达的意思是银行业越来越不好做了,很多银行积极开展新业务,其中举了宁波银行直销银行,他们就做网贷业务,收益在5%-6%之间,搞得风生水起的;

我记得文章里面一句话很好的印证了我今天要说的话题:看似一本万利的生意,也暗含了政策风险。

1.

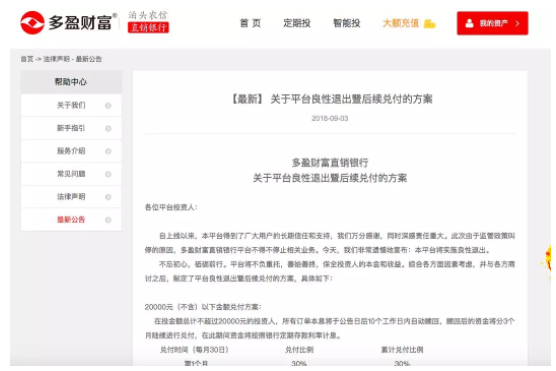

最近看到一家名为多盈财富直销银行清盘了,多盈财富的运营主体是泊头市农村信用联社股份有限公司,还对外发布了兑付公告,分18个月兑付完毕;

但是关于兑付的问题,多赢财富跟泊头市农村信用联社股份有限公司各执一词,争议点好像是在6月21日这个时间点,具体理由应该是从6月21日开始泊头农信社接入多盈,也是合作开始,所以泊头农信方面不想负这个责任。

本来如果这是一家平常的网贷平台,那也没啥好关注的,但这里涉及到了直销银行,我们就要来看一看了,为啥泊头农信跟多盈财富对于清盘兑付各执一词?

这里我们要关注一个点,直销银行是啥?

可以把直销银行看成是传统银行进化发展的产物,更多的是互联网基因,用更少的人力成本实现更多的收入;

直销银行的三种模式:

一是将直销银行下挂在电子银行部门或个人金融部。

在这种模式下,银行的互联网版块都能形成有效的良性竞争。

二是独立运作,也会有比较大的权力和资源。

三是独立法人模式,但需要银监会、国务院的首肯。

所以这也是目前很多直销银行开始涉及网贷业务的原因。

2.

而上面说的争议的点是双方是从今年的6月21日才开始深入合作的。

这里指的深入合作是泊头农信为多盈提供债权,相互合作产生更大的利益,所以现在因为政策原因良性清盘了,银行却不想负责任。

简单来说,银行想借互金平台打开互联网市场,互金平台想借银行的背景增信,想互相利用成就,不过这中间有很多环节没有处理好,导致了现在的局面;

所以从上面的模式来看,多盈财富这个平台是否真的能看成是泊头农信的直销银行,这个问题还有待商榷!

银行的金融牌照发放是很严谨的,多盈财富很多申请都是依赖于泊头农信提供,如果不是直销银行,那这种做法就可能存在信用错配,给大家解释下:

就像我们之前投资网贷平台会把平台的股东背景考虑进去一样,银行的背景也是一样,可能会成为我们投资人投资的参考,这就是银行给他们背书了,感觉上来说应该会比其他平台来的安全,这就是所谓的信用错配。

从多盈财富我们也能看到网贷平台在拥抱监管的同时,涉及网贷业务的直销银行也是一样的在整改,大概率就是砍掉这块业务,亲儿子也是一视同仁。

PS:监管内心OS:光网贷平台我就管不过来,你就不要来凑热闹了。

3.

针对上面的这些情况,我们投资人能做啥?

1、 首先,这个已经是老生常谈了,我们需要看平台的信息披露,但更重要的是学会筛选,例如:背景这些的一定是要自己去确认过的,而不是从平台看到啥是啥,借助身边一切能借助的手段去确认;

关于逾期数据这一挂,以前很多平台都是暗搓搓的不披露,现在很多平台都会在代偿那栏写上具体的数据,可以作为参考,代偿的一般可能就是M3-M6的逾期;

2、如果碰到多盈这类的平台就更不好识别了,建议如果是这类平台可以在投资前跟相关银行进行联系;

但目前银行理财都不保本了,那也是要具备风险意识的;

3、最后的建议仍然是分散投资,不过此分散非彼分散,根据自己的风险承受能力,配置相应的资产,银行理财、货币基金→基金定投等等比较稳健的投资,然后再是网贷等风险较高的投资。

直销银行清盘退出告诉我们投资靠谁都靠不住,只有自己不断的学习理财知识才能靠投资实现跑赢通胀,实现财务自由的最终梦想。

点击展开全文