银行贷款利率是多少_贷款利率如何算_贷款利率上浮

有钱花

大多数人在有贷款需求时,还是会选择银行贷款,相比较民间贷款机构,银行贷款利率较低,各种收费也比较公开透明,当然审批要求也会更高。银行贷款利率,都是由中国人民银行统一规定,各大银行及支行按照规定执行。

想了解更多有关贷款、信用卡、理财的小知识,关注微信公众号“康波财经”(ID:youqianlab),回复“有钱”获取。

人们都喜欢使用银行贷款,主要是因为各大银行的贷款利率都是按照人民银行下发的基准利率执行,比较公开透明。

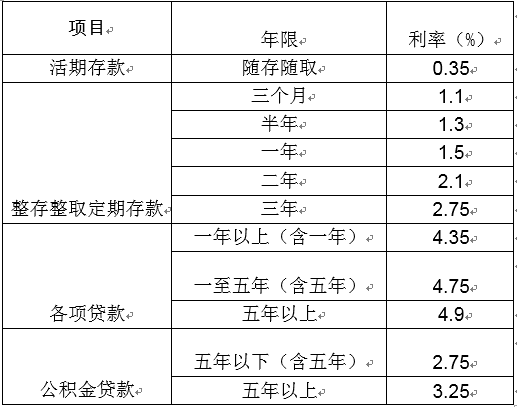

目前,自人民银行2015年调整过利率基准后,截至2018年9月,尚未变更过新的利率基准,因此依旧按照2015年利率标准执行银行各项贷款利率,具体利率如下:

银行贷款利率如何算

贷款的时候,即便知道了贷款利率,银行也提供了相关的还款计划,但是很多人依旧不知道,贷款利息究竟是如何计算出来的,处于一种懵懵懂懂的状态。其实利息的计算方法主要需要知道自己的还款方式,还款方式不同,计算方式也会不同。目前银行贷款主要的还款方式分为等额本息还款、等额本金贷款。

等额本息还款即为银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因增加而升高,但月供总额保持不变。随着时间越久本金越少,利息也会相对越低。

等额本金即为每月归还的本金额为定额(借款总额/借款期限),利息会随剩余本金的减少而减少。

等额本息计算方式:每月还款额=贷款本金×[月利率×(1+月利率) ^ 还款月数]÷{[(1+月利率) ^ 还款月数]-1}。

等额本金计算方式:每月还款额=每月本金+每月本息;

每月本金=本金/还款月;

每月本息=(本金-累计还款总额)X月利率。

银行贷款利率上浮

贷款利率上浮主要体现在房贷上,房贷利率上涨也对刚需房需求者,带来了一定的冲击。银行目前资金短缺,因此上浮房贷利率,减少贷款需求。一般银行等金融机构可以以基准利率为准绳在一定幅度内上下浮动利率,只要借款人同意,即可达成借款合作。

点击展开全文

您在哪个城市工作

机构仅办理当地工作人士申请