这种保险既能保障又能返钱,难道保险公司人傻钱多?

一

我有个朋友,刚做了新手妈妈,忙着给宝宝看保险。

这两天被安利了一款返还型教育险,乐呵呵的给我说感觉赚到了。

但是我一听返还型保险,立刻提高了警惕。

什么是返还型保险,也叫储蓄型保险,生病理赔,没病合同到期后还能拿回一笔钱。

和返还型保险相对的是消费型保险,保障期一到,没生病也拿不回钱来。

这么一对比,很多人就觉得买返还型保险是件挺划算的事,就像我朋友一样有占了便宜的感觉。

但先别太激动,想个问题:没病返钱,白送你几十年的保障,难道保险公司人傻钱多?

怎么可能,保险公司的精算师可都不是白端饭碗的。

反而是我们,本以为既有保障,又有钱拿,其实到头来还是被套路了。

二

如果你想不明白,我给你举个栗子算笔账,你就懂了。

同样是30岁重疾险,50万保额,缴费20年,保终身。

市面某款返还型的每年保费12650元,一共交保费25.3万元,如果到了88岁没什么问题,保费全部返还。

另一款消费型重疾险每年保费6910元,共交13.83万元。

这两款保险相比,返还型的保费要比消费型贵5740元。

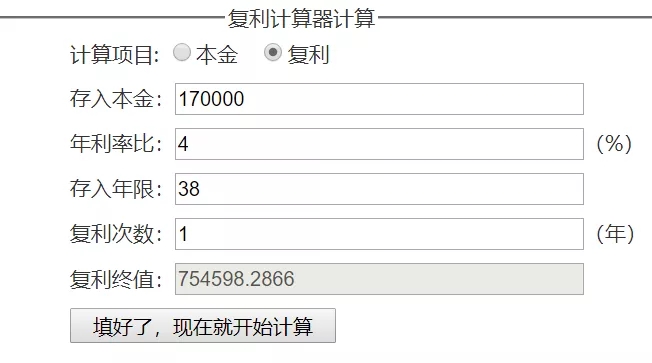

作为一个会理财的人,如果每年拿这5740元来理财,按年化4%来算,到88岁会有多少钱?

我用fv公式算了一下,5740元定投20年,本息共计约17万,剩下38年拿17万进行复利,到88岁本息能拿到约75万。

就算不会理财,这笔钱存银行定期也很划算。

再反过来想一下,就算最终返还了你25.3万元,再过50几年还能值这么多钱?

道理很简单,你想想30年前的万元户,就是个小企业家呀,放到现在,1万块钱也就能买个iPhone X了。

通货膨胀一直存在,钱越来越不值钱。

现在觉得20几万还挺多,存到保险里躺着亏了几十年,买它的意义在哪。

所以不管从哪方面看,我都觉得不划算。

三

我们买保险归根结底买的是保障,一旦加上理财功能,那保障理财都在缩水。

所以说,返还型保险并不适合大部分普通人。

当然了,它的存在并不是一无是处,更适合富人购买。

比如很多富人会用它做资产隔离,因为万一他们破产清算,股票、债券、房产等资产都会被清算,但保险不会。

还有人把作为避税工具,给下一代留下资产。

对我们普通人来说,买保险是为了对冲风险,所以还是更关注保障嘛。

点击展开全文