收益最高的保本产品,全方位碾压余额宝!

今年是投资理财界的小年,诸事不顺,求稳成了财迷们的刚需。最近几个月,我们也是费了很大力气,帮大家找各种安稳的产品。

一说到稳,很自然我们想到了银行,如今银行理财也有不错的,上周我们刚介绍过;另外还有些新兴民营银行的产品,收益率能达到5%+,被大家追捧。

但有些更保守的朋友,觉得银行理财产品不保本,而新兴民营小银行也担心靠不靠谱。比如昨天,小银行的聚集地——京东金融的银行+业务,出了点技术问题,就把不少财迷吓得砰砰跳:

今天我们就来说一类真正保本的银行产品——结构性存款。它的收益率比普通存款高不少,跟银行理财差不多,在保本的强烈需求推动下,今年规模一举突破10万亿,成了今年最火的稳健理财。

“结构性存款”我们上半年就介绍过一次,最近,它又有了两个显著变化——

第一点,这类存款的规模,刚突破了10万亿,同比增长达到惊人的50%,堪称火爆。

第二点,要提醒财迷们注意:十一前出台的银行理财新规中,明确要求发行结构性存款产品的银行需要具备相关资质。这意味着,以后能买到这类火爆产品的渠道要变少了。

那么,什么是结构性存款,它有哪些吸引人之处,值不值得投?为什么监管层又要限制它呢?

结构性存款首先是一种正规银行存款。是存款就意味着它同样享受法律规定的50万内本金保障,因此是真保本的金融产品。

跟普通存款的区别,就在于“结构性”三个字上。“结构性”是指这类存款,会将资金分为“低风险低收益”与“高风险高收益”两部分。

其中,大部分资金会放在“低风险低收益”方面,跟普通存款一样,确保存款的安全与基本收益;而少部分放在“高风险高收益”的,用于投资跟利率、汇率、黄金等挂钩的金融衍生品上,借此在承担一定风险的情况下,可能获取更高的收益。

你不必管金融衍生品是啥,只要知道,目前这类产品总体来看,保底收益大概在2%上下,不低于银行定期存款;而较高的收益,可以达到接近4~5%左右,相当于银行理财——比余额宝高了不少。

所以作为一类短期理财产品,结构性存款具有本金无忧的安全优势,同时又有可能获得较高(5%)的收益。这正是今年大背景不好,它火爆起来的原因。

对结构性存款产品,刚接触的朋友,可能觉得最困惑的是收益利率的不确定性,担心里面有啥猫腻。

结构性存款的收益一般都是有区间的,至少是一高一低两档,也有可能是一个范围(相关产品说明中会写明)。

在两档收益的设计上,最常见的是这样的两种情形:

一种是拉开高低两档收益的差距,但使触发高收益的门槛很低,让你能较轻松拿到;

另一种是高低收益差距很小,但低收益的年化也不低,即使拿到低收益也能喜滋滋。

就是说,不用太担心这里的猫腻。毕竟,银行推广这种产品,初衷就是留住想逃离普通存款的客户,当然要靠提高收益啦。

比如下面这款3个月定期产品,高低两档4.3%和4.1%差别并不大。由于挂钩的产品近1年波动范围为1.3%-2.5%,因此这款产品的收益,最后大概率是4.1%,也不算低了。

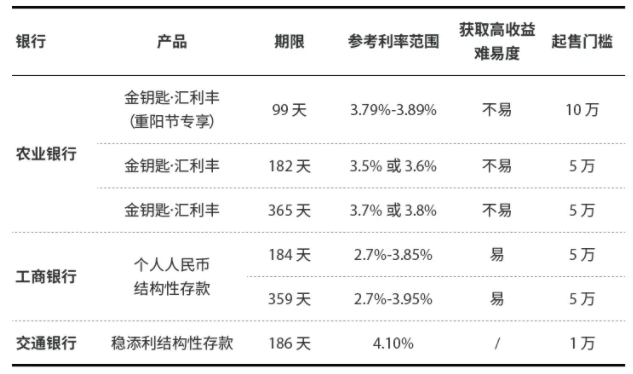

如果上面的解释你还看得不够明白,没关系。菜鸡下面直接给大家盘点了些,部分主流银行的结构性存款产品,给大家参考。

要说明的是,下面表格中的都是真保本产品;在收益方面有个范围区间,低的部分是保本收益,高的是可能收益。

先来看国有大行的产品,收益相对较低些。半年期最高可达4.1%的交行产品,稍有点特殊——收益是固定的,能变动的是结束的时间点,就是说有可能提前取得指定收益。

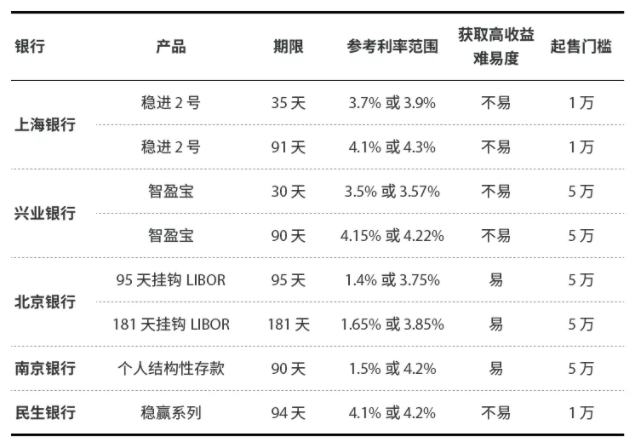

而中小银行3月期产品,就能达到4.2%-4.3%,差距还是比较明显的:

另外提醒一句:结构性存款和结构性理财是两类东西。形式相似,但只有叫存款的才承诺保本。大家不要搞混了。

依最新的理财新规要求,只有具备衍生品交易资质的银行,才能发行结构性存款产品。如今部分中小银行已经开始停止新发结构性存款了,估计未来结构性存款的总量,还可能进一步压缩。

所以,且买且珍惜吧。

点击展开全文