2008年9月15日,雷曼兄弟宣布破产,成为10年前次贷危机最大的牺牲品。但如果回溯雷曼的破产“后史”,难免为这当时美国的第四大投行感到惋惜。据外媒报导,雷曼兄弟10年来已偿还1246亿美元债务,目前仍持有数十亿美元的资产。所以说,压垮雷曼的并不是因为当时资不抵债或者说偿付能力有问题,而是因为投资人挤兑导致流动性不足,最终崩盘。

雷曼的故事告诫我们,相比信用风险、市场风险和操作风险,流动性风险是最容易压垮金融机构的事儿,而这句话同样适用于P2P行业。

雷潮复盘流动性衰退的行业景象

首先我们需要区分P2P与银行业流动性风险的差异,主要是风险承受主体和金融媒介损益的不同。

风险承受主体的不同:P2P定位信息中介进行贷款撮合业务,理论上是不需要承担信用风险的。但事实上平台仍然通过风险准备、三方回购、质保计划、风险保障计划、保险+反担保等形式为债权提供增信服务。所以,当债权逾期攀升,投资人信心就会受挫,资金流出形成流动性紧张。故信用风险传导至流动性风险的链条依然存在,但与银行的区别是,信用风险和流行性风险全部由投资人承担,即投资人捏着一堆债权没法转让退出,因为没人会愿意接盘逾期债权。

金融媒介损益的不同:银行会因为信用风险+流动性风险的反馈发生挤兑,如果央妈不救就会破产。对于P2P而言,投资人风险自担,理论上平台是不用承担任何损失的。但这不意味着P2P可以独善其身,因为失去了投资人。在平台投资人无法及时赎回本息时其信心必定受挫,平台会面临新增投资人减少+存量投资人到期赎回(不再复投)的窘境。资金大幅流出意味着其必须将资金优先承接退出的债转标的,而另一端的贷款撮合业务就无法正常开展。对于平台而言,业务萎缩意味着收入的减少,一直持续下去将会出现经营问题。

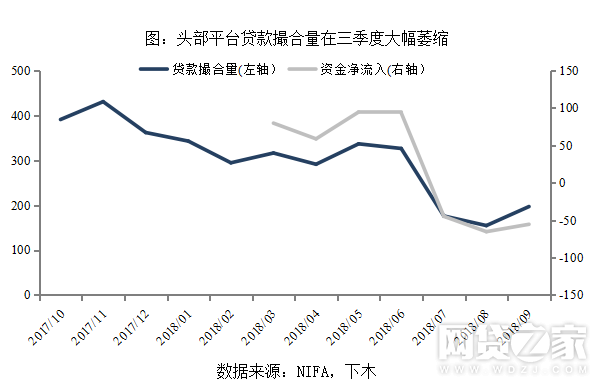

复盘雷潮,我们看到行业中的三种景象:其一,非吸、非法集资的平台连环倒;其二,借款企业和担保方一起赖账,平台清退或债权展期,锁死投资人的流动性;其三,知名平台的投标计划退出缓慢,个别平台债转退出需好几个月,暴露其期限错配的痛点。所以,最近三个月那大跌眼镜的行业数据也无需意外,只是雷潮生态的镜像而已。

这告诫我们,P2P模式下,虽然投资人理应承受所有风险,但平台的流动性管理将在投资人身上体现,最后反馈到自己的经营成果。部分头部平台的计划退出放缓并不是因为资产波动引发的信用风险,恰恰是在流动性管理方面出了问题,随后引发投资人的信用危机。

平台的流动性管理

P2P平台的业务是贷款撮合,其流动性变化主要体现在出借与贷款两端的现金流,即在贷余额永远等于在投余额(不考虑站岗资金和待匹配债权)。

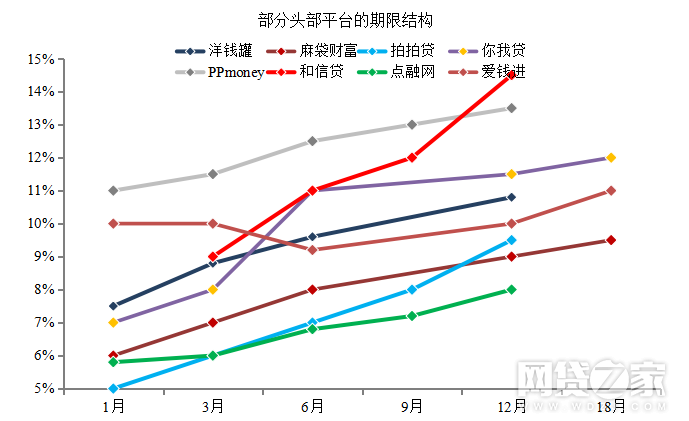

在资金端,平台提供不同期限的投标计划供投资人选择,不同期限产品之间的利率不同,构成类似国债利率的期限结构。一般而言,长期产品相比短期产品收益更高以补偿投资人承担的额外风险,即流动性溢价部分。事实上,期限利差隐含的是平台对于不同期限资金的偏好。期限利差越大,说明平台更加偏好于长期稳定的资金。反之,则是平台希望吸引短期资金入场。由于投资人往往是流动性偏好者,当期限利差较小时投资短期产品无疑是性价比最高的,这种平台的业务规模容易在短期内迅速增长,但代价是未来流动性的不确定性更强。

对于此前开设活期或7天锁定期产品的平台而言,其追求的是短期之内的规模增长,在行业景气程度高昂之时并无大碍。但当行业处于衰退周期中时,资金就容易大幅流出。所以,我们看到头部平台在雷潮的表现出现两极分化,稳健者在到期日T+1就能退出成功。激进者则会此前的流动性管理买单:债转退出缓慢,投资人信心衰退,新增贷款大幅萎缩。

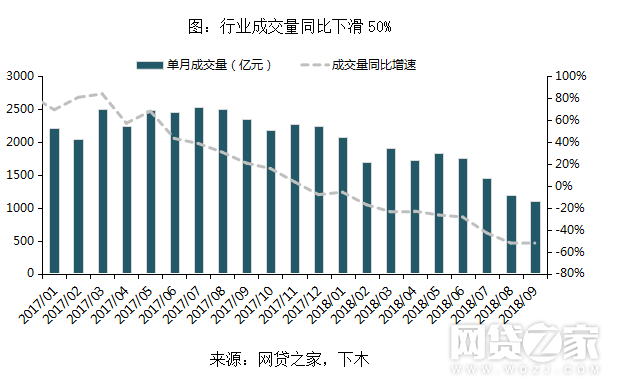

平台虽然通过加息、返现等活动吸引新的流动性,但仍然无法改变此前流动性管理产生的历史遗留问题。剩余在投加权期限与剩余在贷加权期限的错配无法在短期内修复,其流动性的扭转完全依赖行业景气程度的回暖、活跃投资人的增加。然雷潮之后的信心修复需加以时日,2019备案元年或面临千计平台退出,7月雷潮释放的只是行业存量风险的一小部分。P2P网贷行业离风险出清尚有距离,短期内行业要想回暖至2017年的景气程度几乎不能实现。

平台流动性强度的甄别

所以,平台流动性的强度主要取决于资金结构。这个所谓的“资金结构”其实包涵两层内涵:一是期限匹配程度,二是资金来源。

网贷平台的投标计划往往具有期限错配的特征,投标计划到期后通过自动债转退出,投资人的退出效率取决于当时债转的效率。债转效率与“接盘”资金相关,这种接盘流动性的供给侧包括新增投资人资金、活跃投资人加仓资金以及回款现金流。雷潮中,投资人信心受挫,供给侧中的新增投资人以及活跃投资人基本失效或成本很高,投资人的退出速率大部分依赖贷款组合回款现金流的复投。以笔者为例,自己的投标计划在最近几个月匹配的大部分是债转标的而不是新的债权。所以,一些资产端期限较长平台的劣势就开始凸显,因为还款效率低所以承接债转速率较慢。叠加资金端的在投期限较短,就会加剧错配,现金流出速率大于承接速率。雷潮中,安全边际较高、实现正向资金流的平台往往是资产期限较短的平台,如拍拍贷、麻袋财富、微贷网等。

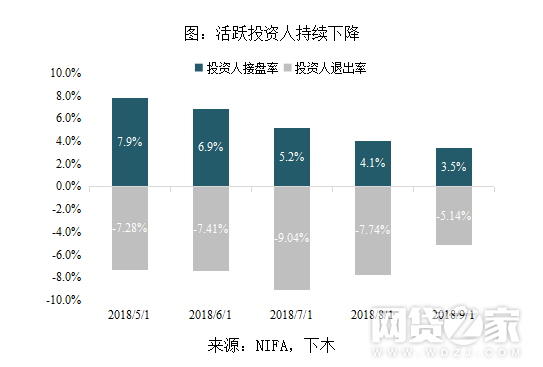

此外,与我国股票市场类似,P2P是由散户投资人主导的市场。由于专业性有限,投资人无法辨别市场波动对于平台的实际影响,容易引发羊群效应,投资人的整体黏性较差。所以,一些头部平台开始寻求与机构合作,以提高平台流动性的稳定性。以上市公司为例,在宜人贷、拍拍贷、信而富的earnings call中,平台高管均向投资人释放其在机构合作方面的努力。宜人贷在2Q与高盛合作发行私募2.4亿人民币的ABS,并与新网银行达成战略合作协议;拍拍贷将在年底前将机构资金占比从10%提升至20%;信而富正在与此前的机构资方重新洽谈合作计划。不过,机构资金向来审慎,仅宜人贷、拍拍贷、微贷网等个别头部平台与其展开合作。但其中也有一些背景强劲的平台也获得机构资金的青睐。比如麻袋财富,股东包括中信产业基金和中航信托,具有天然的资方通道。这使其在雷潮中的流动性表现稳定,贷款余额保持持续增长。

从长远来看,机构资金的橄榄枝是行业成熟的标志。以美国P2P Lending Club为例,截止今年Q2,其机构资金占比超过50%,占据主导地位。可以预期的是,在未来备案落地、平台获得合法合规身份之后,P2P与金融机构、企业合作的想象空间很大。一方面,这能提供平台稳定的资金来源。另一方面,机构投资人审慎的态度也会倒逼平台以更加透明的方式合规经营。届时,国内的P2P投资市场也将变得更加成熟。

摆脱路径依赖的投资决策

回顾P2P的发展史,国资雷、上市雷、存管雷、协会雷将投资者的“标签”信仰纷纷打破,而雷潮中一些头部平台的龟速债转使一些投资人又对头部平台产生信任危机。笔者以为,迷信P2P“标签”和“头衔”是一种投资的路径依赖,对于P2P这个风险尚未出清且的行业而言,这种路径依赖往往会适得其反,成为踩雷的导火索。对于平台而言,合规经营只是底线,流动性管理和风险管理是其可持续发展的长期竞争力,而这些能力往往在市场底部时被无限放大。

一些平台试图通过明星代言、海量PR、视频直播等方式换取投资人信心。但当你不得不证明自己是可信的时候,无论说的多好听,市场都会坚定地抛弃你。因为逆向选择永远存在。7月的雷潮可能只是一个预演,2019年或是真正体现平台流动性管理艺术的年份,因为1500个玩家实在是太多了。对于投资人而言,雷潮中稳如泰山的平台安全系数相对较高,他们证明了倘若发生系统性风险他们或是剩者,而剩者即胜者。