重疾险和防癌险,选哪个好?

读者@心诚则灵 问:

“想问下重疾险和防癌险有重叠吗?”

怕是有些朋友真的还没搞清重疾和防癌的区别,专门开篇来做个解答。

一、

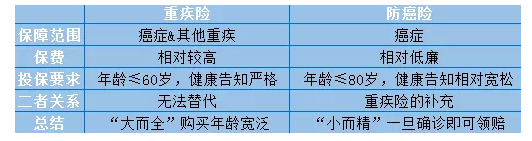

先说结论:重疾险的保障范围大于防癌险。

重疾的保障范围=癌症+其他疾病。

也就是说,除了癌症以外,急性心梗、双目失明、双耳失聪、多个肢体缺失、瘫痪、I型糖尿病啊等等…都在重疾的赔付范围里。

并且现在很多公司为了提高竞争力,还会在规定的25种之外,多给自家的重疾险添一些病种,覆盖率挺全。

而防癌险只保恶性肿瘤(癌症)。

根据国家癌症中心发布的数据表明,中国癌症发病前十如下:

从保险公司发布的数据来看,恶性肿瘤占了重疾险理赔率的60%。

二、

有人觉得,“那既然重疾的保障覆盖了防癌险,那我只买重疾行不行?”

行,当然行。

但你们也知道重疾的核保一向严格,身体条件要好,年龄也有限制,越大保费越贵。

所以,重疾险更适合:

健康状况良好,且满足核保要求的;

希望自己的健康保障较为全面的;

资金比较充裕的;

追求更长远保障的。

有这些需求的朋友趁着能通过健康告知赶紧下手啊。

现在最高发的虽然是癌症,但重疾险里的很多常见疾病,比如急性心肌梗塞、脑中风后遗症、终末期肾病,都要60岁往上才高发。

到时候想买都买不了。

像我朋友他爸,不仅心脏病和高血压,年龄还偏大,只能先配置个防癌险顶一下。

毕竟癌症花钱太猛了,来不及慢慢筹钱,有能力拿出来100万和一下子拿出来100万是两回事。

所以,也有朋友在之前买了重疾险之后又觉得保额有点低,再买了一份防癌险作癌症方面的补充。

癌症的保障做得足一些,心理上也更安心嘛。

所以,防癌险更适合:

家庭收入偏低的;

经常接触化工原材料等致癌物品的;

风险相对较高,有癌症家族史的;

健康状况不好被重疾排挤在外的中老年人;

已购买重大疾病保险,但希望提高癌症保障的人。

所以呀,买重疾险还是防癌险,都应该从自身的经济情况、风险承受能力和实际需求出发,进行综合考量与判断。

没有能不能买,只有适不适合。

点击展开全文