PS:先说一个好消息,P2P连环诈骗案“头号人物”卢志建被抓到了!

杭州下城警方历时近5个月的追踪调查,“人人爱家金融”案件犯罪嫌疑人(平台实际控制人)卢志建近日在温州落网。

无耻的卢志建用多个假身份,假电话来隐藏身份,最终还是被抓了。再加上前期他兄弟卢立建被抓,截至12月5日,该案17名主要嫌疑人已全部归案,侦办工作取得了重要进展。

互哥之前梳理过,卢家兄弟共涉及人人爱家、投之家、天天财富、壹佰金融、中科金服、聚胜财富、翡翠岛理财、火钱理财、坚果理财、邦邦理财等十多家平台,粗略统计各平台投资总额至少超过640亿元。

言归正传,我们今天说网贷资产端的事。互哥始终坚信底层资产是一个平台能否健康持续的发展决定因素。

近2日,一个老朋友也是一个忠实老粉丝(暂称老王)。和互哥聊了3个多小时,谈了谈他这几年的网贷投资经历,互哥征得老王的同意,给大家分享下老王的网贷投资故事。

老王的理念和互哥有异曲同工之处。老王重仓消费金融网贷平台,轻仓车贷,持续加仓了有履约险的平台。

老王给我看了他投的十来个平台,尽然和互哥重复的接近80%,如何大家有兴趣了解下这些平台,留言给互哥,一起探讨。

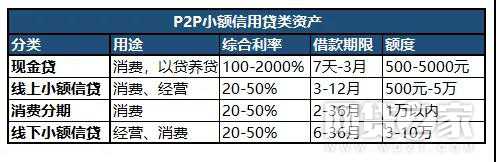

通过这次行业风暴之后,我们更加的坚定认为网贷行业较好的资产就是小额分散的消费金融、合规现金贷(可以统称为线上小额信贷)、一押车贷。

线上小额信贷的合规性,稳定性和盈利性是最高的。下面的表格清楚的表明目前稳定发展的平台中消费贷的重要性。

经过了市场的检验,雷潮中表现最好的就是线上小额信贷公司。几乎找不到一个有点知名的消费金融及现金贷平台雷掉,也没出现到期退出难的问题。

这和其成熟的运作模式,资产端上量快和小额分散的优点有关,想要自融和形成资金池是有一定难度的,也是目前较为合规的业务了。

简单赘述下其中的奥秘。

线上小额借款周转期相当较短,流动性盘活非常快。即便一时出现困难,因为是小而分散的模式,也很快会随着底层资产的到期而释放流动性来补上漏洞。暴利行业,线上小额信贷虽然收敛,但赚钱能力也非常强, 我们大家熟悉的拍拍贷就是好例子。

但是也不能盲目的迷信线上小额信贷,多头借贷高负债问题始终还是存在的,如何规避是当下做小额信贷的关键所在。

老王也简单的和互哥探讨了车贷平台。车贷业务到底还能不能做,该怎么做?车贷平台还能不能投?

首先要明确一点,车贷资产本身没有问题。老王和互哥都有仓位。

车贷平台需要做的最重要的一点是,提高借款人的准入门槛,严格把控借款人资质,杜绝二押,二押公司被打击,市场上二押公司基本上没了。业务质量提升了。

而且还要对车贷借款人进行上报征信,一旦发生逾期,被列入失信人,借款人需要承担更大的代价。

这样才能从根本上有效降低逾期率。

业务模式相对稳扎稳打的一押车贷平台,风险较低,未来的希望还是很大。

履约险是老王的标配之一。

这2天长安责任保险和网贷平台合作上线履约保证保险赔付了20亿,部分“踩雷”的平台的,保险公司全额赔付。

互哥引用了菠萝姐的数据表格,感谢支持。

简单说来,如果借款人违约了,保险公司可以保证出借人的本金利益。这种互联网金融+保险的模式大大增加了平台的公信力和安全性,所以履约险或许是未来投资人选择平台的风向标。

互哥还是要提醒大家。

选择有履约险的平台时要注意看清楚该履约险保障的是哪一类标的,并不是所有的标的都有履约险。

还有就是履约险的被保险人是谁,是保障P2P网贷平台还是P2P出借人。最后要特别提示免责条款看清楚,履约险的责任是保本保息还是只保本不保息,或者只是部分承保。

综合来看,线上小额信贷今后将成为资产端争抢的主要阵地。

只有在优质资产方面下功夫的平台,才能备案成功,如果能配备履约险,这样在激烈的行业竞争中立于不败之地。