【行业】伪头部出事、小平台清盘,P2P行业还有多少黑天鹅?

从18年底到19年初,对整个P2P行业造成负面影响的平台大概有这么3家。

曾经排名靠前的宜贷网和银湖网相继确认出事,开始清盘,且清盘方案都比较恶心;安度雷潮的杭州小平台易港金融被清退。

远望就此做些思考:

(1)这3家平台的退出对行业有什么影响

(2)行业里还有多少只黑天鹅

(3)对投资人而言有何启发

1

哪里来的资产?

其实,个人一直认为,不管是银湖网、宜贷网还是易港金融,他们退出行业的方式各不相同,但退出行业的原因很接近,最后都集中在一点上:自身的历史遗留问题。

在P2P的黄金年代,很多平台发展极为迅猛,一年的成交额忽然从几个亿涨到几十个亿。

要知道那个时候还没有现金贷这类周期极短的快速资产。所以,这些平台成交的资产是从哪里来的?

要么平台自身早就有线下放贷业务,导流过来后,很快就能做大,比如陆金服拿的是自家平安普惠的资产,宜人贷拿的是自家宜信普惠的资产。

要么平台股东或高管在行业里有极好的人脉资源,可以对接到一些好的资产。比如银多网股东有美利金融、买单侠、微贷网姚宏,所以能接到他们的资源。

如果两者都没有,那么平台只能去一步一个脚印的做资产端或者去找好的资产端。因为资产这东西是需要时间去考验的,不可能一瞬间就找到好的资产,然后一瞬间就把平台做大了。

像微贷网这种白手起家的,起步虽早,但发展初期的速度是很慢的。

还有一些平台既没有辉煌的过去,又没有好爹,也不愿意奋斗,但就想做大。那怎么办呢,就想办法做假标,先把钱融进来,比如银湖网和熊猫金库。

这个世界上没有非黑即白的事物。

银湖网通过假标拿了钱,也不是去玩旁氏了,而是借款给关联方、他人或者自用。当然,这一借就大了,一个人就能借几个亿。

所以,这些平台本质上跟红岭创投是一样的,都是做违规大标罢了。唯一的区别是红岭活下来了,其他的基本都死了。

过去经济形势好,货币扩张快,借的钱再集中,大多都能收回来。平台运转顺利,甚至还盈利。

2018年,底层逻辑全部失效,自然都出了问题。

而宜贷和易港的问题也不是一天两天了。两家都没打算好好做业务:宜贷网早就私下卖了;易港雷潮后一直在收缩、裁员。只是恰好碰上雷潮和监管,所以都翻车了。

所以这3家平台,你要说是黑天鹅吧,我看也不是。但要说不是呢,平台隐藏得确实还挺深的。

2

成熟的投资人群

后面会不会还有黑天鹅出现呢?我个人认为几乎没有了。

正如远望前面所说,平台出事大多是因为这样或那样的历史遗留问题。他们过去之所以能持续生存,是基于一些底层逻辑。

比如,银湖网等平台基于信用扩张的年代;宜贷网基于良好的融资环境;易港金融基于宽松的监管环境。

而以上逻辑在2018年全部被打碎,导致这些黑天鹅被提前发现。不过,这里不得不承认,找到并射死这些黑天鹅的代价极为惨痛。

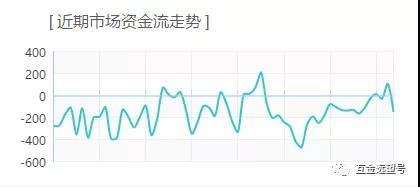

一方面,大家主观上能感受到头部平台一标难求。另一方面,根据某三方提供的202家平台资金流走势,节前资金流数值加和不到-2000,但近7日资金流数值已经回升到-362。

也就是说,对于有交易量的200家平台,资金流基本已经稳定,且流出的速度很慢,待收呈现非常缓慢的下降状态。这和远望上一版评级的预测完全一致。

关于行业的可持续性或合法性,在《175号文》和《1号文》后,个人认为最能表明官方态度的是以央视为主的官方媒体近期对网贷整治的报道。

现在的媒体很多,新闻更多,但远望认为,我们对官方媒体的新闻报道要有高度的政|治敏感性。所以,通过这次报道能看出什么呢?

(1)报道是得到官方认可的。因为除了CCTV,公安部及其媒体也做了相关报道。

(2)报道找了两个最没有背景的平台作为典型:理财咖和礼德财富。

(3)对P2P的语气很柔和,一些表述是前所未有的,且多次强调。比如,出事的P2P平台是依法成立的公司,其在工商部门的登记备案没有问题;P2P行业有法可依,有部门专管。

问题出在这些平台挂羊头卖狗肉,在实际经营中打出违规甚至违法的套路。

有兴趣的投资人可以去自行搜索回顾下。

3

为什么我鼓励等额本息标

虽然黑天鹅平台基本都被消灭了,再出现的可能性极小。但它依然有存在的可能性,不然怎么叫做黑天鹅呢。

风险只能被控制,不可能被消灭。

针对这个问题,我个人给出的投资建议是,投等额本息标。

有些投资人极度厌恶等额本息标,一种是算术水平太差,误认为等额本息标实际年化为明面年化的一半;还有一种是太懒,不愿定期登陆平台提现。

但等额本息标有其自身独特的魅力。原因有五:

(1)更佳的安全性

等额本息标意味着标的更加真实合理。毕竟能有多少P2P平台的资产优质到半年、一年,甚至三年都只用付息不用还本的?

在银湖网出现兑付危机后,只有等额本息标可以做到按时还款,立马取出。

而且等额本息标本身就是散标的集合,没有期限错配,刚好避开了流动性危机。

(2)防止黑天鹅

正如远望前述,在这次雷潮中出现了图腾贷、投之家、银湖网、宜贷网和点融网等一大批黑天鹅。

时间退回一年或者两年前,这些平台基本都是行业前50甚至前20的平台,你能说它不是头部、一线平台吗?如果在当年盲目地投了一年定期标,现在肯定被套得死死的。

如果投的是等额本息标,情况会好得多。假设一个投资人在17年9月投了一个等额本息年标,那么到18年6月平台兑付困难,已经回款了75%。

剩下的25%并不多,一般人也会舍得割肉。算上已经回收的本金和利息,总体能拿回90%以上的资金。

(3)方便动态调仓

可能有些投资人会讲,等额本息标回款后就复投了,万一平台出事不是一样跑不掉。

那就要经常关注平台的动态,如果觉得平台近期的一些动作让你不安,比如宜贷网又搞出个宜湃网;比如车贷行业被扫黑除恶。那就可以将每次的回款提出到其他平台,而不是无脑复投。

也就是说,等额本息标的每次回款都给你了一次谨慎思考,修正错误,动态调仓的机会。

(4)稳定的现金流

等额本息标因为能不断退出,所以能给投资人定期提供一笔稳定的现金流。

所以,特别适合每个月有较大固定支出的投资人,比如要还房贷或缴纳房租的投资人。

(5)收益更高

等额本息标作为散标或散标的集合,收益率普遍高于同期限的定期标。而且因为是复利投资,所以收益率会更高。

除了被动提高收益。我们还可以主动提高收益。

一家平台刚刚上市,在分析测评后,你认为平台依然有一定风险,但三个月风险较小。所以选择投三月标。

由于可以每月回收,降低了风险,远望建议投6月期的等额本息标。如果看收益,3月定期标8.5%,6月定期标9.5%,6月等额本息标10%。

在这样的主动操作下,收益率提升了1.5%。

点击展开全文