三到五年期定期存款,银行利率能达到5.5%吗?如何选择?

银行信息港

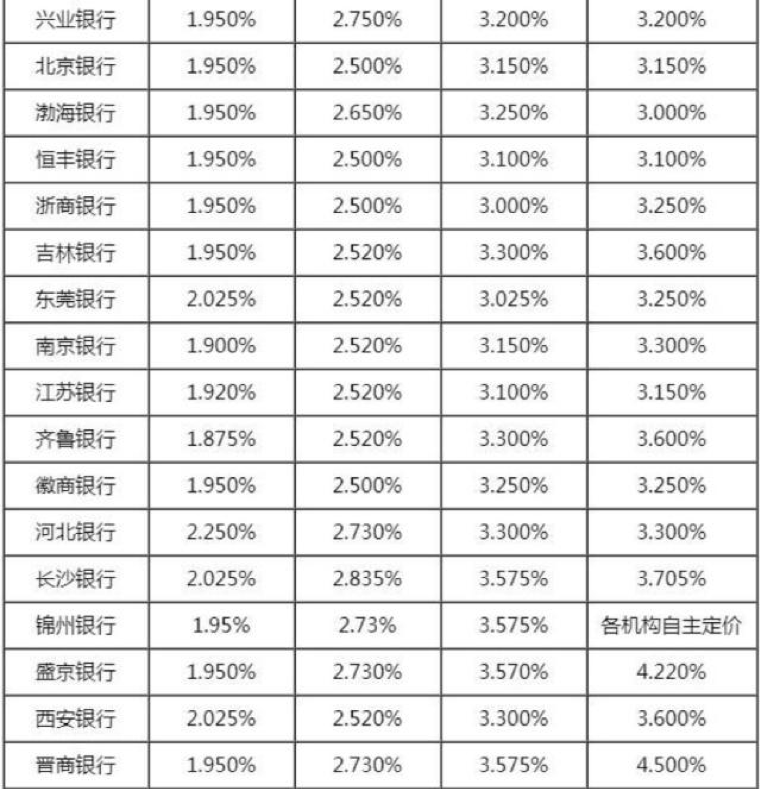

非大额存单三年期存款利率超过4.125%,以及5年期存款利率超过5%的都需谨慎,该类银行可能存在资金短缺或者相应的恶性竞争。

非大额存单三年期存款利率超过4.125%,以及5年期存款利率超过5%的都需谨慎,该类银行可能存在资金短缺或者相应的恶性竞争。即便存款受《存款保险条例》保障,万一破产倒闭还不是遭罪,就像买医疗保险,病治好了遭罪的还是自己,甚至可能存在不赔的情况,即挂羊头卖狗肉。

那么有没有超过5.5%的存款产品呢?有的,特别是民营银行,特别会钻监管的空子。比如央行的窗口指导和行业规范基本规定普通存款利率不能高于存款基准利率的50%,那么一些民营银行三年期存款利率就不超4.125%(2.75%*150%),通常为3.85%,但是三年以上央行不再提供基准利率,它们就任意的超了。

一般情况下行业规范5年期普通存款达到5.5%也可以理解,但是像亿联银行(东北企业存在较大的违约信用风险)又钻空子了,在期限上做手脚,比如靠档计息,只要超过三年就可以达到5.45%,哪怕三年多一天。显然谁都不是傻子,也就是说三年期限存款能达到5.45%。

而当下该银行又钻空子,给出年复合收益率6%的5年定期存款产品。那么什么是复合收益率呢?就是利上有利,或者说是利滚利。比如存三年期以上(哪怕多一天)能达到5.45%利率,那么就先存三年好了,然后重新拿本金和利息再续存两年(应当是三年再次获得5.45%的利率,存在期限错配,也就是致使其更偏向于理财产品),总体算起来就可以达到6%左右的复合收益率了(中低风险理财产品的收益率都没这么高)。

这里强调一下,满期复合收益率并不等于年复合收益率,这是两个概念。这里的满期复合收益率是指以固定期限5年为单位,总共获取30%的收益率。如果是年复合收益率6%的话,总共可以获得(1+6%)^5-1=33.82%的收益率。

但是并不建议大家大比例的配置该类产品,哪怕它是存款产品,未来存在的合规性风险较大,即被整顿的风险较大,因为它本身就以恶性竞争的形式存在,不利于存款或银行业的发展,是为扰乱市场的行为。

如果未来被整顿,那么该产品就不存在可持续性,一旦不可持续到未来集中兑付(不能新钱还旧债),在利率较高的情况下用户可能不能及时兑付,甚至银行的经营受到一定的冲击,特别是东北企业,即未来破产倒闭风险较大。

那么有没有超过5.5%的存款产品呢?有的,特别是民营银行,特别会钻监管的空子。比如央行的窗口指导和行业规范基本规定普通存款利率不能高于存款基准利率的50%,那么一些民营银行三年期存款利率就不超4.125%(2.75%*150%),通常为3.85%,但是三年以上央行不再提供基准利率,它们就任意的超了。

一般情况下行业规范5年期普通存款达到5.5%也可以理解,但是像亿联银行(东北企业存在较大的违约信用风险)又钻空子了,在期限上做手脚,比如靠档计息,只要超过三年就可以达到5.45%,哪怕三年多一天。显然谁都不是傻子,也就是说三年期限存款能达到5.45%。

而当下该银行又钻空子,给出年复合收益率6%的5年定期存款产品。那么什么是复合收益率呢?就是利上有利,或者说是利滚利。比如存三年期以上(哪怕多一天)能达到5.45%利率,那么就先存三年好了,然后重新拿本金和利息再续存两年(应当是三年再次获得5.45%的利率,存在期限错配,也就是致使其更偏向于理财产品),总体算起来就可以达到6%左右的复合收益率了(中低风险理财产品的收益率都没这么高)。

这里强调一下,满期复合收益率并不等于年复合收益率,这是两个概念。这里的满期复合收益率是指以固定期限5年为单位,总共获取30%的收益率。如果是年复合收益率6%的话,总共可以获得(1+6%)^5-1=33.82%的收益率。

但是并不建议大家大比例的配置该类产品,哪怕它是存款产品,未来存在的合规性风险较大,即被整顿的风险较大,因为它本身就以恶性竞争的形式存在,不利于存款或银行业的发展,是为扰乱市场的行为。

如果未来被整顿,那么该产品就不存在可持续性,一旦不可持续到未来集中兑付(不能新钱还旧债),在利率较高的情况下用户可能不能及时兑付,甚至银行的经营受到一定的冲击,特别是东北企业,即未来破产倒闭风险较大。

点击展开全文

您在哪个城市工作

机构仅办理当地工作人士申请