这家银行,居然每年给6%的利息!

理财做久了,小钱发现国人对理财的观念非常不成熟,大部分人依旧非常害怕风险,除了银行存款,什么理财都觉得不靠谱,另外一部分人,则是将投资当成赌博,在股市、期货、比特币市场杀进杀出,欲罢不能。

这两种人恰恰代表了投资中的两个极端,一边是厌恶风险,另一边是无视风险。

在现实中,这两种人的财富都很难长久。

厌恶风险者的天敌是通胀,通胀就像磨刀的石头,看着没什么变化,但是一天天在减少,日子一长,钱就像石头一样,所剩无几了。

投机取巧者的天敌是概率,凡是赌徒,总有运气好的时候,但是常在河边走,哪有不湿鞋的呢,一着不慎,就是满盘皆输。

理财既不是一味回避风险,更不是一味追求收益,而是追求风险和收益的平衡。

平衡意味着两点,在风险较低的情况下,追求尽可能高的收益;在收益较高的情况下,尽可能地降低风险。

所有的股票分析手段,归根结底都是为了降低选股的风险,因为长期来看,股市的收益是相当可观的,但是要长期享受这个高收益,并不容易。

就算是股神巴菲特,在他的投资生涯中也多次遇到一年40%以上的跌幅,如果你希望享受股市的高收益,但是又不想承担相应的风险,这就像一个人希望拥有强健的肌肉,但又不想锻炼,显然是不可能的。

小钱做的很多事,其实都是在风险较低的情况下,让大家享受到更高的收益率。

人天生都是厌恶风险的,一旦有产品风险很低,收益又非常可观,肯定是会被抢购一空的。

假如工行将银行存款利息提高到5%,谁还会把钱放在余额宝,或者去买什么银行理财呢?

所以低风险高收益这事,多少是有点不合常规的,但是这样的情况,偶尔还是存在的,它主要是来自于信息优势。

比如余额宝刚出来时,收益超过5%,因为当时很多人连货币基金都不知道,不知道就不敢买,后来大家都知道了,买的人多了,收益却再也高不起来了。

小钱经常说的创新型银行存款,就有点像余额宝刚推出时的情况,很多人都不了解。所以目前不少银行存款利率比较可观,存款利率甚至超过了5%。但是利率超过5%的银行存款,对普通人们来说有两个问题。

一是利率超过5%的银行存款,通常都是五年的定期存款,虽然大都可以提前支取,但提前支取利息便大打折扣。

二是这些银行大都是一些城商行,比如最近很火的富民银行、众邦银行、蓝海银行等,名气都不大,很多人没有听过。

流动性和收益性本来就是相互制约的两个因素,想要同时具备高流动性和高收益,基本上不现实。想要高收益总得牺牲点什么,比如更高的风险,或更低的流动性。

至于银行的名气,其实无关紧要。因为只要是银行存款,都是有国家存款保险直接保障,50万以内100%赔付,大可不必担心风险。

随着创新型银行存款进入大众的视野,降息、限额、售罄基本已成为常态。现在利率在5%以上的银行存款产品已经不多了,小钱给大家找了几个:

1

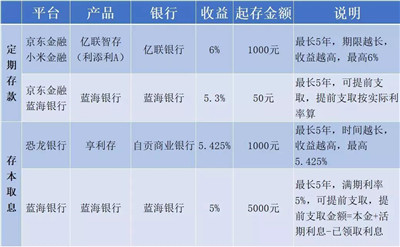

亿联智存(利添利A款)

这款产品是亿联银行推出的新品,特点非常简单粗暴,收益高,满期综合利率高达6%,几乎刷新了近期银行存款类产品的新高。

需注意的是,这款产品的利息是根据存款期限来算的。存满5年,利率6%,4年到5年,收益率5.87%-6%,时间越长,收益越高。持有时间超过3年,年利率就可以超过5.72%,可以说是非常亮眼了。

目前这款产品在京东金融和小米金融均有售。

2

蓝海银行

这款产品没什么好说的,就是蓝海银行的定期存款。五年期整存整取利率为5.3%,可以提前支取,提前支取利率按实际利率为准。

这个和亿联智存完全没法比,以后亿联买不到了可以考虑这个。在京东金融和蓝海银行的APP里面都可以买到。

上面两款产品都是定期存款,有闲钱长期不用,打算给小孩攒一笔教育费,或者是打算自己攒一笔养老钱,可以考虑入手。

如果自己不需要,推荐给父母买也是非常好的。试想一下,父母把钱存在银行,四大行的五年定期存款利率3.5%左右,如果换成6%,20万存款每年可以多出5000元!

提到养老,可能有人觉得定期存款不合适,五年后才能拿到本金和利息,中间又没有什么收入来源,实在是太不方便了。如果存款后,可以像养老金那样,按月领取,那该多好!

有没有这样的银行存款呢?

小钱去找了很多个银行,还真给我找到了。

目前有两款定期存款,是按月取息的,而且利率都还不低。

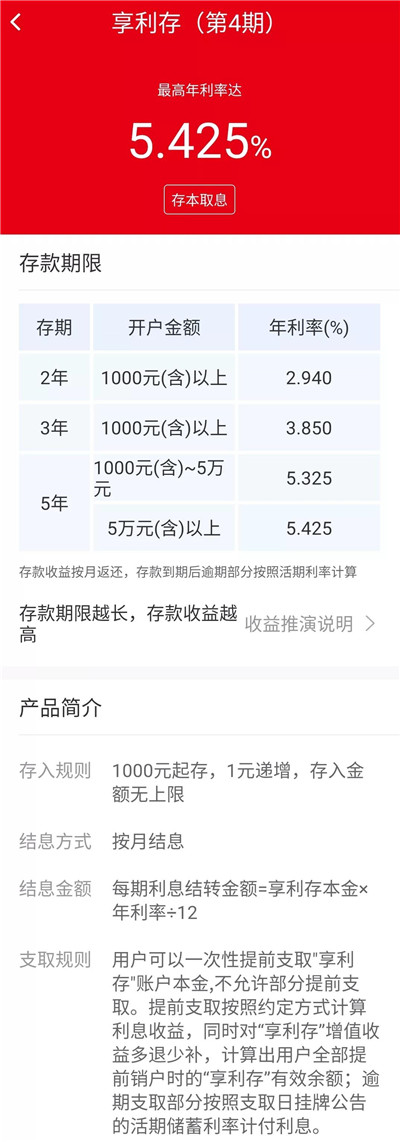

第一款叫享利存。这款产品非常厉害,五年定期,利率高达5.425%,存款收益按月返还。如果你存20万在里面,每个月可以领取904元,五年之后拿回本金。

这款产品产品是自贡商业银行旗下的,它的APP叫恐龙银行,在里面可以买到这个产品。

第二款产品是蓝海银行的。和上面蓝海银行的定期存款对应,只是这款是存本取息,相应的,利率会低一点,五年期存本取息年利率5%。存20万元的话,每个月的利息有833元。

对于打算靠利息当生活费的人来说,存本取息可以说是一种很好的方式了,既可以保证本金不缩水,又可以让你每月有钱花,两全其美。

这两款产品也是可以提前支取的,但是千万注意,如果提前支取的话,你拿到的钱是本金加活期利息减去已经支付给你的利息,也就是说实际到手的比本金还少,所以建议做好规划,用闲钱来投资,尽量不要提前取出。

最后,给大家表格简单总结一下:

有需要的尽早买入,转给父母和朋友,提高他们的存款收益。但是低风险高收益的东西,往往是知道的人越多,就越难买到,你懂的~

点击展开全文