银行利率涨了,现在定期存款有必要取出再存吗?

银行信息港

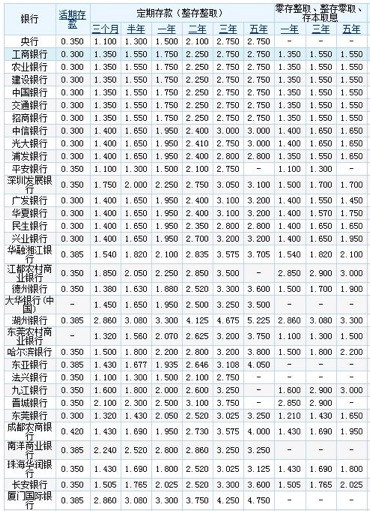

目前一些中小银行为了缓解揽储的压力纷纷祭出了利率上浮的“杀手锏”,我们储户可能原先选择的一年期银行存款利率仅为 1.5% ,现在或许有些银行已经达到了 2.1%,看着如此之大的利率差异,我们心里不平衡了,那么是否要取出重新存取呢?

取出再存基本是不划算的,除非利率提升的幅度特别之大!

定期存款一旦未到期提前支取,其利率就会转变为活期收益,浮云君去银行信息港查询了一下,大部分银行活期存款的利率仅为年化 0.3% 。。。也就是说一年存入一万元,要是在第 364 天取出,我们获得的利息收益仅为:

而按照正常的一年期存款 1.75% 进行计算,每年的收益也能达到 175 元,将近是活期的 6 倍之多。所以我们在考虑是否取出转存的过程中,需要权衡这个的行为是否真的值得?是否带来的收益甚至还不如原先。请记住,时间也是潜在的沉没成本。

列举个更加直观的例子:如果一笔定期存款我们已经存了 3 个月的时间,年利率为 1.5% ,现在银行迫于揽储压力,把利率提升至 2% ,利率涨幅为 33%,我们取出存款再次转存是否划算呢?

我们按照一年的时间周期进行收益的计算,看看是否究竟划算:

(1)按照原先的计划,以 1.5% 的年利率存款一万元,为期一年:

那么收益为:10000 元 * 1.5% = 150 元

(2)存款三个月后取出,再以 2% 的年利率存入,那么一年内或能获得的利息收益:

3 个月活期存款利息收益: 10000元 * 0.3% * 3 / 12 = 7.5 元

9个月定期存款利息收益: 10000元 * 2% * 9 / 12 = 150 元

总共的利息收益为:157.5元

而且我们的时间、精力也是潜在的成本,为了区区几元钱的利息收益而去奔波转存真的不太划算。

取出再存基本是不划算的,除非利率提升的幅度特别之大!

定期存款一旦未到期提前支取,其利率就会转变为活期收益,浮云君去银行信息港查询了一下,大部分银行活期存款的利率仅为年化 0.3% 。。。也就是说一年存入一万元,要是在第 364 天取出,我们获得的利息收益仅为:

而按照正常的一年期存款 1.75% 进行计算,每年的收益也能达到 175 元,将近是活期的 6 倍之多。所以我们在考虑是否取出转存的过程中,需要权衡这个的行为是否真的值得?是否带来的收益甚至还不如原先。请记住,时间也是潜在的沉没成本。

列举个更加直观的例子:如果一笔定期存款我们已经存了 3 个月的时间,年利率为 1.5% ,现在银行迫于揽储压力,把利率提升至 2% ,利率涨幅为 33%,我们取出存款再次转存是否划算呢?

我们按照一年的时间周期进行收益的计算,看看是否究竟划算:

(1)按照原先的计划,以 1.5% 的年利率存款一万元,为期一年:

那么收益为:10000 元 * 1.5% = 150 元

(2)存款三个月后取出,再以 2% 的年利率存入,那么一年内或能获得的利息收益:

3 个月活期存款利息收益: 10000元 * 0.3% * 3 / 12 = 7.5 元

9个月定期存款利息收益: 10000元 * 2% * 9 / 12 = 150 元

总共的利息收益为:157.5元

而且我们的时间、精力也是潜在的成本,为了区区几元钱的利息收益而去奔波转存真的不太划算。

其实现在银行一年期的存款利率普遍比不上余额宝、零钱通之类货币基金的收益,即便是在余额宝利率“节节败退”的当下,仍旧能达到 2.6%,足够秒杀绝大部分银行一两年的存款利率,而且还具备更好的流动性,随存随取,真的非常划算和便利。

点击展开全文

您在哪个城市工作

机构仅办理当地工作人士申请