3月份银行利率不具备持续回落条件

银行信息港

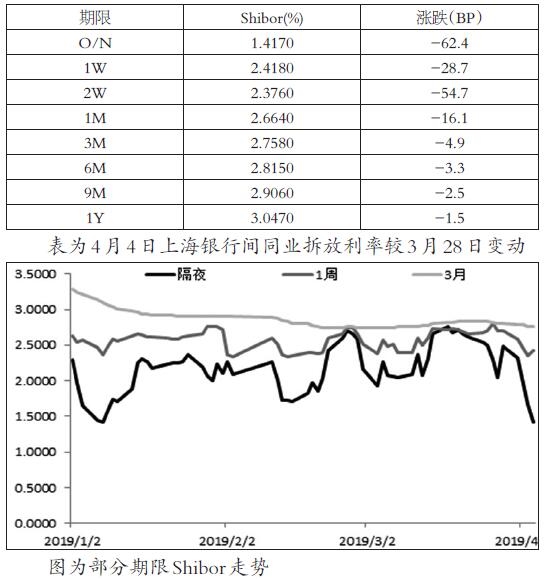

随着季末效应结束,上周国内市场利率呈现持续下降态势。截至4月4日,上海银行间同业拆放利率(Shibor)全面下滑,短期利率降幅远大于长期利率。其中,隔夜、1周、2周、1月、3月、6月、9月、1年期利率分别报收于1.417%

随着季末效应结束,上周国内市场利率呈现持续下降态势。截至4月4日,上海银行间同业拆放利率(Shibor)全面下滑,短期利率降幅远大于长期利率。其中,隔夜、1周、2周、1月、3月、6月、9月、1年期利率分别报收于1.417%、2.418%、2.376%、2.664%、2.758%、2.815%、2.906%、3.047%,较3月28日分别下降62.4、28.7、54.7、16.1、4.9、3.3、2.5、1.5个基点。

上周,国内市场利率大幅下挫,当时即使这样当前的利率水平和三月初国内市场的利率基本上是持平的。这说明上周国内市场利率持续下行很大程度上是季末银行考核结束、市场利率回归正常的结果。目前来看,国内市场利率不具备进一步下降的基础,本周国内市场利率将以企稳为主。

首先,上周国内股市大幅上涨,在财富效应的作用下,资金大量涌入股市,股市对资金的需求开始增加。其次,临近月中,缴税、缴准的影响开始显现,这会进一步增加市场对资金的需求。再次,2月份国内经济数据表现超出市场预期,市场的信心逐步修复有助于提振投资。最后,此前市场预期的降准或推迟,近期市场利率下行的空间被大幅压缩。因此,我们认为在市场资金需求上升、降准或推迟的大背景下,利率不具备持续下行的条件。

点击展开全文

您在哪个城市工作

机构仅办理当地工作人士申请