增值税专用发票哪几联要盖章?盖什么章?

金融与生活

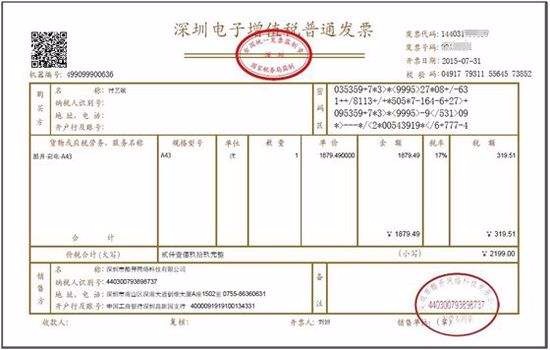

一、增值税专用发票,是增值税一般纳税人销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照简洁有关规定据以抵扣增值税进项乘客的凭证。

二、增值税专用发票由基本联次或者基本联次附加其他联次构成,基本联次为3联,分别为:

1、发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;;

2、抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;

3、记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

其他联次用途,由一般纳税人自行确定。

三、增值税专用发票的开具要求:

(1) 项目齐全,与实际交易相符;

(2) 字迹清楚,不得压线、错格;

(3) 发票联和抵扣联加盖财务专用章或者发票专用章;

(4) 按照增值税纳税义务的发生时间开具。

四、根据上述规定,增值税第1、2联(即发票联和抵扣联)要盖章,盖开票人的财务专用章或者发票专用章。

点击展开全文

您在哪个城市工作

机构仅办理当地工作人士申请