2019年还有保本理财产品吗?如果理财产品不保本还有人买吗?

银行信息港

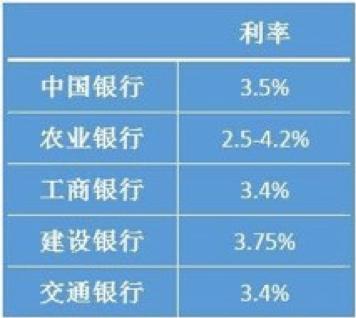

目前市场上还有保本理财产品的销售。因为政策没有一刀切的立刻完全禁止保本型理财产品的销售,而是给了各家商业银行一个缓冲和调整的时间。按照规定,各家银行到2020年底就不会再提供保本型理财产品了,否则就面临违规风险。

目前市场上还有保本理财产品的销售。因为政策没有一刀切的立刻完全禁止保本型理财产品的销售,而是给了各家商业银行一个缓冲和调整的时间。按照规定,各家银行到2020年底就不会再提供保本型理财产品了,否则就面临违规风险。

保本理财就是,银行承诺用于购买理财产品的钱,无论投资结果如何,是否盈利,到期后银行都要按规定的预期收益率支付客户的本金和利息。很多人喜欢保本理财就是因为看中了它安全且收益相对较高的特点。

非保本理财则更多的是浮动收益或无固定收益的净值类产品。客户在购买理财产品时并不能确定到期后的收益水平。客户支取时,可能会亏本也有可能获得收益。

净值型理财产品,我们可以简单的把它看成是一种特殊的基金产品。只不过这种基金的发行方是银行或银行理财子公司,而它的投资范围可能更灵活和广泛。

需要注意的是,非保本理财产品并非不保本理财产品。只要投资得当,非保本理财产品,如净值类理财产品的收益还是很客观的。有时甚至超过了一些基金。

二、没了保本理财产品,理财产品还能买么?

据统计,资管新规出台后,非保本理财产品的代表“净值型理财产品”发行量增幅明显。截止2019年1月,银行发行的净值型理财产品平均年化收益率接近4%;而公募基金产品的年化收益只有1.41%。可以看出,相对于传统的基金产品,净值型理财产品平均年化收益率更高。

所以从收益角度说,理财产品还是值得购买的,特别是在基金和股市表现不佳时,优势更明显。

但需要注意,入门级的投资者不建议购买风险等级较高的理财产品,可以选择性的买一些风险等级低的产品。因为如果产品投资了一些高风险的市场,行情好时收益很高;但行情若不好也存在亏损的可能性。

保本理财就是,银行承诺用于购买理财产品的钱,无论投资结果如何,是否盈利,到期后银行都要按规定的预期收益率支付客户的本金和利息。很多人喜欢保本理财就是因为看中了它安全且收益相对较高的特点。

非保本理财则更多的是浮动收益或无固定收益的净值类产品。客户在购买理财产品时并不能确定到期后的收益水平。客户支取时,可能会亏本也有可能获得收益。

净值型理财产品,我们可以简单的把它看成是一种特殊的基金产品。只不过这种基金的发行方是银行或银行理财子公司,而它的投资范围可能更灵活和广泛。

需要注意的是,非保本理财产品并非不保本理财产品。只要投资得当,非保本理财产品,如净值类理财产品的收益还是很客观的。有时甚至超过了一些基金。

二、没了保本理财产品,理财产品还能买么?

据统计,资管新规出台后,非保本理财产品的代表“净值型理财产品”发行量增幅明显。截止2019年1月,银行发行的净值型理财产品平均年化收益率接近4%;而公募基金产品的年化收益只有1.41%。可以看出,相对于传统的基金产品,净值型理财产品平均年化收益率更高。

所以从收益角度说,理财产品还是值得购买的,特别是在基金和股市表现不佳时,优势更明显。

但需要注意,入门级的投资者不建议购买风险等级较高的理财产品,可以选择性的买一些风险等级低的产品。因为如果产品投资了一些高风险的市场,行情好时收益很高;但行情若不好也存在亏损的可能性。

点击展开全文

您在哪个城市工作

机构仅办理当地工作人士申请