银行利率涨了,定期存款有必要取出再存吗?提前看看不吃亏

银行港

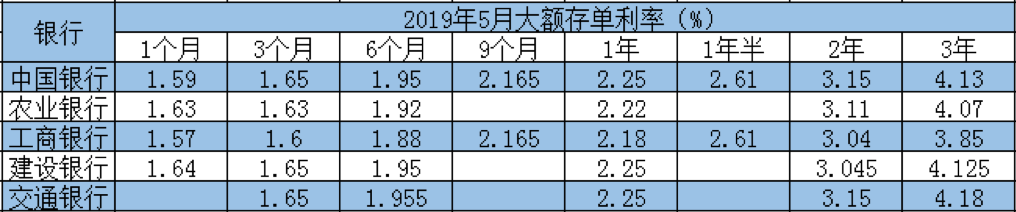

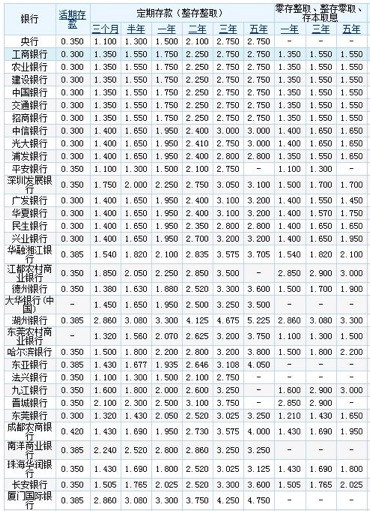

通常各个银行在基准利率下上浮的比例在15%30%,大额存单的上浮比例要高一些,能够达到30%-50%。 如果银行基准利率发生了改变,还需要对比利率的上浮比例,如果上浮比例是一样的,在对比利息收入增加时,可以将定期

通常各个银行在基准利率下上浮的比例在15%30%,大额存单的上浮比例要高一些,能够达到30%-50%。

如果银行基准利率发生了改变,还需要对比利率的上浮比例,如果上浮比例是一样的,在对比利息收入增加时,可以将定期存款取出再存入。

但是,如果银行基准利率上调,而上浮比例减少了呢?对比一计算,年化利息并没有发生改变,或者上涨的幅度很少。在这种情况下,也就没有必要进行取出再存定期存款。

如果定期存款的时间已经临近到期日呢?这个时候就没有必要进行提前取出(指较长期限,短期险还是需要对比时间)。因为,往往这样的转变,并不能提高自己的利息收入,还不如等定期存款到期以后再进行定期存款。

银行利率涨了,定期存款是否有必要取出来再存,或者说是否可以获得更多利息,主要取决于两个因素,一是原存款期限有多长,二是上利率涨幅度有多大,只有通过最终所得利息计算的比较,才能确定。下面介绍两种计算方法,希望对你有所帮助,成为最后的赢家。

对于传统银行定期存款,其定期存款若要提前取出来,会自动把定期利率转为活期利率,然后再结算相应的利息。例如,5年期定期存款,利率,假定存了4年,这个时候想要提前取出来,那么利率会变成活期利率,即损失了的利息,4年就是损失了的利息。

有些产品是采用靠档计息的方式进行提前取款结算,例如满了1年是一个利率,满了2年是另一个利率,这样损失的利息金额不大。

点击展开全文

您在哪个城市工作

机构仅办理当地工作人士申请