支付宝面临困境,余额宝跌破2.3%,我的钱存哪好?

想了解更多有关贷款、信用卡、理财的小知识,关注微信公众号“康波财经”(ID:youqianlab),回复“有钱”获取。

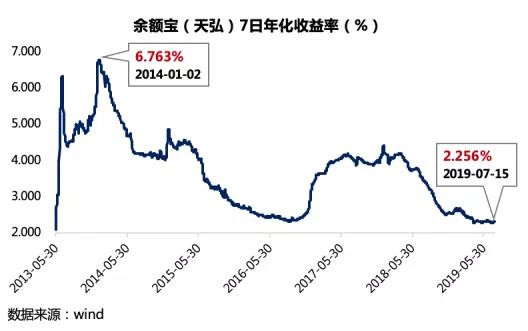

余额宝收益率的持续下滑已经不是什么新鲜事。7月15日,天弘余额宝的7日年化收益率降至2.256%,不仅刷新自2013年成立以来的历史最低值,更跑输了6月同比涨幅为2.7%的消费者物价指数(CPI)。从早期收益超6%到现在的“2”字当头,余额宝收益率的下降超过4%。

余额宝的时代即将过去

今年4月10日,天弘基金发布公告宣布取消天弘余额宝货币市场基金个人交易账户限额和限购。也即是从当日起,购买余额宝不再限制单日买入2万元以下、账户最高持有10万元以下。

放开限购的背后,意味着余额宝在人们心里变得“不再重要”,因为收益的下行降低了其吸引力,基金规模也相比2018年一季末的峰值下降了30%以上,更重要的是意味着人们的理财习惯已经开始发生新的改变。

目前,不少互联网平台、基金公司都会推出类似的闲钱理财渠道,比如将资金打入账户中,它会帮你自动转入该机构自有的货币基金里,等你想要炒股或买其他基金时,又可以随时取出。

但不管怎样,余额宝时代是终究过去了。此前咱们的闲钱大多都会以定期存单的形式存在银行,但由于存单流动性不强,这种诟病使得存单逐步被抛弃。

直到2013年被流动性更高且收益能媲美存款的余额宝所替代。而近几年包括余额宝在内的理财收益率持续下滑,人们更倾向于闲钱多元化理财,余额宝甚至零钱通已经不再是人们主流的投资渠道,而是闲钱的中转场罢了。

余额宝为什么会跌得这么惨?

其实余额宝收益下跌是一个必然的趋势。随着余额宝的资金量越大,市面上可以供投资的标的也会有所减少,投资的标的越少,收益自然也会降低。

有一个名词,叫做“再投资风险”。意思是:当我们把钱投到一个标的上,获取收益之后的资金,无法再找到同样收益、同样风险的投资品。

有点复杂?没关系,咱换句话说:如果你一直只想冒同样的风险,那么,收回原有的本金和收益之后,只能获取比原先更低的收益,反之也是一样。

想要获得同等的收益,必须要接受更高的风险。

针对余额宝收益走低,小编建议大家:寻找其他的投资品,比如新型存款、短债基金之类的。

每个普通人,都能通过一定的高收益的投资品+和低风险的投资品,获得相对稳定的收益。

余额宝和理财通,这些都属于货币基金,属于风险极低的投资品种,同时收益也是很低的,单靠这种投资方法,虽然比银行活期利率高,依然无法对抗通货膨胀带来的货币贬值,也就是说货币基金只是降低通货膨胀的影响程度。

高收益的投资品,一般以股票类为代表,而指数基金让我们可以轻松有效地、分享整个社会财富增长蛋糕的投资品。

除此之外,配齐商业保险,也是守住财富大后方的后盾。

当然,不同人根据资金情况、年龄、风险偏好的不同,资产规划也会有所侧重,但总的来说,保值增值的大目标是相同的。

综编自大唐财富、wind、小白读财经、长投学堂订阅号。

点击展开全文