高净值人群投资的“攻守道”

原创 胡小媛 | 来源 慢钱财商微信公众号(ID:mqcs999)

何为高净值人群?

并没有太具体的定论,一般指资产净值在600万人民币(100万美元)以上的个人,他们是金融资产和投资性房产等可投资资产较高的社会群体。

这个聚集了大量财富的人群,存在着哪些投资痛点呢?

01

现状

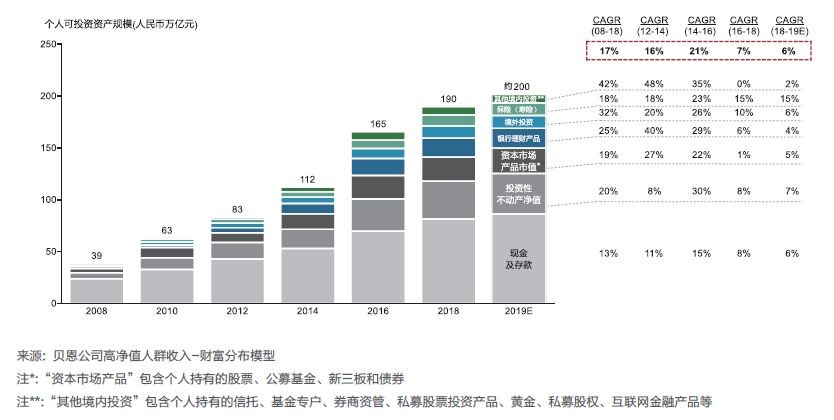

1)从规模来看

截至2018年末,中国个人持有的可投资资产总体规模达190万亿元人民币,包括个人持有的股票、基金、债券、信托、黄金、私募股权、互联网金融产品等金融性投资资产。

2)从人数分布来看

截至2018年末,全国高净值人群数量达到197万。共有23个省市的高净值人群数量超过2万人。

其中山东高净值人群人数首次突破10万人,迈入广东、上海、北京、江苏、浙江五省市所在的第一梯队。

另有5省的高净值人群数量超过5万人,分别为四川、湖北、福建、辽宁和天津。

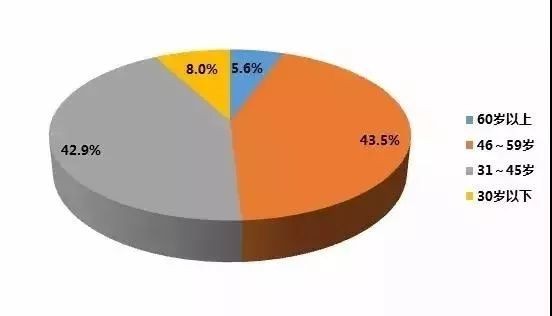

3)从年龄层次来看

近年来随着新经济和创业的兴起、第一代企业家逐步交班给第二代,年轻的高净值人士越来越多。

30岁以下的高净值人士已占到8%,45岁以下的高净值人士占比超过50%。

4)从所属职业来看

高净值人群中,企业高级管理、企业中层及专业人士群体规模持续上升,占全部高净值人群的比例由2017年的29%上升为36%规模。

5)从投资心态上看

在中国经济和财富市场增速放缓与过去两年市场波动的背景下,各种所谓的“正规军”陆续暴雷,许多高净值投资人群受到重创,理财信心受到一定的打击。

对市场的不确定性认识加深,避险情绪加强。投资心态日趋平和,预期更加理性,对资产配置组合的认知度进一步提升。

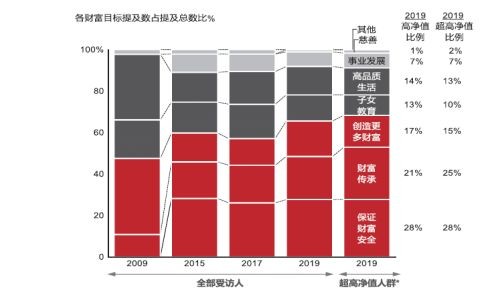

一方面,“保证财富安全”和“财富传承”持续作为最重要的两个财富目标。

另一方面,多个单一资产类别出现亏损的市场教育下,他们深刻体会到各类资产的潜在风险,理解到投资需在风险和收益间不断做出权衡,依赖单一热门资产快速赚取高收益的时代已经过去,财富需要进行专业且长期的配置、积累,并进行动态调整才能保值增值。

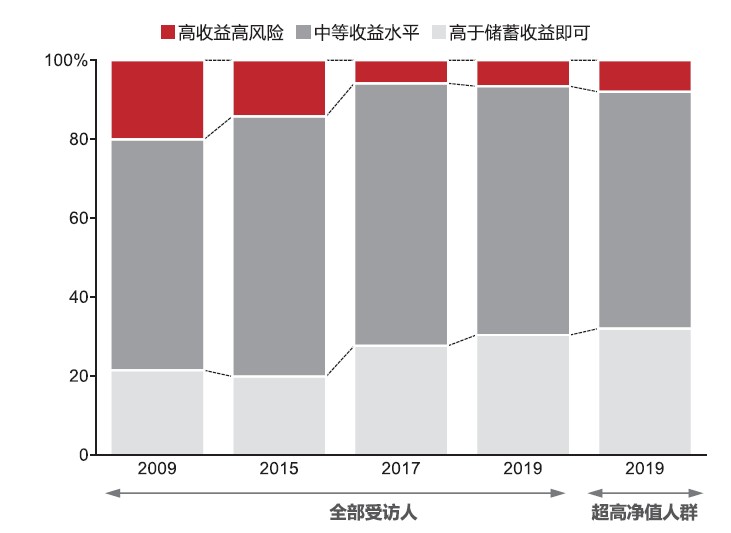

6)从投资收益率预期上看

与2017年相比,高净值人群意识到获得与过去两年同等收益率的困难不断增加,对收益率预期进一步降低:倾向于“高于储蓄收益即可”的人士占比进一步增加至30%,为过去十年的最高值。

与此同时,偏好“中等收益率”的人士比例稳定在65%左右不少高净值人群表示越来越能够接受单个资产类别的投资收益波动。

其实,区别高净值人群与普通人群的并不仅仅在于资产的多少。

高净值人群与普通人群在生活各个方面都存在着不同,主要体现在收入来源、关注焦点、兴趣爱好以及人际关系等方面。

其中,在投资产品配置方面,高净值人群与普通人群也体现出了明显的差异性,高净值人群投资的核心目的更加偏向于财富的保值,主要是为了守住财富。

对于理财师来说,对于不同人群投资需求喜好、投资目的、投资习惯等细节性的问题把握非常关键,针对不同人群的定位去做财富诊断将更会效果更佳。

03

痛点

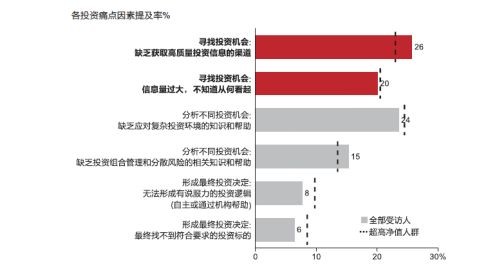

1)投资痛点

近年来,市场波动加大,投资风险上升,寻找优质投资机会难度提升。

对高净值人群而言,准确定位优质投资机会的需求较往年进一步提升,对从财富管理机构获取投资信息和投资机会的需求增强,对财富管理机构是否能够中立客观地衡量产品管理人的能力的期望也在增高。

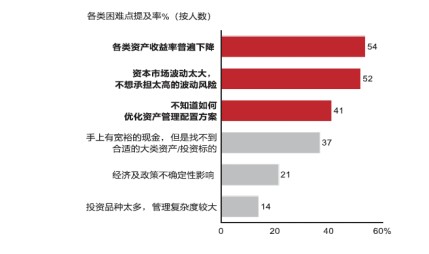

2)配置痛点

随着各类资产收益率下降与市场波动性加大,境内外资产配置的复杂程度日益提升。

如何通过优化资产配置提升整体资产组合收益率并分散风险是2019年投资中最大的困难点。

超过40%的受访高净值人群表示不清楚如何真正利用资产配置手段来分散风险,希望专业机构提供更多资产配置的专项辅导。

04

理财目标

据调研统计,高净值人群投资的首要目的主要是规避风险,抵御通货膨胀,防止财富贬值,在财富保值的基础上再考虑增值。

其次就是为子女做教育准备金而投资,比如基金定投;最后就是解决养老问题,比如养老基金,大额保险等需求相对比较高。

当然,有些投资也是为了高品质的生活质量、财富的传承以及事业的发展等。

05

理财趋势

互联网科技不断发展,金融市场不断成熟,投资者本身的成熟度也将随之提高,高净值人群投资将更加多元化。

1)随着金融产品更加的复杂性和多样性,高净值人群投资将对理财顾问的依赖越来越强。

2)随着人们学历、能力、金融知识的不断提高,自身的风险承受能力也将随之提高。

3)随着互联网平台发展的多元化,资讯传播的不断进步,高净值人群对投资建议的需求将逐渐弱化,在线消费将更加火热。

4)投资产品多元化:

a 储蓄以及现金占比增长较快:占比从2017年18%上升至24%,主要受市场波动影响,高净值人群投资趋于保守,且随着部分投资品类(如非标信托类产品)发行规模受到约束,高净值人群资金流出尚未寻找到合适标的。

因此依靠储蓄及现金增强资金流动性,方便捕捉市场下一轮投资热点。

b 股票与权益类基金出现增长:高净值人群出于对收益的要求与风险平衡的投资目的,资产配置出现增长。

同时,股票和基金市场受到市场基本面回暖预期影响,占比出现上升。

c 银行理财、信托产品下降:在资管新规“去杠杆”、“去嵌套”、“破刚兑”等政策导向下,2018年银行理财产品及非标信托类产品供给紧缩,投资者部分资金分流,高净值人群配置占比分别由2017年的26%、13%降至12%、9%。

d 境内保险配置保持平稳:2017年起受到监管影响,快速返还型和附加万能型保险供给下降;然而随着高净值人群财富传承意识的增强,人寿类保险作为首要的传承手段在近两年受到追捧。

因此总体而言,高净值人群在境内保险配置占比上保持平稳。

e 其他境内投资(主要包括私募股权基金等另类资产)配置近两年下降显著:境内私募投资平均配置占比从2017年的8.7%降至3.6%。

主要由于市场环境复杂程度增加,以及存在部分机构和产品鱼龙混杂的情况,高净值人群投资情绪受到约束,更加关注专业机构筛选优质产品的能力。

点击展开全文