打破刚性兑付?就是银行5%收益的理财产品都有可能会暴雷!

原创 许大丫 | 来源 大丫的分享手册(ID:gh_5ab28274c3ac)

去年年初,我和朋友聊天,说起投资收益率,那时候,有不少收益率在5%左右的1年期银行理财产品

而且还是绝对保本,承诺兑现的收益,非常适合保守型的投资者

然而,大家都知道,2018年,对资管行业是不平凡的一年

其中与普罗大众相关度最高的要数“刚性兑付”的打破

打破刚性兑付的新闻在圈内已是人尽皆知了

一年后的今天,我非常惊讶的发现,居然还有朋友跟我说

她在银行app上买了一个4.3%收益率的产品,安全保本!

基于此,我决定以最通俗易懂的语言,向大家科普一下刚性兑付的相关知识

希望大家不要错把低风险理解为,安全保本!

01什么是刚性兑付

简单来说刚性兑付,就是指投资者买了一款理财产品,但是完全不用承担任何的风险,风险都在金融机构头上

理财产品到期后,金融机构要按照事先约定的收益率返还本金+利息

这就相当于定期的银行存款了,而且利息还比银行存款高,对我们来说是一件再好不过的事

对于银行来说,如果是银行存款,就要按照银行存款的规则,银行要缴纳存款准备金和存款保险基金

但是,理财产品不需要按照银行存款的规则来运作

于是,刚性兑付就成了以理财之名,行存款之实,这是一种典型的监管套利

此外,这些刚性兑付的理财产品对金融机构来说,有很大的风险

投资者的资金,一大部分是流向了房地产、企业贷款

现今,中国的居民购房潜力已经严重透支,企业的盈利也变得越来越艰难

如果未来,房地产市场量价齐跌,再加上企业债务违约问题频发

银行非常有可能因为这些刚性兑付的理财产品巨亏甚至破产,风险极高

因此,打破刚性兑付是金融市场发展到一定程度,必须、肯定会采取的措施

02打破刚性兑付意味着什么?

今年中旬,在微信上很火的一篇文章《中年人的风平浪静,只能靠命》

收益率才5%,购买渠道为招商银行,主人公是一名硕士,共投入86万元,血本无归!

打破刚性兑付就意味着,无论买任何的银行理财产品,再也没有保本的说法

如果发生风险,再也没有人会兜底,本金亏损也是有可能的

不仅如此,理财产品也将从银行业务中剥离出来,由银行成立的理财子公司专门负责,从法律层面进一步与银行撇清关系

未来,你看到的销售用词更多会是低风险/中低风险......

但是,低风险 ≠ 零风险 ≠ 安全保本

03还有哪些零风险的理财工具?

请注意,以下介绍的都是零风险,安全保本的工具

不要拿企业债券/信托/基金甚至是股票的收益率来对比,忽略前提的纯收益率对比没有任何意义

1工具一:银行储蓄

优点:无门槛

缺点:利率低,1年期定期存款的基准利率为1.5%,单利

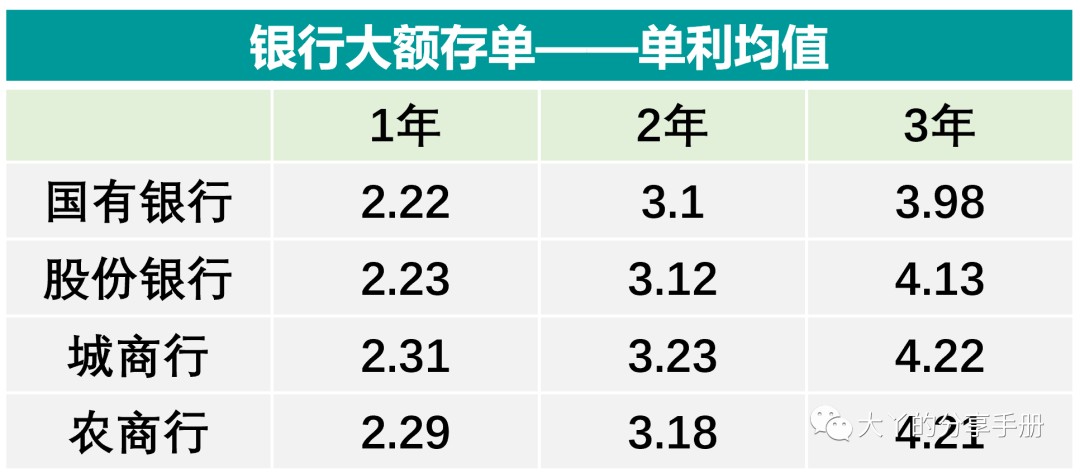

2工具二:银行大额存单

20万以上可以选择银行的大额存单

国有银行,1年期的大额存单利率为2.22%

优点:存款利率比普通定存高一点

缺点:有门槛,一般20万起,提前取出来会损失一定利息,单利计算

1

工具三:国债

国债是以国家信用发行的理财产品,简单来说,只要国家不完蛋,这钱就安全

一般国债有1年期/3年期/5年期/10年期,基本上国债是在每月10日发售,可以去银行柜台购买,也可以线上购买

国债发售当天,一大早银行就排长队,大银行可能2小时就会被抢光

从收益率来看,3年期的收益率为4%,5年期的收益率为4.27%

优点:门槛低,不需要20万,1000元就可以享受大额存单的利率水平了

缺点:不好抢;提前取出来会损失一定的利息和手续费;国债收益率是单利计算

4

工具四:年金保险

年金保险其实也是存钱

保险公司在一定年限后,会将本金和利息按照年度慢慢返还,当然也可以选择全部领出

目前市场上的年金保险,最高的预定利率是4.025%

优点:在这几种工具种,利率是最高的,而且利率是采用复利计算,产品的期限可以是一辈子,锁定4.025%的收益

缺点:产品形态相对其他几个工具复杂一些,不懂的容易被骗;短期收益跑不过其他几种工具,基本要8~10年才能感受到复利的力量

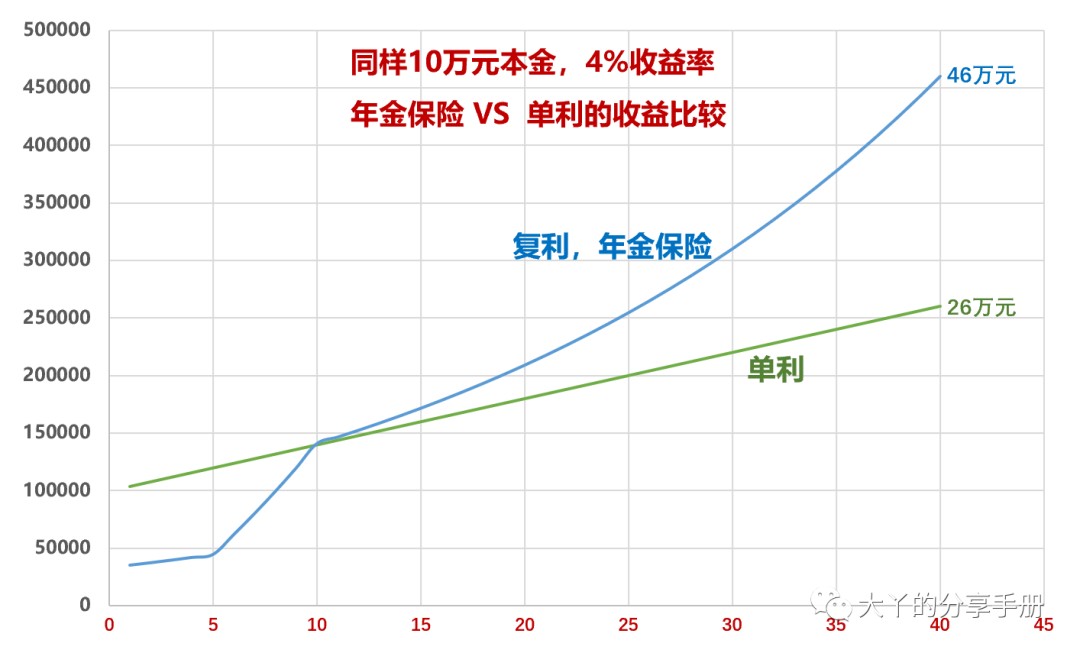

同样是10万元本金,40年后,复利变成46万元,单利只有26万元

年金保险的吸引力在于,锁定一辈子的长期复利,时间越长,收益越高

因此大部分人会选择把年金保险作为养老储备和教育储备

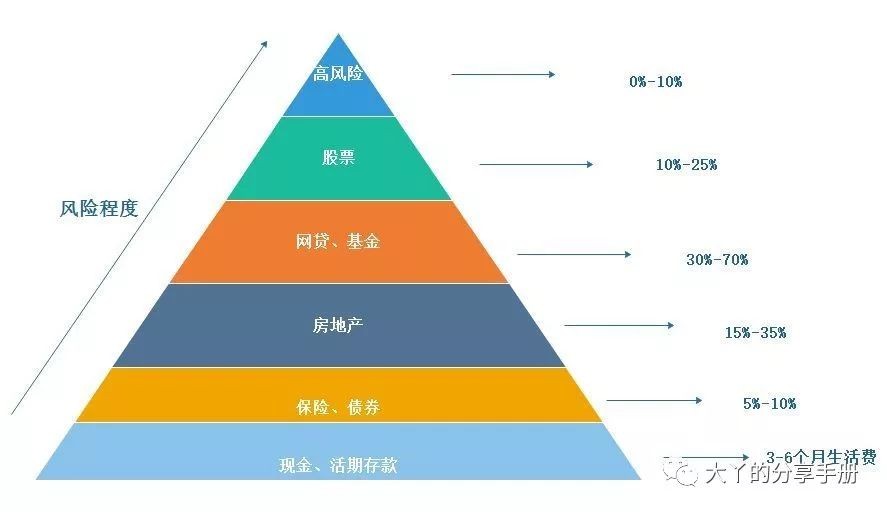

每个家庭都需要一个安全保本的投资工具,孩子的教育钱,父母的养老钱,家里的应急钱,救命钱......

不可能一股脑全往股市丢,就算是华尔街的投资高手,都建议要做资金安全垫,进行资产配置

现时节点下,金融市场并不太平,美债倒挂,美联储10年来首次降息,未来中国利率的下行风险也很大的

以后,也许就很难找到收益率为4%,安全保本的投资工具了

且买且珍惜吧....

点击展开全文