最全重大疾病保险测评攻略,5分钟快速看懂保险(吐血整理)

原创 许 | 来源 大丫的分享手册(ID:gh_5ab28274c3ac)

各位朋友好,欢迎打开大丫的分享手册

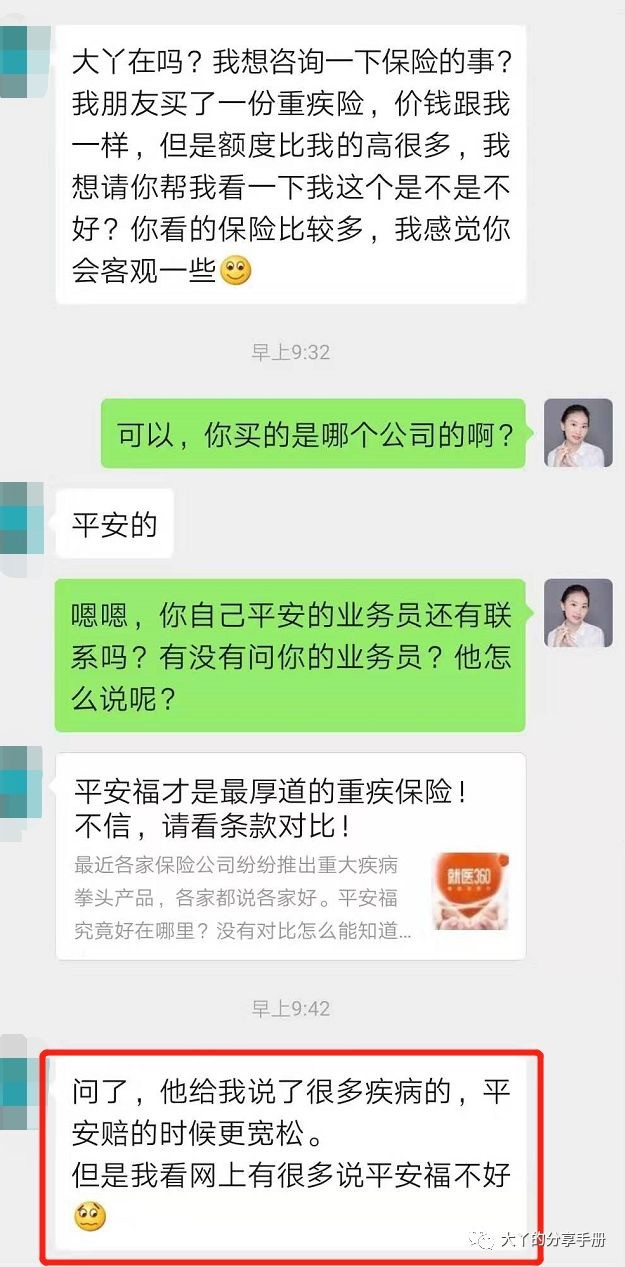

现时今日,大家想了解一个重疾险产品,首先搜到的是网络上漫天遍地的测评文章

不知道大家有没有遇到过这种情况,同一个保险产品,测评结果两级分化

以至于在众多客户看了很多文章,关注了很多公众号,找到我后,依然抱有疑惑:这个保险到底好不好?

一个重疾险的好与不好,不论是业务人员的解释和网络的测评文章,来源依据都是合同

但业务人员往往着重于保险产品优势,避开产品劣势,测评文章篇幅有限,也无法面面俱到,容易遗漏

因此,想知道一个保险产品好不好,就要学会快速看懂合同

作为一名全职保险经纪人,研究各家保险公司的合同是我的日常

今天,我就手把手教大家如何用5分钟客观全面的了解一个重疾险产品?火眼金睛识别保险测评文章的套路和注意事项

01保险合同包含哪些内容?

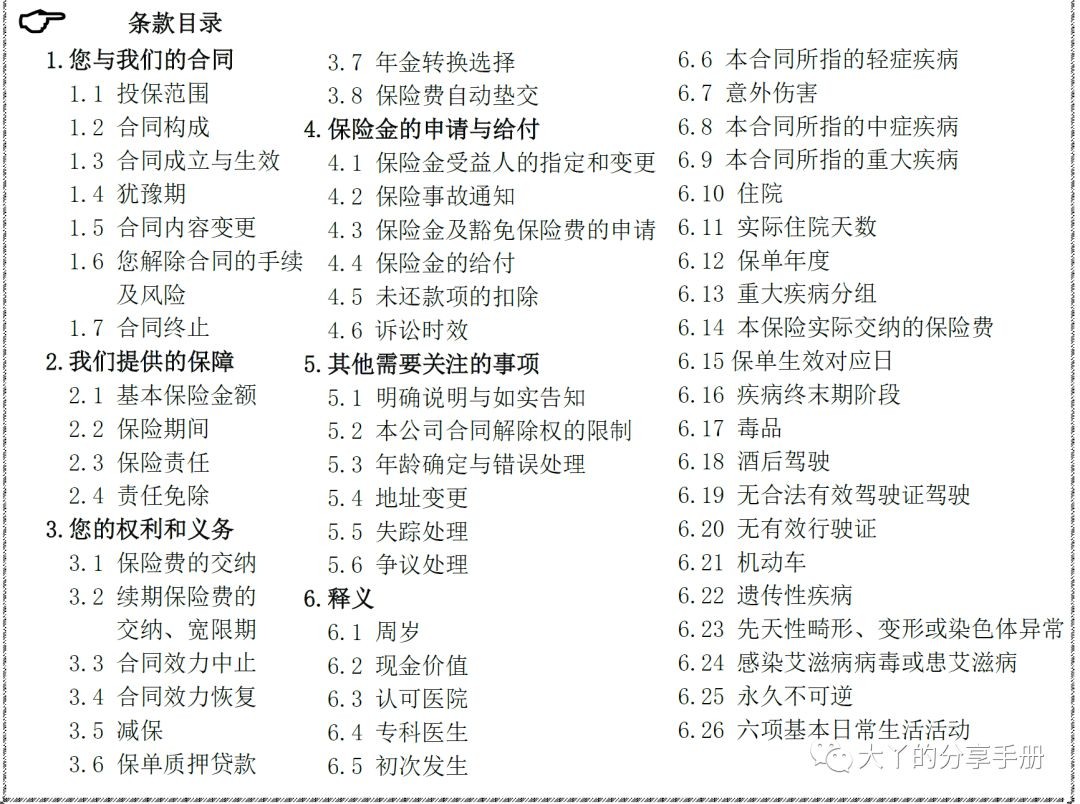

一份保险合同一般会有8~12个内容,分别是:

01) 合同的基本信息(投保年龄/犹豫期/等待期等)

02)合同保障责任(这份合同保什么?不保什么?)

03) 保险费支付的相关问题及逾期未支付如何处理?

04) 出事了如何申请理赔,理赔金如何给付等相关问题?

05) 急用钱又不想退保怎么办?(保单贷款功能及减保的操作)

06) 什么情况下合同会失效?

07) 如实告知的相关规定(保险公司什么情况下有权解除合同等细则)

08) 疾病列表和疾病定义

09) 名词解释(合同中有异议/特殊规定的词汇)

由于保险合同是格式条款

因此,每份保险合同70%以上的内容都是一样的,我们主要关注不一样的地方就好

02保险合同的核心内容——保什么?

保什么是保险合同的核心部分,也是大部分保险测评文章的主要内容:

大家看到的大部分测评文章都是以表格形式呈现,罗列重疾、中症、轻症的疾病数量/赔付次数/比例/间隔期等重点信息

在此推荐两个渠道:

1.BD保单管家,在条款查询页输入保险产品名称,就有以上的基本信息,方便快捷

保单管家同时会把重点条款明细和合同正文列出来,以合同条款为准,不做主观点评,网页版+手机版,使用灵活

2.保险师app/深蓝保/小帮保障等(其他互联网保险平台也可以)

深蓝保的产品基础信息表格缺少了等待期/间隔期等信息,右侧会有几句产品点评,但是要看到合同本尊就要自己去找,这点没有BD保单方便

点评毕竟就几句话,信息太杂,优缺点阐述不完整,也仅供参考,大家还是要保留自己的判断

通过这两个平台,市场上热销的重疾险产品基本都能找到

除了以上这些基础信息外,在保障责任上,99%的测评文章都会自动忽略3个重要内容:

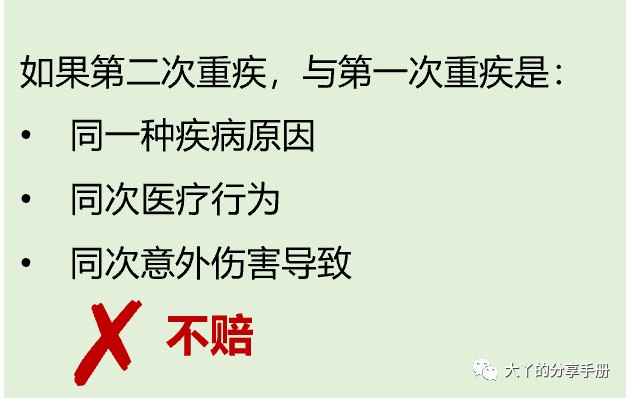

1、是否有三同条款限制(尤其是多次赔付的重疾/中症/轻症都要看这个条款)

简单来说就是:

客户真实案例

王先生,2018,发现罹患脑部胶质母细胞瘤

手术后申请了第一次重疾赔付,这个疾病发生在脑部,愈后很容易出现脑部并发症

果然,半年之后,客户再次住院,陷入深度昏迷

这位客户购买的是工银安盛的某款重疾多次理赔的保险,间隔期180天,没有三同条款

第二次的深度昏迷与第一次的胶质母细胞瘤属于同一种疾病原因,间隔期刚好达到了合同规定的180天,工银安盛按照合同又赔了一次

这个案例中,如果王先生买的是有三同条款的保险,或者疾病间隔期是360天的产品,可能就无法得到二次理赔

所以,就算都是重疾赔2次以上的保险,也要看三同条款限制/等待期限制等信息,细节往往对价格也有影响

2、只赔付最高的限制

发生的疾病如果同时达到重疾、中症和轻症的状态,只赔付最严重的那一个

简单来说就是:

客户真实案例

李先生,胸部剧烈疼痛,呼叫救护车到医院,确诊为急性心肌梗塞,同时进行了冠状动脉搭桥手术

这种案例的发生率高,非常常见

急性心肌梗塞——重疾

冠状动脉支架植入术——轻症

陈先生买的保险有‘只赔付最高限制’的条款,所以只能按照重疾理赔

虽然目前市场上90%以上的重疾险都有只赔付最高的限制条款

但是也有可以重疾+轻症一起赔付的产品,而这些细节条款,很容易被测评文章忽略,而同等条件下,这个条款自然会对保险的价格有影响

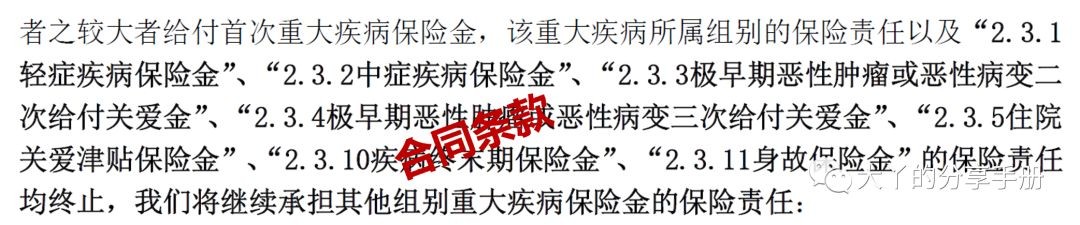

3、终止条款

如果优先赔付了重疾,那么,中症、轻症条款全部失效,这个条款大家应该都非常熟悉

目前市场上90%以上的保险,也都有终止条款

但是也有一些重疾赔付后,轻症保障还在的产品,不看合同,也容易被忽略

因此,我们看完测评文章中的基本情况概览后,建议自己打开合同补充了解以上3点,这个产品保什么,基本就了解全面了

03保险合同的重点内容——病种

大部分测评文章会对比合同的疾病数量,而实际上,100种重疾和110种重疾的差异很小很小

数量大部分是噱头,中看不中用,疾病要看发病率,否则数量再多也不顶用

因此,病种对比的重点应该是:有没有高发病种缺失?有没有特定的赔付限制?有没有隐形分组......

1

首先看重大疾病病种

在中国,由中国保险行业协会和中国医师协会共同制定的,发病率在95%以上的重大疾病,共有25种

任何一个重大疾病保险,都必须包含这25种疾病,病种名称一致,理赔标准一致

保险公司唯一能修改的是,双耳失聪/双目失明/严重阿尔茨海默病/严重帕金森病/严重运动神经元病/语言能力丧失6种疾病的理赔年龄

因此,在看重大疾病的病种时

只需快速浏览这6个病种,看有没有特殊的年龄限制就好,这些限制条款都会采用加粗字体

至于剩下的80~100种重大疾病,加起来的理赔率<5%,如果你有特别关注的病种,可以有针对性的看,大部分可以忽略

2

其次,看中症及轻症疾病病种

由于银保监会对中症/轻症疾病没有统一标准,因此,各家保险公司的病种和条款都有所不同

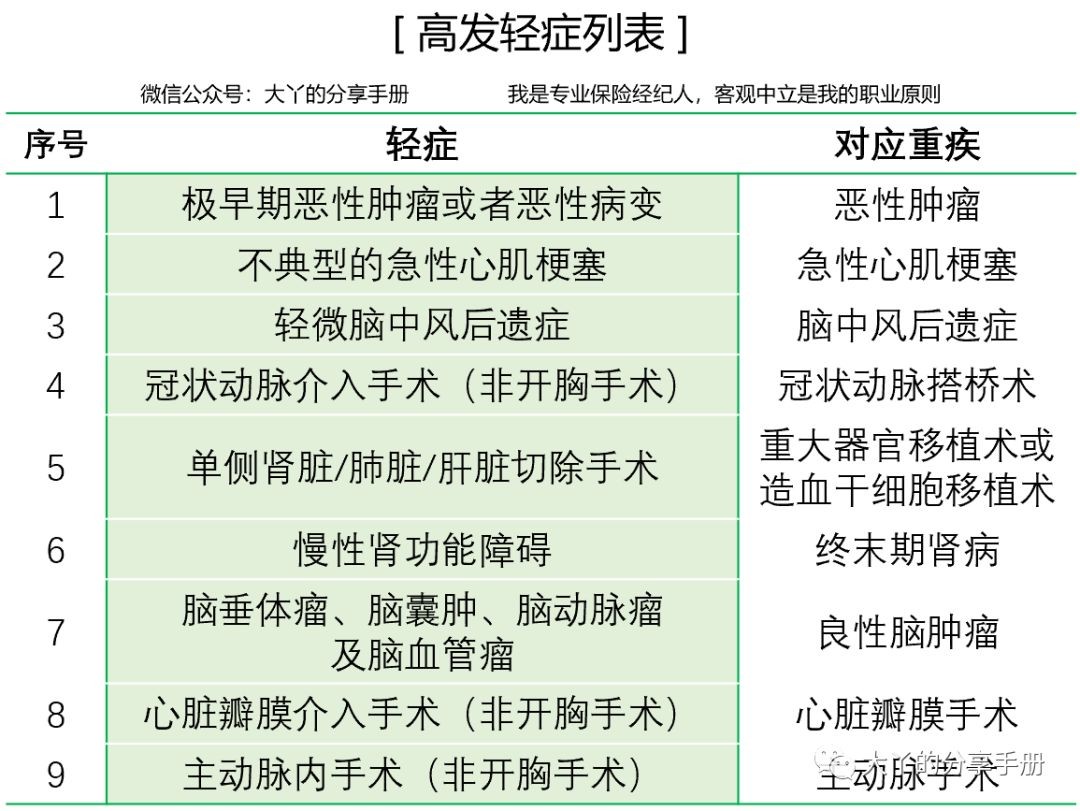

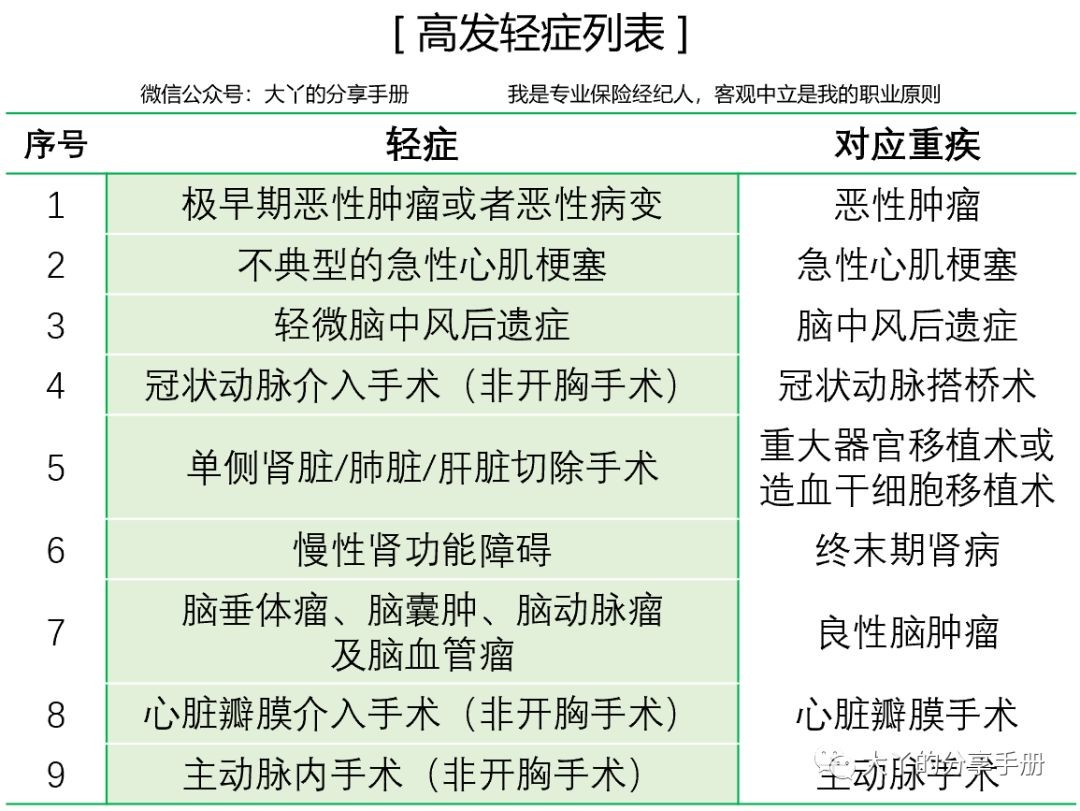

行业内测评轻症疾病时,主要看高发的轻症是否有缺失?(可参考以下列表)

3

疾病有没有隐形分组?

如:A/B/C三种疾病只赔付其中一种

A疾病赔付后,若后续发生B/C疾病不再赔付

这些特殊说明的疾病条款一般都会采用加粗字体做标注

一般情况下,看以上这些重点就够了

如果你还特别关注等待期,还可以看看等待期出险的限制等信息

作为看过几百个保险合同的经纪人,我一般也会看网络测评文章

但测评文章毕竟篇幅有限,作者遗漏的那些细节很可能会影响我对一个保险产品的判断

因此我还会去翻阅保险产品的合同

掌握了方法,再复杂的保险也能读懂,再也不用担心被销售人员和网络测评文章误导

点击展开全文