原创 黃建翔 Irvinal | 来源 三思投顾(ID:sansifund)

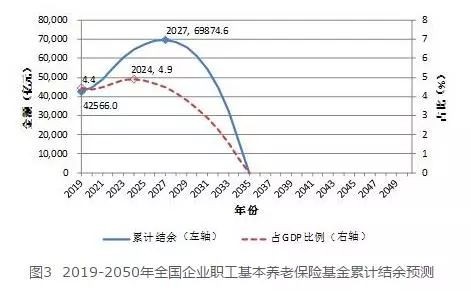

今天就来跟大家聊聊:怎么用基金投资为自己准备好退休金?首先,我们大多数人基本上都需要拥有两大退休支柱:社保养老金+自行准备。然而就在今年4月10日,中国社科院世界社保研究中心发布《中国养老金精算报告2019-2050》显示,养老金制度可持续性隐忧正在浮现,养老金入不敷出、两极分化的问题渐趋严重。根据预测,到2035年左右,我国城镇职工基本养老保险基金的累积结余或将耗尽。

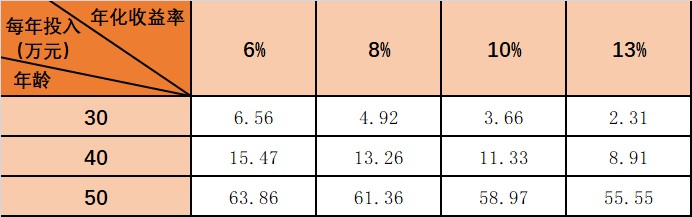

但实际上在财富管理的案例中,我们却也看过很多儿女不但没成为父母养老的支柱,反而成为妨碍。比方说现在的人普遍有晚要孩子的趋势:以前我们的父母一辈可能20多岁就有孩子了。现在您看看身边,30岁才要孩子的也不在少数;甚至还有越来越多人认为不一定需要有小孩。我们做个假设:假如有对夫妻在30岁时有了小孩,等到20年后孩子学业有成,跟他的爸爸妈妈说:我想出国进修留学,而且已经拿到几所学校的入学许可了。但别忘记:这时爸妈也已经50岁了,距离退休只剩下不到10年的时间。如果资助孩子出国会占用到自己的退休金,是不是会让这个选择变得尴尬些?当然也可能这对夫妻事业有成,家里有车有房有钱袋子,不差钱,自然无需挣扎。一个家庭可能发家致富,可能平淡也平安,也有可能遭遇变故让自己先前的财富受影响。每个人的路径际遇都不同,但是却一样都得面临没有工资收入的那一天。你现在敢承担投资风险,是因为你知道下个月还有工资进帐,就算短期投资亏损也不影响生活。但当你不再有收入了,相信对投资风险的看法会完全不同。所以在准备退休金这件事情上,真正的意义是“保底的安全感”。如果有人跟你说:不管你现在的工作是好是坏,生活是富裕或是贫困,我们约定好从你55岁退休那天起,每月固定给你1万元的生活费(暂不考虑通胀)。而且平日里花钱,也可以花得更有底气。 反正现在的花销不会影响未来的退休储备,该出国玩就出国玩,该偶而奢侈一下也没关系,因为退休后的日子一样有钱……当我们在职场上辛苦了大半辈子,本来就该拥有这种淡定的安全感。所以当我们在讲退休金储备时,讲的不是追求大富大贵的高杠杆投资,而是追求稳健确定的细水长流,帮我们保住基本生活所需。我一再而再强调:中产阶层的投资理财,必须依托“时间”跟“周期”,对于退休准备更是如此!来试算一下:假设有位大牛先生预备在55岁退休时,替自己储备每年12 万元的基本花销,预计花用至少30年的时间,那可以怎么准备?(都先不考虑通胀,通胀的因素后面会说明)

反正现在的花销不会影响未来的退休储备,该出国玩就出国玩,该偶而奢侈一下也没关系,因为退休后的日子一样有钱……当我们在职场上辛苦了大半辈子,本来就该拥有这种淡定的安全感。所以当我们在讲退休金储备时,讲的不是追求大富大贵的高杠杆投资,而是追求稳健确定的细水长流,帮我们保住基本生活所需。我一再而再强调:中产阶层的投资理财,必须依托“时间”跟“周期”,对于退休准备更是如此!来试算一下:假设有位大牛先生预备在55岁退休时,替自己储备每年12 万元的基本花销,预计花用至少30年的时间,那可以怎么准备?(都先不考虑通胀,通胀的因素后面会说明)

假设大牛先生今年30岁,如果运用稳定年化收益6%的工具,他每年只需储备6.56万也就是每个月平均5000元多一些,就可以替自己准备好55岁后每年12万元的保底生活费,平均每月10,000元。同样的退休后需求,假如是40岁的大牛先生才来准备,同样6%的预期回报下,就需要每年投入15.47万才能实现。

3、目标退休金需求(本例为每月1万元,12万/年)在真实的财富管理案例中,要因应长达10年以上的理财时间跨度只有两种工具靠谱:公募基金+保险,在未来的文章中会跟大家一一分析。储备退休养老金是一种智慧,本来就不是人人都能理解。但愿您是理解的那个少数,也经由自己的准备,实现未来老后生活的淡定与充裕。