原创 黃建翔 Irvinal | 来源 三思投顾(ID:sansifund)

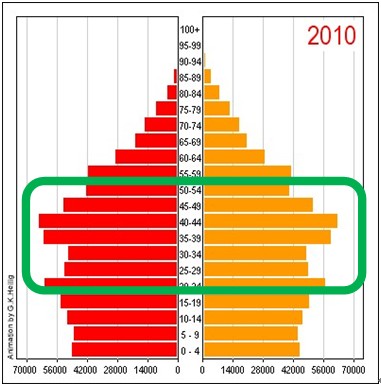

国家社会保险就有养老金的储备,虽然金额不高,但总是由国家牵头的保险机制。但是今年4月10日,中国社科院世界社保研究中心发布《中国养老金精算报告2019-2050》显示,养老金制度可持续性隐忧正在浮现,养老金入不敷出、两极分化的问题渐趋严重。根据预测,到2035年左右,我国城镇职工基本养老保险基金的累积结余或将耗尽。因为全世界社会保险养老金机制,都面临到两个看似无解的难题:二是齐头式的养老金制度实质上是劫富济贫,对于中产人群反而相对不公平。我们先用人口金字塔来解说:以下有三张图表,分别是2010年,2030年,2040年的人口结构金字塔推估。很简单,我们只要以年龄段50-54为分界,简单粗暴地把这张图分割成两半:上半部是需要国家养老金照顾的人,下半部是交税负担养老金政策的人(还要扣除19岁以下没上岗工作交税的人口)。

2010年,绿框内的交税人口明显大于上半部的被扶养人口,大家安心养老,不差钱!

而且比例悬殊,交税的人每人负担少,就能支撑社会养老金需求。

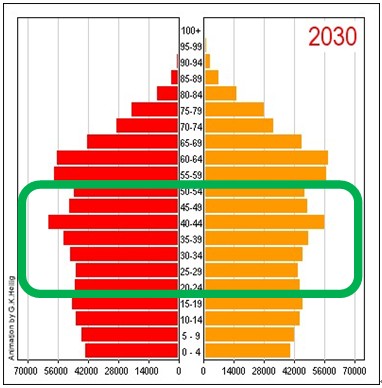

2030年,负担比例明显增加,绿框内交税人口总量减少,退休人口增加。

交税的人须负担更多,才能维持退休人口的养老金需求。

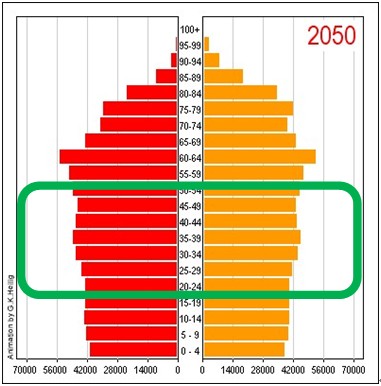

2050年,绿框内交税人口跟上半部被扶养人口接近1:1,如果要维持当前的养老金水平不变,交税人口的负担必然非常沉重!

通常国家在此时会考虑缩减社会养老金的给付,才能维持税务收支平衡。

从这三张表,可以得出一个结论:国家养老金的给付基本上必然与人口结构挂钩。大家可以简单地从身边找答案:如果您身边的朋友大家很努力生小孩,那也许未来退休养老金还能有希望维持。但就算国家养老金能维持,你觉得自己到时候就真的能依赖这些钱过活吗?养老金计算公式:每月到手的养老金=月基础养老金+月个人账户养老金①月基础养老金=(上年度所有职工的月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%(注:计发月份按照45岁216个月,50岁195个月,55岁170个月,60岁139个月,65岁101个月计算。)我们借上回提到的大牛同学一用,

姓名:大牛;性别:男

今年60岁退休,交了15年社保,共缴费119340元,个人账户的余额:47736元。

假设某市2019年月平均工资为5000元,我们选择了60%作为缴费基数。

所以他第一次领到的养老金是:

(1)月基础养老金:

(5000+5000×0.6)÷2×15%=600元;

(2)个人账户养老金:47736÷139=343.42元;

合计:600元+343.42元=943.42元

所以,大牛第一个月的养老金是943.42元。

假设大牛还能领养老金18年,那么,大牛退休后18年内,总共能领取的养老金总额是:943.42元×216=203778.72元。

(注:举例仅供参考哦,请根据当地工资水平、缴费年限、缴费档次计算。)

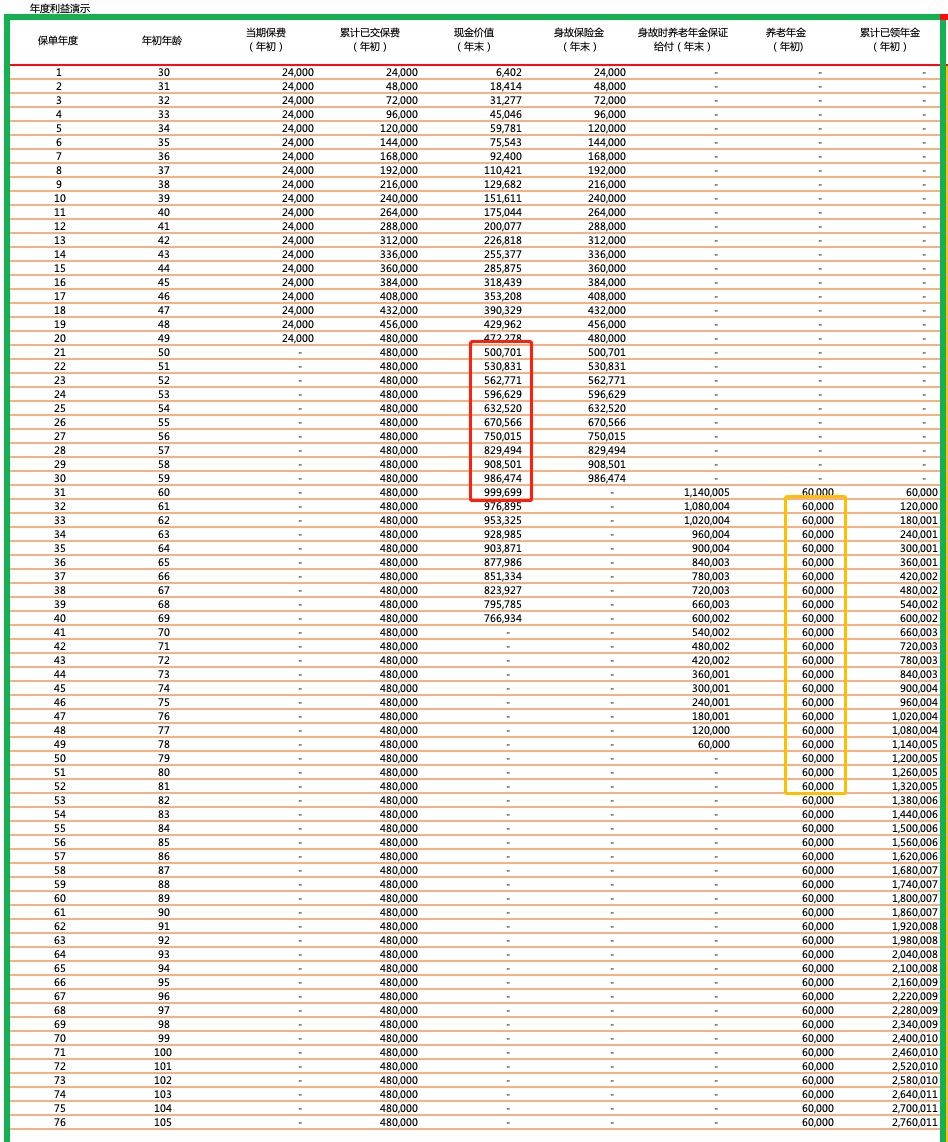

中产阶层的您,规矩工作上班养家,安安稳稳在职场上干满几十年退休,最后应该不希望自己的生活品质一下子回到解放前吧?所以,自己准备养老金保险是“有能力的人”的必要觉悟!在所有高龄化社会,养老保险是很主流的商业保险类型。简单来说就是:用当前可以掌握的预算,运用时间复利,累积出未来一笔确定给付的养老金。但是浮躁的社会之下,暗藏着浮躁的自媒体,这类自媒体善于制造焦虑感,把握住了大众渴望高收益,同时又希望自己的钱流动性越高越好的浮躁心理,直击痛点!刻意回避投资风险,忽略了养老资金专款专用、稳健收益、投资周期长的特点,鼓吹高收益、高流动性等更容易激发大众荷尔蒙的投资理念。包括投资收益与风险的不确定性,包括被保险人未来养老生活时长的不确定性,包括人生未来面对各种意外场景的不确定性。从过去日本市场与台湾市场的经验,以下几种商业养老年金保险最好不要碰:这类保险的账户价值是浮动的,而一般人永远搞不清楚这种万能险账户的净值是如何计算的(营销员也不会真正知道的),您希望未来到手的养老金还要跟着市场投资行情起起落落吗?保险公司为了迎合投资大众的期望,很多产品会反复强调自己的内部收益率(IRR)很高。养老保险产品的预定利率本来就是追求高度的稳健风格,IRR低是正常的!如果您看到以高IRR为诉求的养老保险产品,那根本就是把养老保险当成理财产品卖,用短期思维操作长期资金,在根本上就不合逻辑。养老保险是用时间,聚少成多累积出未来退休所需要的资金。如果您有本事用5年以内的时间交完养老保险,那您实际上也许根本不需要买它!除非是受到上面第2条的吸引,把养老保险当成理财产品买,那就不在讨论范围了。某些浮躁的自媒体常说商业养老保险的收益低,流动性不足……但事实上,用投资的金融属性来评价商业养老保险,既不专业、也不道德!养老保险通过现金价值的设置,提前退保会遭受本金损失,很大程度上抑制了投资者提前退保的可能性,确保了养老金专款专用,真正在投保人进入退休老年生活之后才开始领用。目前国内保险市场有很多以养老为目标的商业年金保险,我随手取一张复星保德信的星X养老年金保险来测算:假设30岁的大牛先生每月交费2000元,同样用20年的时间积攒养老金,那么大牛先生可以拥有的养老金可以用这张图表呈现:(点击可看大图)

这是交费期满到开始领取年金之前的资金孳息期,大家可以自己算算这段期间的资金年化收益是多少?这段时间的资金是客户可以随时解约取用的,换句话说:如果不想等着慢慢领养老金,您可以把这段时间当成储蓄来看,而且还是利率相当高的储蓄!有些人会希望把这段孳息期金极大化,享受更长的孳息周期。只要减少投入的年限,同时延长起领的岁数,就可以将孳息期极大化!对比前面总共投入20年48万,等于保证退休资产成长250%。您可以这么理解:保底250%的资金增长加上您的养老岁月,越长寿收益越高!实际上也真有很多有能力的客户会放入比例较大的资产在保险养老金里面,想像一下:如果是200万成长250%,岂不是很美妙吗?用20年时间积攒200万也不是这么困难的事情,不是吗?但是,商业养老保险也的确存在投入-领取之间的杠杆比较小,对当前的资金占用较高等等实际问题。这也是我们系列文章的第三篇:自建以养老为目标的投资组合。