大佛:近期读书笔记分享!

原创 乐山大佛 | 来源 大佛聊互联网金融(ID:lsdf628)

2、人的一生都是在不停的探索和寻找规律,那些大家都知道和能运用规律的行业,自己进去也很难有太高的造就。但当一个人能发现其他人都没发现的规律,而自己又还能正确的去运用这个规律时,这个时候无论您是在科学界还是在投资界,那里往往都容易获得较高的成就。

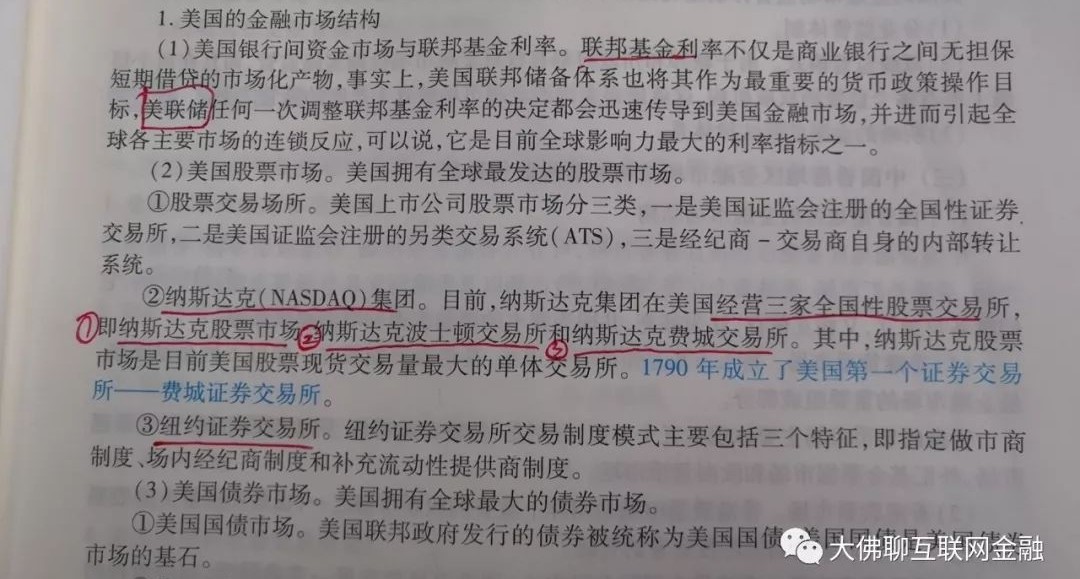

3、金融市场的基本概念,纯概念性质。

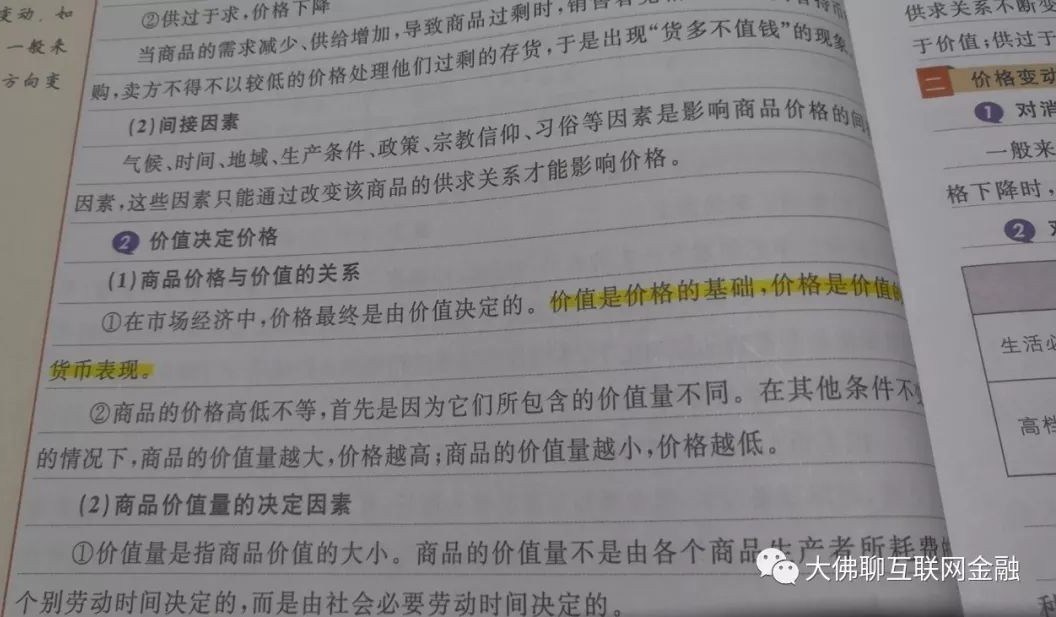

4、价值才是价格的基础,一个有价值的商品,永远都不会出在低价格期。

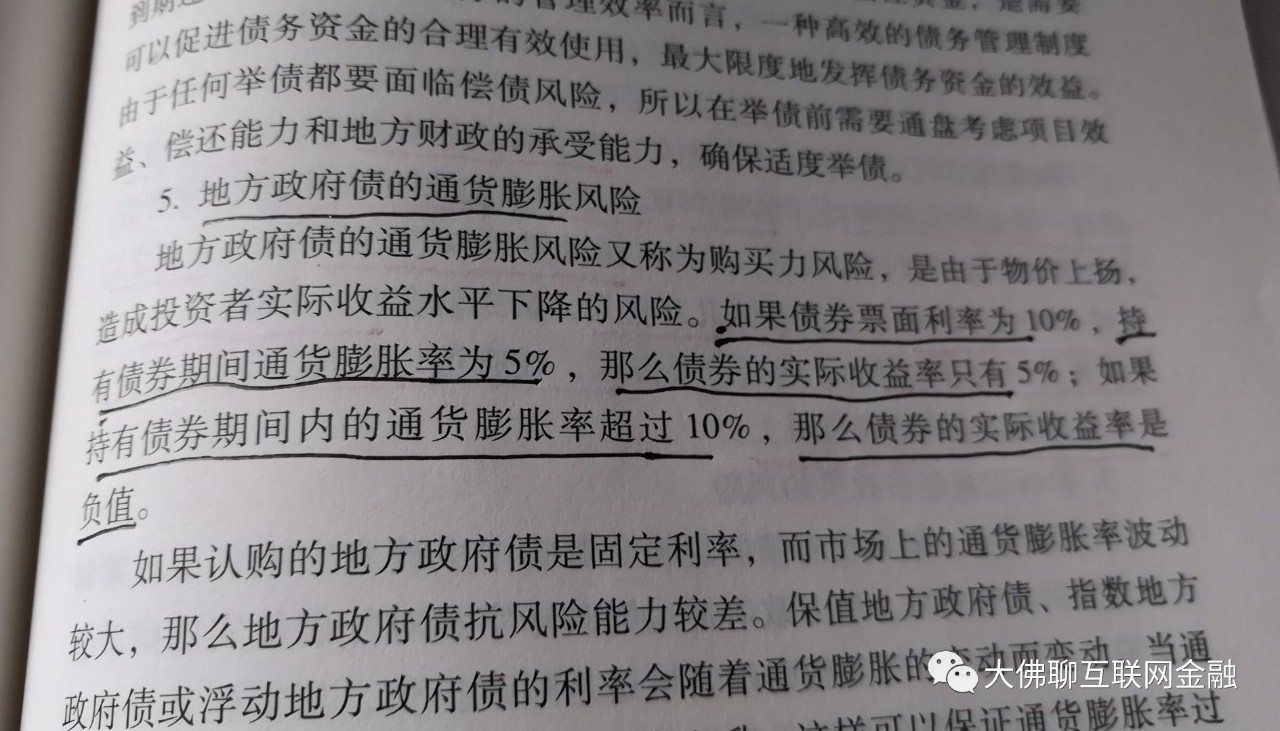

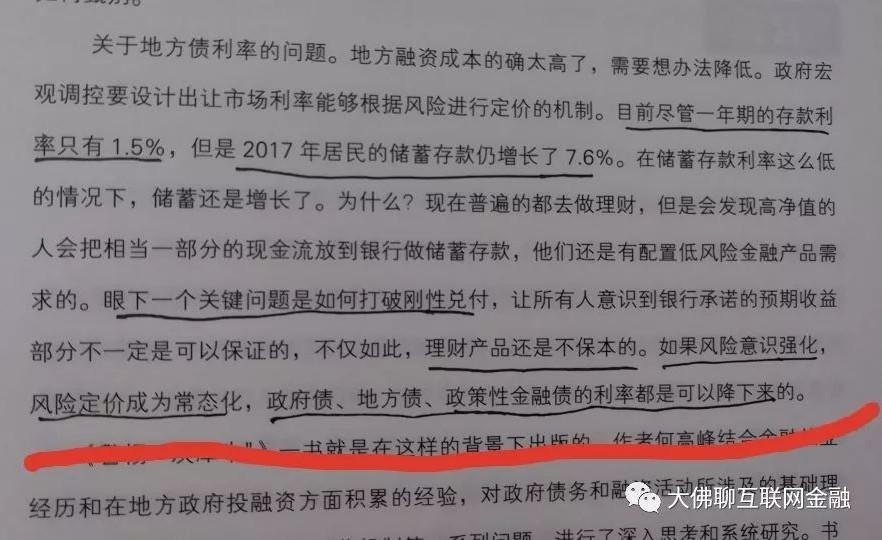

5、财政的作用,偏宏观常识。

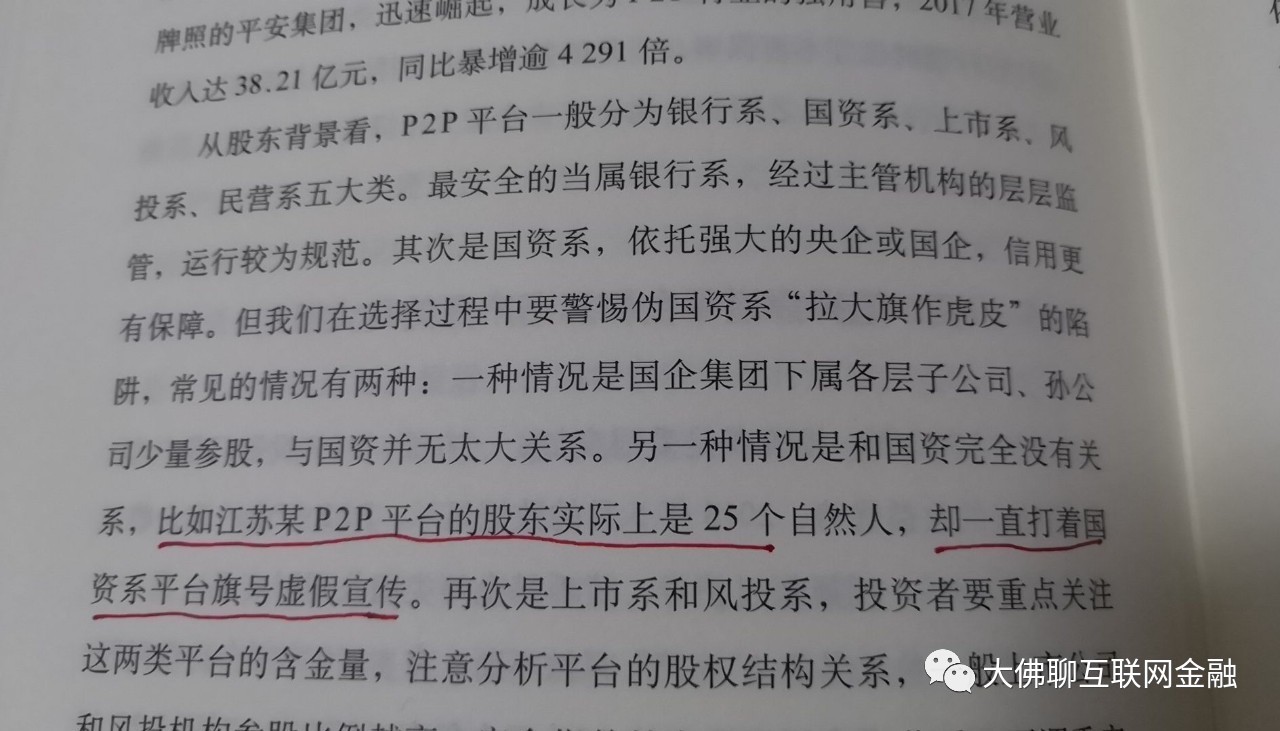

6、书中的江苏某P2P平台其实说的就是365易贷,书是在2016年就出版了,平台是在2018年的时候爆雷的,其实最早以前我个人主要投的就是365易贷,从13年一直投到了16年底,15年的时候,有一次我在一个大V的群里质疑当时365易贷的“国资”身份,当时是平台仅仅跟一个国资公司签署了战略合作协议,别人根本就没入股,然后平台就给自己贴上“国资”的旗号,其它网贷第三方也一直拿“国资”俩字宣传平台,现在回头看,网贷虚假宣传的情况确实比较混乱,如果自己老底干净,干嘛还需要去虚假宣传啊。

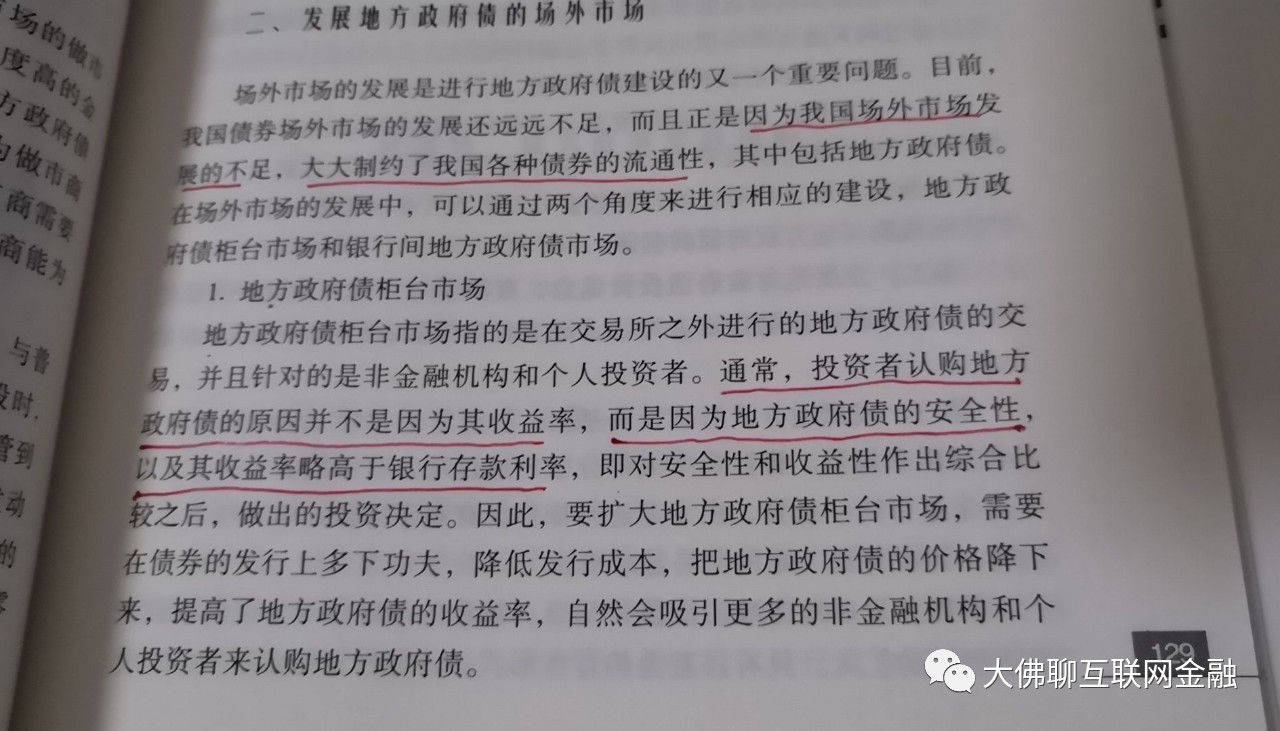

7、选择政信类政府债的,主要还是看中了它背后的信仰,地方债这一块方面,几乎也很难看到有广告宣传 。

8、规律都是客观的,违背规律就要受到规律的惩罚。

9、很多人觉得存银行最踏实,其实存款利率跑不赢通胀时,实际就是负收益率,买的地方债也如此,实际上我们的通货膨胀率在3-5%之间的概率都是很大的,买点地方农商行、城商行、民营小银行的长期存款产品,勉强能跑赢通胀。

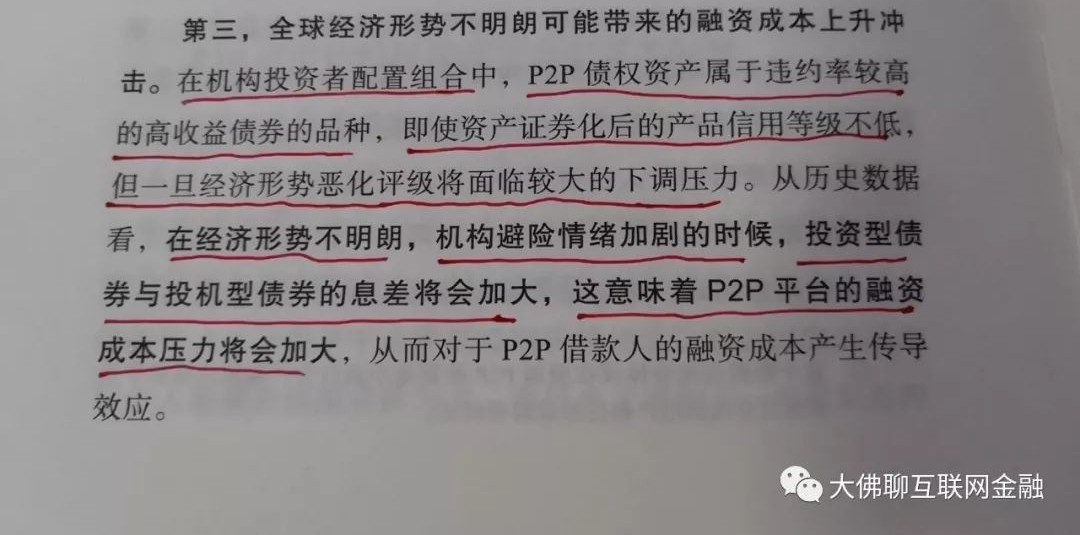

10、P2P这类次级债,它必须要依赖于良好的经济环境,经济形势一但下滑,信贷政策一但收紧,P2P的寿命基本上也就结束了。

11、具体的折扣系数取值,可以判断债券的风险。国债、地方政府债、政策性金融债(国开行、农发行的债),这三个几乎都是没什么风险的,这三个风险低主要都是基于对ZF的信任,你要是去买委内瑞拉的国债和地方债,那种风险就极高。退而求其次的就是AAA的公司级债去拿,再往下就是AA+、AA级债。

12、实际上不同地方的地方债收益率差异还是极小的。

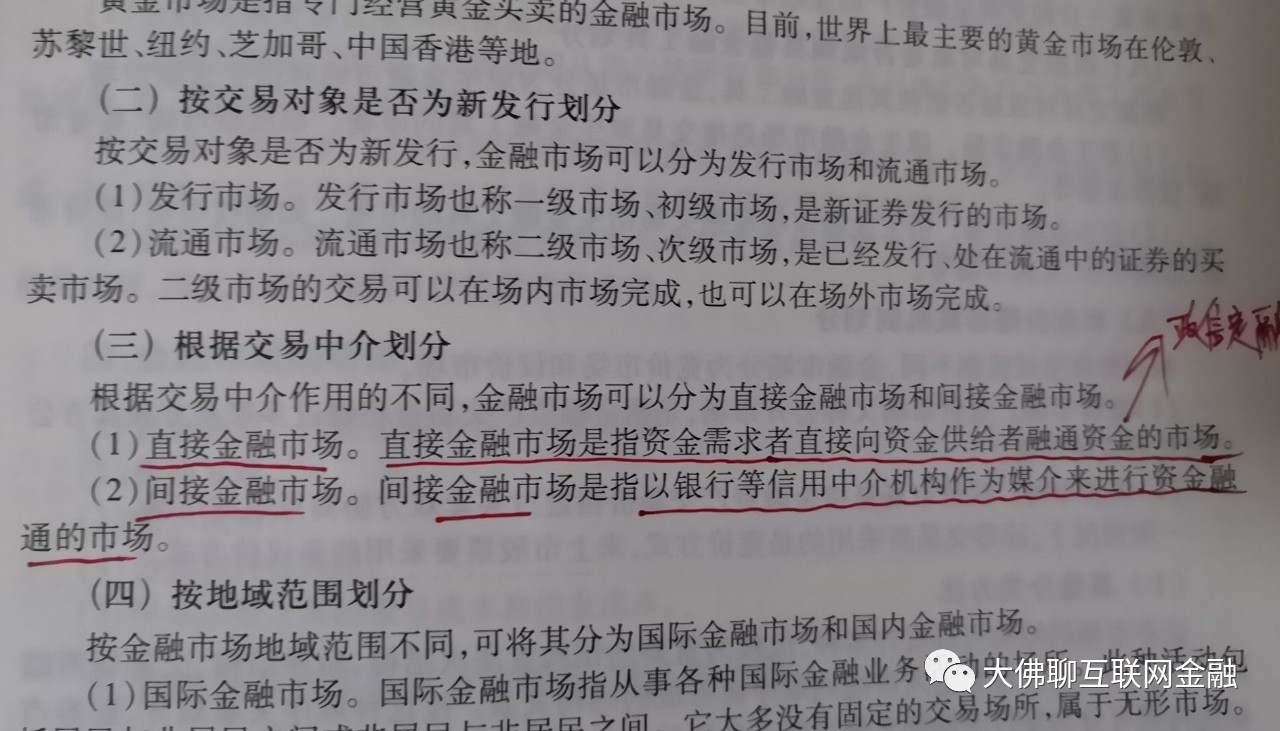

13、直接融资和间接融资的区别。

14、机构投资者的特征。

15、个人投资者的特点及选择参考。

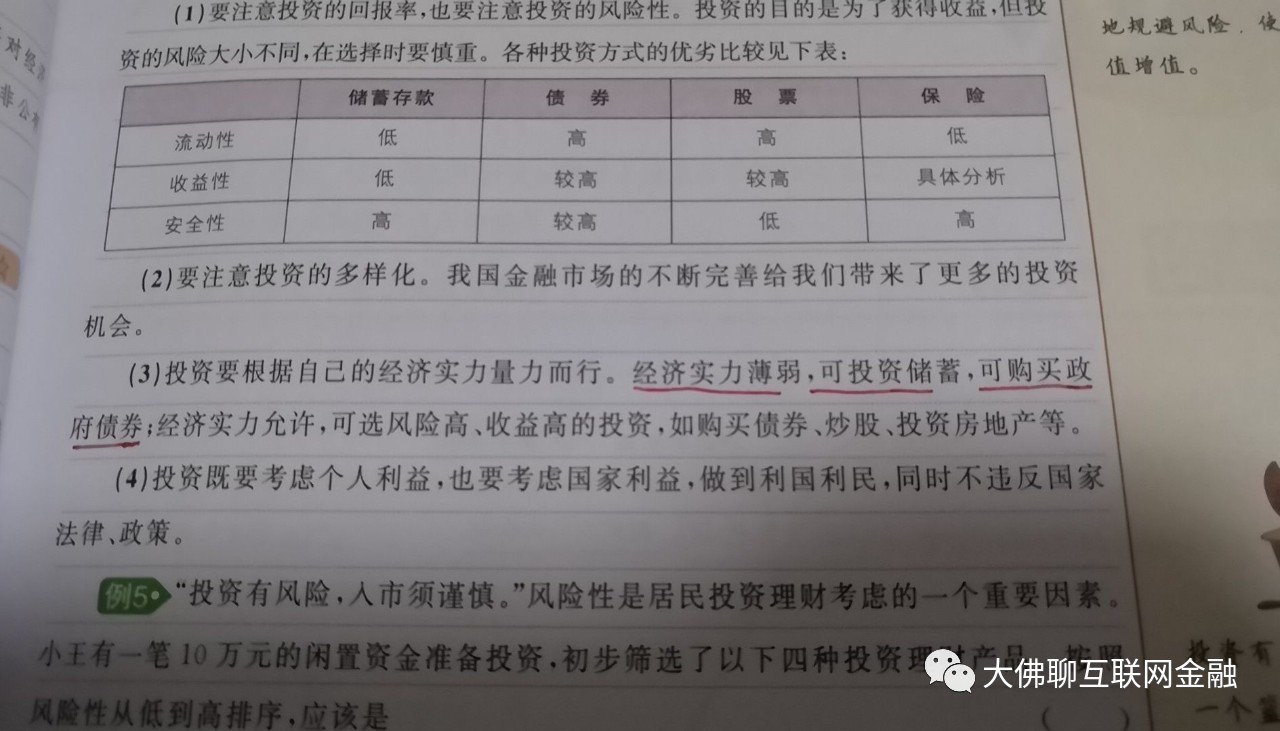

16、根据自身的情况,选择合适的品种。

本次就分享以上16个小知识点,也许其中某个点就像一闪星光,可以让某位读者开启一个新领域的大门。公众号往往就是碎片化的知识点比较多,只要不断坚持下去,每天进步一点点,不久就会从量变到质变。

点击展开全文