打破刚性兑付+负利率预言,投资中要看清的那些事

原创 许 | 来源 大丫的分享手册(ID:gh_5ab28274c3ac)

各位朋友好,欢迎打开大丫的分享手册

最近发生的两件大事,轰动了整个财经界,对于保守型投资者来说,更是当头一棒

那么这两件事到底是什么?对我们的投资有什么影响?

01 周行长:负利率预言

周小川行长在创新经济论坛上说了一句话“中国可以避免快速进入负利率时代”

这话一出,财经界就不淡定了

言外之意,中国一定会进入负利率时代,目前的政策只能延缓进入负利率时代的时间,并不能阻止负利率时代的到来

周小川虽已卸任中国人民银行行长的职位,但他在银行和金融业的影响力是巨大的

周小川的此观点一出,各大博主纷纷发表“焦虑文”,建议大家购买保险锁定长期利率

其中包括招财大牛猫,齐俊杰等博主

关于锁定利率的重要性,我在往期的文章中早已做了分析

看两张图就明白了

中国利率最高的时候甚至突破10%,一路下降,一直到现在的1.5%

可能我们还在抱怨,为什么利率这么低?

但是,把中国目前的利率放在全球做个比较,就会发现,中国的利率在全球还属高位

2、发展中国家及发达国家利率对比图

我们隔壁的香港,汇丰银行,港币1年期定期存款利率为:0.6%

也正是在我自己意识到利率下行和负利风险后,我才拿出家庭的部分资金,为家庭配置了年金保险

目的在于锁定收益,分散风险

目前市场上,能够10~50年甚至终身锁定收益的无风险工具,也就只有保险了

02 城投债爆雷

无巧不成书,继周小川负利率观点后,本周又出现了城投债违约事件

城投债在人们心里有着“刚性不破”的神话,因为城投债可以视为地方政府发债

试想:政府借的钱,并且都是用于基础设施和公益项目,怎么可能有风险?所以一定会刚性兑付的,这就是过去人们对于城投债的信仰,所以城投债的发行也往往会被迅速抢购一空

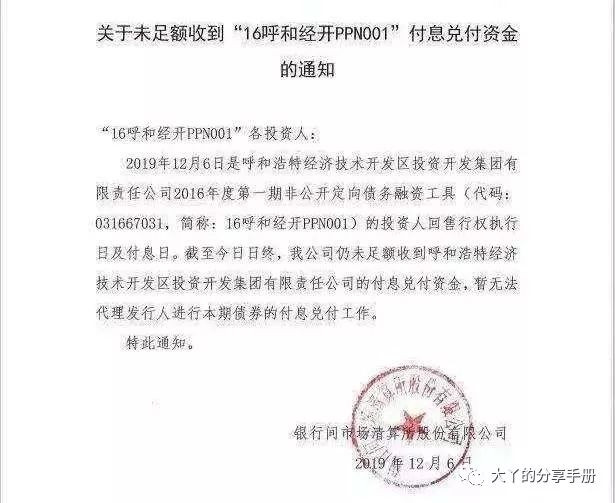

这次违约的城投债为“16呼和经开PPN001”

此债发行于2016年,规模为10亿元,发行时票面利率6.8%,期限结构为3+2

发行人呼和经开是地方国有企业,股东为呼和浩特经济技术开发区财政审计局

2019年12月6日本该是回售日,但是发行方并未将资金转入相应的账户,已经构成违约

面对这种情况,投资人肯定想把钱拿回来,脱离危险区,但是发行人表示实在无力兑付,希望投资者给点时间,再持有2年

试想,投资者未来该以什么样的心情继续持有这批债券

这次城投债的违约再次给投资者敲响了警钟,打破刚性兑付是势在必行,银行理财要警惕风险等级,对于债券这种固收类的产品,还是建议购买债券基金

买一只债券基金相当于同时买了几十个债券,有专业的人帮我们管理,单一的债券爆雷,对整只基金的影响可控,如果我们把钱都放在一个项目中,一旦爆雷很可能就代表着血本无归

投资市场风险重重,一个只有先锋没有后备的部队,就算凭运气赢了一次、两次,最终的结局一定是惨败

管理好我们的家庭资产,拿着资金冲锋陷阵的同时,也要看看后方的防御力量是否充足

点击展开全文