“打破刚性兑付+低利率”环境下的投资新布局

原创 胡小媛 | 来源 慢钱财商(ID:mqcs999)

最近,有两件事轰动了整个财经界,影响着每个人的钱包。

01

刚性兑付不再

在很多人的理财意识中,银行理财产品是最安全的。

一是银行有着与生俱来的信任背书。

二是银行过去一直实行的刚性兑付。

所谓刚性兑付,就是说如果你买的这款理财产品没有达到预期收益,甚至出现亏损,那也不用担心,银行会自掏腰包兑付给你。

因此,在很多稳健性投资理财者眼里,银行理财产品非常受青睐。

历史上,银行理财蓬勃发展以来,对中国老百姓是财富保值增值、服务实体经济、利率市场化、商业银行转型发展以及促进中国资产管理市场发展都发挥了重要作用。

但是,随之而来的还有很多矛盾,比如资产管理业务偏离本质等等。

所以,资管新规和理财新规来了。

新规要求,银行理财产品的投资者在获得投资收益的同时要承担投资风险,理财产品的投资管理机构不承担保本保息的责任。

通俗总结就是:刚性兑付的事情以后行不通了。

据监管要求,2020年,银行理财要打破刚性兑付,不得承诺保本保息。

也就是说,如果你买的银行产品倒闭了,本钱不一定能回得来。

那银行理财产品还能买吗?

当然,也不能因为不再刚性兑付就把银行理财产品一棍子都打死。

从投资的本质来看,任何投资都是收益和风险双伴随。

监管要求银行不得刚性兑付,促使银行必将采取更稳妥的方式为客户理财,这有可能会让理财产品的收益率出现一定的下滑。

但如果你的心理预期不是很高,仍可以继续投资银行理财产品。

如果你希望追求更高的收益率,则可以考虑纯债基金。

刚性兑付的打破,并不是说银行理财产品本身的风险就增加。

它只是规定风险该谁来承担的问题。

以前,即使产品出了问题,银行也能想办法把资金缺口补上,保证产品的刚性兑付。

但这会增加银行的风险,风险累积多了,会影响到整个银行的运行,甚至可能出现系统性金融风险。

如果银行出了大问题,不仅仅是几个产品无法兑付的问题,可能所有的银行理财产品都会受到牵连。

从这个角度看,新规出台后,银行的经营风险会降低,对购买银行理财产品的投资人来说,也是另一种意义上的保护。

判断产品风险高低的主要依据是资金投向,如果资金主要投资于固定收益市场,风险并不算高,只要合理控制杠杆比例,收益还是比较稳定的。

02

负利率或很快到来

11月21日,中国人民银行原行长周小川在创新经济论坛上表示,实际上我们中国还是可以尽量避免快速地进入到这个负利率时代。

此话一出,震动整个金融界。

网友的留言画风是这样的:

意思是还是要进入的呢?

那就是缓慢进入?

那是买房好还是买股票好?

言外之意就是,中国一定会进入负利率时代,目前的政策只能延缓进入负利率时代的时间,并不能阻止负利率时代的到来。

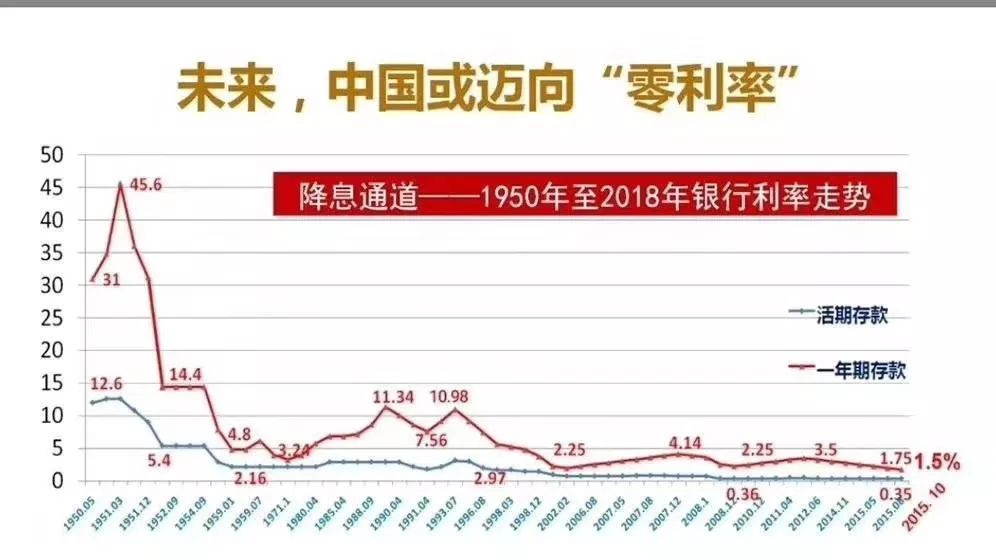

事实上,从建国以来,中国利率一直在走低。

一年期存款利率最高的时候达到45.6%,随后一直下跌,直到现在的1.5%。

低利率时代真的已经来临。

它的影响有多残酷呢?

这意味着你现在把钱存银行还跑不赢通货膨胀。

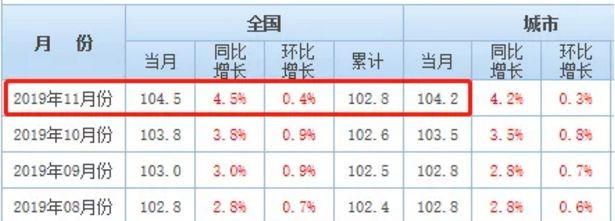

国家统计局在12月10日公布的物价指数显示,11月CPI同比上涨4.5%,又“破4”了。

CPI指的是居民消费价格指数,当CPI上涨时,也就意味着老百姓手里的钱的购买力下降了。

大家最明显感受到的就是我们生活中一些必需品价格大幅上涨,尤其是现在被称为“奢侈品”的猪肉。

我自己感受最深刻的是上周去菜市场买肉。

五花肉都33元/斤了,而停留在我记忆中的肉价还是10元3斤。

虽然,单凭猪肉价格的上涨不能断定通货膨胀,大家都知道这背后有很多客观原因,猪肉价格也一定会跌回来的。

但是,如果你对比现在的100块与5年前的100块钱的购买力,就会发现,通货膨胀一直在伴随我们左右。

而今天的100万,五年以后也只相当于82万。

所以说,如果存钱的收益还跑不赢CPI,你的财富只有一个变化:不断缩水。

03

如何应对?

打破刚性兑付之后,银行理财将不再是老百姓投资的避风港。

利率持续走低,通货膨胀不断上涨,财富越来越缩水。

如何让钱生钱、拥有保值、增值的能力,更加值得深入思考。

总结以下几点:

1)不要再把所有的钱都存银行

老一辈喜欢把钱存银行,一方面是缺乏更好的投资渠道;另一方面是那个年代的利率还算比较可以。

而现在,把钱放银行还跑不赢通货膨胀,根本达不到资产保值增值的目的,长期以往就是一种亏损。

只要多关注外面的理财渠道,学习研究,找到几款稳定的能跑赢银行利率和通货膨胀的产品还是不难的。

第一在于你有没有这种理财的意识,第二在于你的执行力。

2)搭建自己的投资框架

根据自己的风险承受能力选择适合自己的投资组合。

如果你是投资理财新手,就给自己定个小目标,先跑赢通货膨胀再说。

如果你是比较稳健型的,只想资产保值就可以了,那么可以选择一组稳健型的基金组合。

反正不要看到今年别人炒股赚了,你就跟着炒,看到别人玩的比特币涨了,你又去买币。

自己不懂的,千万不要碰。

3)拿出家庭的部分资金,为家庭配置保险

一是,买保险目的在于保驾护航,分散风险。这是你去投资、去理财、去创业等所有行动背后最有力的保障。因为一旦发生重大疾病和意外,你再拼命赚再多的钱都是白忙活。

二是,长期利率下行时期,保底的策略是年金型保险。

4)可以考虑债券型基金和指数型基金

债券型基金是防守的确定型品种。

买一只债券基金相当于同时买几十个债券,有专业的人管理,单一的债券爆雷,对整只基金的影响可控。

如果把钱都放在一个项目中,一旦爆雷很可能血本无归。

指数型基金可能是未来几年进攻的好品种。

5)房子、股票、黄金需乃深入研究对待

北上广深及新一线的房子依然值得入手。

未来几年,黄金、股票也可能是值得进攻的好选择。

点击展开全文