工银安盛御享人生——优缺点大合集

原创 许 | 来源 大丫的分享手册(ID:gh_5ab28274c3ac)

大家好,欢迎打开大丫的分享手册

今天一起来解读的合同是

《工银安盛御享人生重大疾病保险条款》

01保险合同条款

轻症疾病保险金

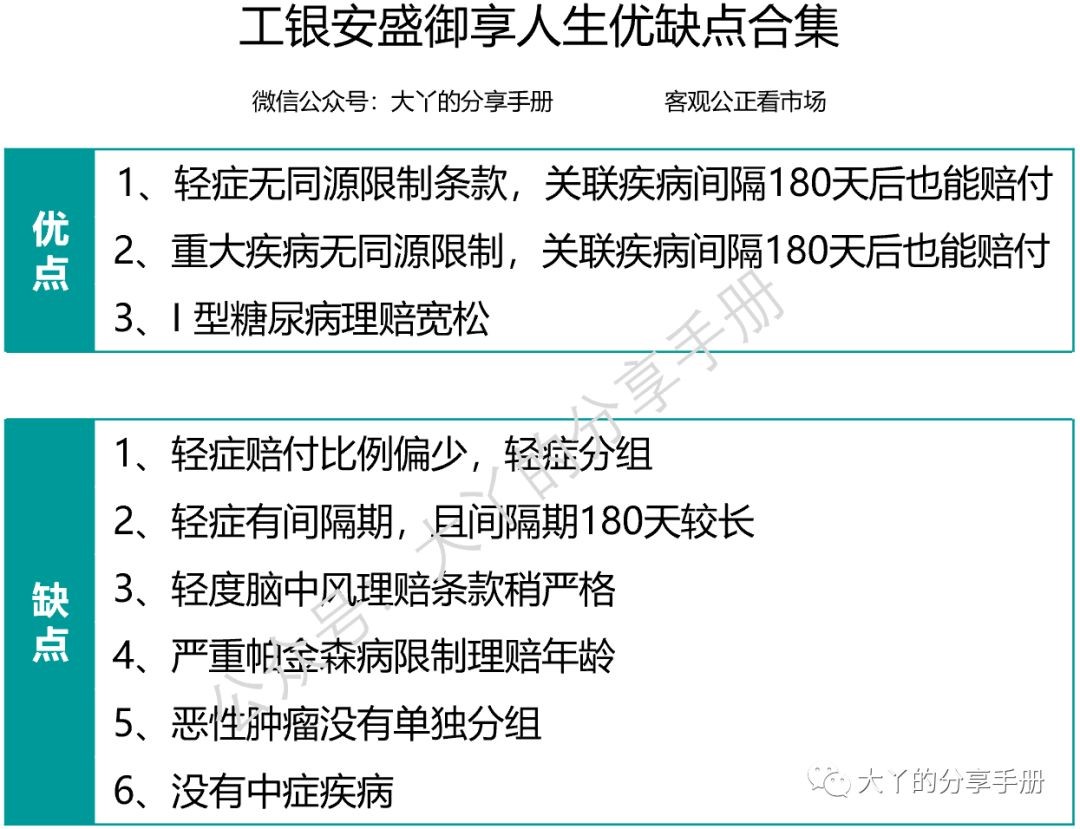

30种轻症,分4组,赔付3次,每次赔付20%

缺点:赔付比例偏少,轻症分组(市场上大部分轻症为不分组)

轻症间隔期180天,无同源限制条款

缺点:有间隔期,且间隔期较长

优点:同源疾病间隔180天后也能赔付

2

重大疾病保险金

80种重大疾病,分4组赔付3次,每次赔付100%保额

合理:市场普遍的常规条款

重大疾病间隔期180天

合理:市场普遍的常规条款

无同源限制条款

优点:同源疾病间隔180天后也能赔付

3

身故保险金

18岁前身故,给付已交保险费

18岁后身故,给付保额

合理:市场普遍的常规条款

4

等待期/发病释义

等待期90天

合理:市场普遍的常规条款

首次发病是指:出现重大疾病或轻症的前兆或异常身体情况,已经促使一般人引起关注并寻求诊断、治疗

合理:市场普遍的常规条款

5

疾病种类及定义

无高发轻症的缺失

合理:市场普遍的常规条款

轻度脑中风理赔条件仅有一条:确诊180天后仍然遗留一肢或一肢以上肢体机能丧失,肢体肌力Ⅲ级及以下

(大部分理赔标准为:一肢或一肢以上肢体Ⅲ级及以下、无法独立完成六项日常生活活动中的两项遗留障碍,满足其中之一即可)

缺点:轻度脑中风理赔条款稍严格

严重帕金森病:限制被保人70周岁前确诊才能理赔(此为老年高发疾病,99%的重大疾病保险不会限制理赔年龄)

缺点:严重帕金森病限制年龄

I型糖尿病:持续依赖胰岛素注射治疗180天以上即可理赔(大部分理赔标准为:胰岛素注射治疗180天,且因心律失常植入了心脏起搏器或切除了一趾或多趾)

优点:I型糖尿病理赔宽松

重大疾病分组:恶性肿瘤没有单独分组

缺点:大部分分组多次赔付的重大疾病保险中,恶性肿瘤会单独分组

02产品总结

1

产品基础形态

轻症:分4组赔付3次,每次赔付20%保额,间隔期180天

重大疾病:分4组赔付3次,每次赔付100%保额,间隔期180天

身故:18岁前赔付已交保费,18岁后赔付保额

等待期:90天

2

公司介绍

成立时间:2012年

股东:中国工商银行+法国安盛集团+中国五矿集团

中国工商银行

天朝人民都知道,神话级别的银行

法国安盛集团

1816年成立,全球最大的保险集团,全球第三大国际资产管理集团,业务网络覆盖全球五大洲逾50个国家及地区

中国五矿集团

1950年成立,央企,世界500强,旗下拥有8家上市公司

3

产品优缺点合集

4

价格

30岁女性,50万保额,20年缴费

10300元/年

03综合评价

公司大,服务好,使得工银安盛的品牌受消费者喜爱,在行业的认可度也非常高

与同量级公司的重大疾病保险产品相比,处于中上水平,性价比高

无同源限制条款在分组多次赔付的重疾险中,也是非常难得的

点击展开全文