养老金哪家收益最高?6款热销产品测评

深蓝保

几个月眨眼就过去,那现在市场上又有哪些高收益的年金险?如果想做养老金,哪款产品更适合?

原创 深蓝保 | 来源 深蓝保(ID:shenlanbao)

在去年末,深蓝君写过一些年金险测评,但不少产品都已经下架了。几个月眨眼就过去,那现在市场上又有哪些高收益的年金险?如果想做养老金,哪款产品更适合?年金险,到底是如何赚钱的?

6 款年金险测评,哪款收益高?

深入细节,重点产品详细分析。

年金险是很复杂的金融产品,很多人都搞不懂是怎么一回事。这里我以平安财富金瑞 20 为例,来演示年金险的增值过程。

举个例子,假设 30 岁的 A 先生花了 30 万(10 万 * 3 年交)购买财富金瑞 20 ,那么他的资金增值过程如下:

步骤 1:A 先生前 3 年,每年交 10 万,一共交 30 万。步骤 2:第 35 - 39 岁,年金账户每年返还 6 万,第 10 年还会再返还 3.5 万。如果想一次性把钱取出,只能退保拿到 “现金价值”(点击了解)。每年返还的钱会自动进入万能账户,按照目前的结算利率 5% 计算收益 ;结算利率每个月都可能变化,但不会低于保底利率 1.75%。步骤 3:如果 A 先生需要用钱,可以随时从万能账户取钱;如果 A 先生有闲钱,也可以投入万能账户,享受复利增值。不过,追加和提取都会收一点手续费。通过这些,我们就知道了年金险怎么增值。如果想知道年金险在某一年增值到多少钱,可以这样计算:例如投入 30 万保费,10 年后年金账户现金价值是 20 万,万能账户价值也是 20 万,那么总利益就增值到 40 万。

总利益 = 年金账户的现金价值 + 年金账户累计返还金额年金险本来就是很复杂的产品,但我们只要记住这两条公式,往里面套就可以算出收益了。如果想折算成每年的收益率,可以参考《不搞懂 IRR,几十万保费要打水漂了》。深蓝君搜集了目前市场上在售的年金险,选出了关注度较高的 6 款产品,它们分别是:

国寿鑫福临门

太平财富智赢

平安财富金瑞 20

招商仁和招盈金生

招商信诺自在人生 A

华夏福临门盛世加强版

假设一位 30 岁的男性投入 30 万元,那么不同产品的收益情况如下:

如果看重保证收益:中期理财可以选择招盈金生,30 年增值到 80 万,可以作为养老补充;长期可以考虑自在人生,50 年增值到 126 万,收益率 3.94%,遥遥领先其他产品。

如果看重中档收益:福临门盛世加强版的收益最高,第 50 年可以达到 231 万,本金翻了 7 倍。不过中档的收益是不保证的。

如果是想闲钱理财:福临门附加的万能账户保底利率 3.0%,目前利率 6.0%,钱放在里面可以增值更快。

年金险是一种理财工具,收益是其中至关重要的因素,但我们从上表也能看到,年金险收益是每年都在变动的。所以,我们要根据自己的理财年限,去选择收益率高的产品。

像 A 先生 30 岁,预计在 30 年后退休,那么可以重点关注 30 年收益最高的招盈金生、自在人生、福临门等产品。通过以上的对比表格,可以直观比较不同产品的收益情况。下面我们再来把一些产品单独拿出来详细分析。

在今天测评的 8 款产品中,自在人生是唯一一款,不附加万能账户的年金险。不过尽管如此,自在人生的表现却依旧出色。这款产品重点解决 养老需求,它可以从 55/60/65 岁开始领取养老金,一直领到终身,而且每年领取的养老金数额也很多。

假设 30 岁的男性,选择 3 万 * 10 年交。那么 60 岁以后每年就能领取到 4.55 万的养老金,这样的领取额度还是不错的。在之前 《 4.025% 年金险测评》中,星颐领取的养老金是最多的,达到每年 4.5 万,但是比自在人生少一点。不仅如此,如果长期持有自在人生,年化回报率也非常不错:

可以看到,自在人生的年化回报逐渐上升,最高能达到 4.42%,而且这是写进合同的保底收益,没有任何不确定性。如果你买年金是为了以后养老做储备,或者打算长期持有,那自在人生是很好的选择。

财富金瑞 20 和金瑞人生 20 是平安目前主推的两款年金险 。为了让大家了解两者的区别,我做了以下图表。假如一位 30 岁男性,花了 30 万(10 万 * 3年交)分别购买两款产品,两者的返还情况分别如下:

财富金瑞 20 返钱更快,在前 10 年就全部返还完毕,而金瑞人生 20 需要 15 年,这些钱会自动进入万能账户二次增值。下面我们根据万能账户的不同利率,对两款产品进行对比

不过深蓝君也了解到,财富金瑞 20 的投保门槛也要更高,最低的年交保费是 5 万,金瑞人生 20 则是 1.5 万。

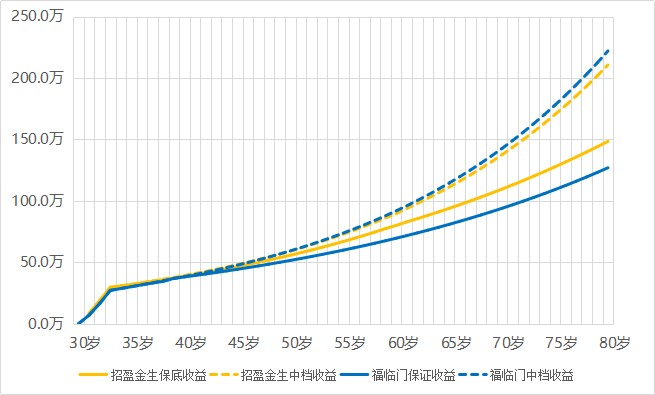

总的来说,如果想买平安的年金险,财富金瑞 20 要比金瑞人生 20 更值得选择。招盈金生和福临门盛世加强版,也是两款不错的年金险,这两款产品的收益情况非常接近。

在保底收益方面,招盈金生要更好,一直领先于福临门;而且招盈金生回本速度更快,第 4 年的现金价值就能超过已交保费。不过福临门也有自己独特的优势,它最大的优势在于附加的万能账户:保底利率:3.0%,目前行业最高。

结算利率:6.0%,收益非常不错。

万能账户类似 “ 理财小钱包”,有闲钱的时候可以往里面追加投钱,需要用钱,也可以随时提取出来,不过会收一点手续费。福临门所附加的万能账户,追加投入最多不超过产品总保费的 5 倍。比如买了 30 万福临门,额外投的钱不能超过 150 万。

综合来看,如果想要闲钱理财,可以重点考虑福临门,闲钱追加进万能账户可以得到不错的收益;而如果看重保证收益,可以考虑招盈金生。中国人寿是寿险行业的领头羊,但此次推出的鑫福临门,整体竞争力并不强。鑫福临门在第三十年的保证收益只有 2.29%、中档是 3.88% ,这样的收益率水平在年金险中比较一般。如果是特别偏好国寿品牌可以考虑,如果不是,我觉得上面介绍的其他年金险是更好的选择。除此之外,国寿在去年 10 月份还推出过一款年金——鑫享至尊,我之前也专门写过分析,感兴趣可以点击这里。年金险并不是必备的保险,它的作用更偏向于理财。如果你有兴趣购买,深蓝君建议你先问问自己:保障类的保险配齐了没有?如果今天的分享对你有用,就在文章底部点个 “ 在看 ” 吧,也欢迎转发给有需要的亲朋好友。