为什么我退保亏这么多?!现金价值是什么?能全额退保吗?

很多消费者对保险最初的坏印象,来自于退保时的复杂与失望。

原因无他,因为退保时发现只能拿回保单的“现金价值”,远低于自己交的保费,可能只有一半甚至更低……

因此就产生了上当受骗的想法。

为什么会这样呢?

“现金价值”到底是什么?凭什么不能退回自己交的钱呢?

今天又是手把手教学系列,强烈建议先收藏再观看,当然也值得关注【保贝太好了】随时翻看。

文章导读:

“现金价值”是什么?

为什么前期现金价值非常低?

能全额退保吗?

除了退保,现金价值还有什么用?

“现金价值”是什么?

“现金价值”是保险行业的术语,是指带有储蓄性质的人身保险单所具有的价值,也可称作“解约退还金”。

简单来说,就是你想退保的时候,这份合同当年的现金价值有多少,最多就能退出多少钱。

每份长期保险合同都会有“现金价值表”,比如两全保险、终身寿险、年金保险、万能保险、重疾险、长期意外险以及分红险等。

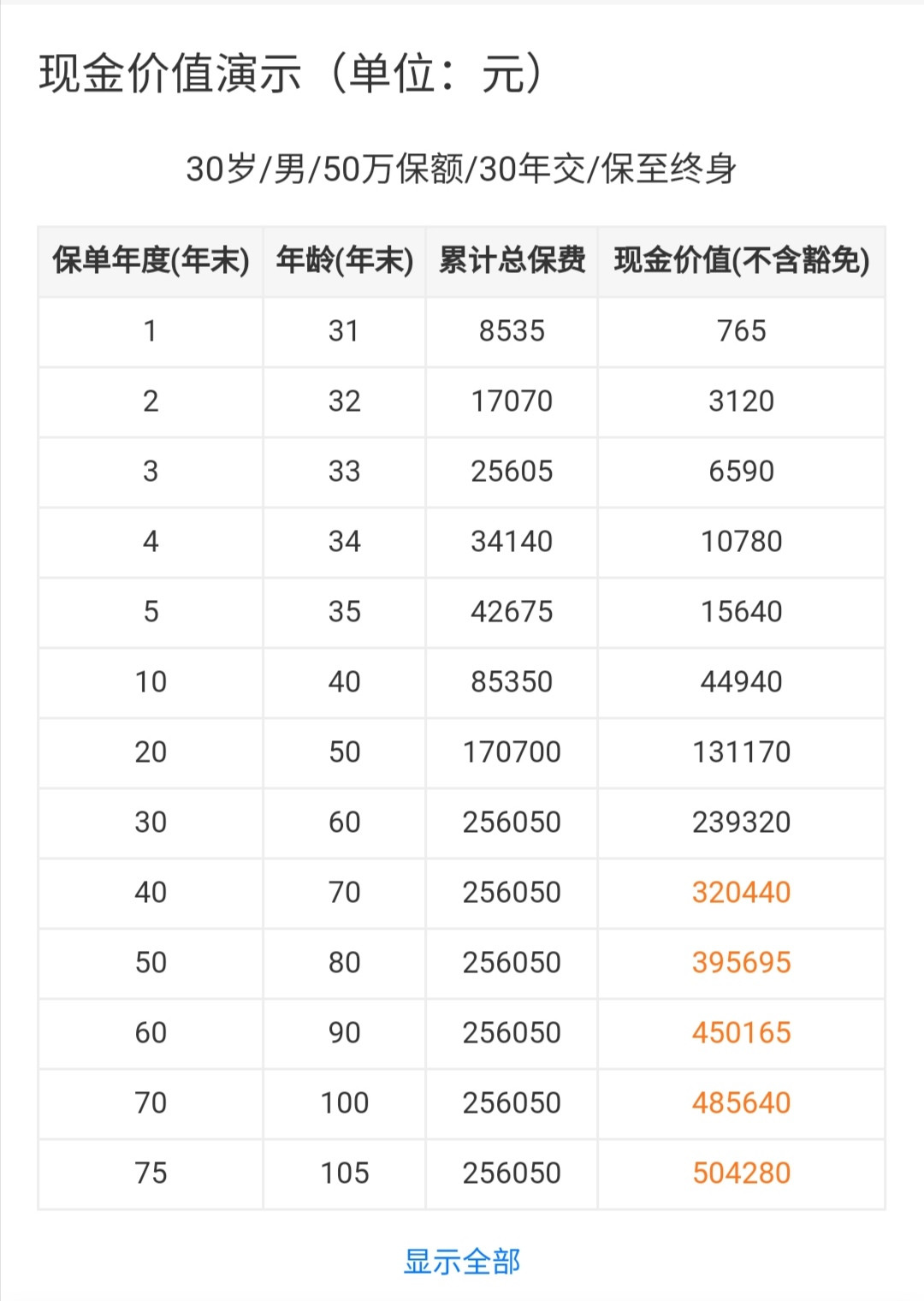

(某当红多次赔付重疾险现价演示)

买过的保险第几年能退出多少钱,都会“明码标价“写在合同里,像上面这张图,明明白白的告诉你,方便消费者查询每一年的现金价值。

有的合同会给每一份附加险都单独列出一个现金价值表,相加就好了。

为什么前期现金价值非常低?

先来看看现金价值是怎么计算的

现金价值 = 投保人已缴纳保费 - 保险公司管理费用分摊- 保险人向销售人员支付的佣金 - 保险公司承担保险责任所需要的纯保费+ 剩余保险费产生的利息。

简化公式:现金价值=已缴纳保费–保险公司运营成本+已交保费产生的利息

长期保险通常缴费期很长,比如重疾险,可以20年甚至30年交费,每年保费均等。

保险公司每签订一份保单,都要支付相对应的保险保障基金。

那么保单生效的前几年,由于交的钱还比较少,有的甚至还没有开始生息获利,但是保险公司为了承担保险责任,已经支出了很大比例的风险保费、管理费用和营销员佣金等。

所以,刚买保险的前几年,保单合同的现金价值通常很低!非常低!特别低!尤其是注重保障责任的健康险。

消费者应该做好相应的心理准备,前期退保只能拿回很少的钱。

能全额退保吗?

我非常理解那种交1万块钱却只能退回1千的心情。

过去几十年保险行业的粗放发展,留下了很多问题。

销售过程中错误引导、夸大收益、隐瞒告知等行为屡禁不止,甚至很多人根本就不知道自己保了什么,就是亲朋好友进了保险公司,挨不住软磨硬泡,单纯买了份“人情单”。

这种情况下只能退出现金价值,心里肯定不爽,是可以申请全额退保的。

如果你在投保过程中确实遭遇了不良销售,大可以自己搜集证据,拨打银保监会投诉电话12378,申请维权和调解。

但如果没有证据,那找谁也没用,口说无凭,老老实实退回现金价值,记得下次买保险擦亮眼睛。

这里保贝也总结了几条常见的销售误导

1.投保时的各种签字是否是本人签字?

2.销售过程中,业务员有没有承诺什么好处?甚至直接返钱?

3.业务员有没有尽职尽责,对万能险、分红险等收益不确定的地方进行提示?

4.投保前有没有详细询问投被保人的身体健康状况?或让你隐瞒了健康问题?

5.有没有带你参加过酒会、讲座等销售活动?

有过以上问题的消费者,掌握证据后可自主操作退保,有不明白的地方,也可以私信保贝。

除了退保,现金价值还有什么用?

现金价值的实际作用远不止于退保,还有其它功能。

1)保单贷款

保险合同就是钱,当投保人想用钱又不想退保的时候,可以翻开保单合同的现金价值表,很多保单是可以申请保单质押贷款的。

能贷到多少钱,就是取决于保单的现金价值。

一般保险公司会允许贷出保单现金价值的80%,贷款期限不超过6个月,利率由保险公司决定,一般与同期银行贷款利率持平。

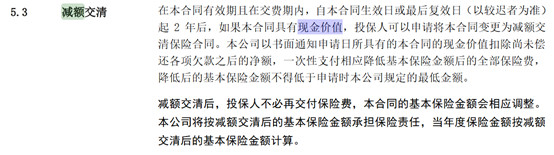

2)减额交清

当投保人不想继续缴纳保费,但又不不想失去保单的保障,这时候可以将当前保单所具有的现金价值一次性抵交保费,同时保额要根据现价多少进行降低。

比如原来保50万保额的XX福,每年要交2万多,交了3年不想交了,退保又不舍得,可以申请减额交清,以后不用交钱,把已经交过的保费均摊到后面,50万保额缩水到5万(以实际为准),保障继续有效。

3)身故保险金

有些保险的身故保险金都是和现金价值有关的.

比如大多数含身故责任的保险中,对于未成年人的身故赔付,条款中是这么约定的:若被保险人在年满18周岁后的首个保费周年日之前身故的的,会根据累积已交保险费和现金价值的较高者来给付身故保险金。

4)退保

很多朋友事后觉得自己买错了保险、占用太多预算、保障不合理、或者干脆就是买了人情单等原因想选择退保,这时候退出的钱就是现金价值。

另外,在现实生活中,如果消费者没有办法继续为保单续费时,保单的现金价值也有其他的作用,比如自动垫付、或是展期定期,使得自己的保单继续生效,来保证自己的利益不受损失。

再说两句

最后还要提醒大家,不管自己之前买的保险多么差劲,都不要盲目退保。

退之前要看自己身体健康有没有变化,退保之后还有没有资格重新投保。

如果中间身体已经确诊了某些异常,很可能其他保险就买不了了,一旦退保老保单,就会面临“裸奔”的尴尬境地,未来兜底全靠老天爷和存款。

无论如何,买保险和退保都要考虑好,要选择适合自己的保险。

点击展开全文