本金赔光,倒欠百万?史上最坑银行理财

周二的时候,大家一起吃了美原油的大瓜,见证了买一桶油倒贴超过37美元的历史奇观。

没想到这两天吃瓜吃到自己人身上了,中国银行的原油宝出现史诗级别的爆仓。

在中行投资原油宝的多头客户,不仅把本金赔光,还倒欠了银行一大笔钱。

有才君昨天在朋友圈看到一位好友说,大家印象里低风险的银行理财亏起钱来,居然比P2P还狠。P2P最多要投资者的本金,原油宝要的是投资者的全部身家。

1

本金赔光还没完?

原油宝是挂钩境内外原油期货合约的交易产品,具有T+0(当天就能买进卖出)、双向交易(可以做多也可以做空)、保证金交易这些期货的三大交易特点。

昨天有一些原油宝投资者收到中国银行追加交割款的短信,“我行原油宝产品的美国原油合约已参考CME官方结算价进行轧差或移仓。请多头持仓客户根据平仓损益及时补足交割款。”

这完全超出了很多投资者的认知范围,在大部分投资者眼里,投资最坏的结果不过就是把本金全部赔光,没想到这次本金赔光还不算,居然还欠了银行一大笔钱。

于是,气愤的投资者把自己的投资截图或者投资经历纷纷传到网上。

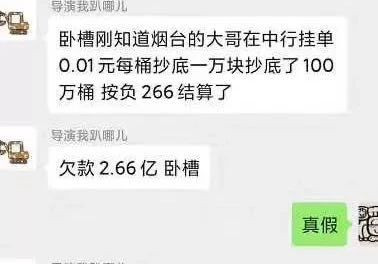

其中最夸张的就是传说中欠了2.66亿的烟台大哥,据说他用1万元以0.01元的价格抄底了100万桶原油,没想到最后油价会跌得亲妈都不认识,只能按人民币-266元(37.63美元)的价格交割,现在欠中行2.66亿。

这种传言看了真是吓人,因为每一个普通人都有可能成为这个故事的主人公,然后背上这辈子都还不清的债务。

但是,这个故事虽说从理论上来说可能发生,但绝对是个谣言。

人家中行晚上10点就停止交易了,那时候一桶原油换算成人民币将近80元,在这之后才开始暴跌,他怎么可能以0.01元的价格买入呢?

除了这位存在于聊天记录中的烟台大哥,网上还有不少客户晒的交易截图,比如下图这位,本金为388.46万元,目前总体亏损920.7万元,欠银行532.24万元。

截图真假我们无法确定,但是中行原油宝到最后关头才平仓的多头客户,每桶油得倒贴266块。油价跌到0的时候,本金就没了,可不得补钱吗?

但很多投资者接受记者采访时明确表示不会补钱,还要发起集体诉讼,状告中行。

2

这钱能不补吗?

在很多人眼里,这次原油宝爆仓,中行应该负最大的责任,他们非但无权让投资者补钱,还得补偿投资者的损失。

因为原油宝,中行这次被人骂惨了,其中火力主要集中在这3点:

01其他银行早就跑了,为啥你没跑?

工行在4月14日就把客户的05合约转成06合约,对比之下,到4月20日才开始行动的中行更显得能力不足。

但我认为这不能算是中行的错。原油宝是T+0交易,买入当天就可以卖出了。如果投资者已经不看好油价了,大可以自己操作,他们会留着也是因为觉得油价会涨。

中行合同规定的日期行动是没有毛病的。

02产品设计有硬伤

纸原油的底层资产是原油期货,如果在交割日之前如果没有平仓,就要收到一桶桶的原油了。

中行是没有能力进行实物交割的,原油的储存很麻烦,但他们的产品还是马上就要交割了才开始移仓换月,这个设计忽略了流动性风险,在极端情况下(比如这次)就会被国际空头割韭菜。

03 22点之后无法交易,且无风控

在20号晚上22点之后,原油宝的客户就不能交易了,也是从这之后,原油价格才开始暴跌,甚至跌破0元,跌到一桶倒贴37美元。

很多客户觉得如果不是中行不让他们交易,自己早就卖掉了,不可能亏得这么惨。

而且中行规定,在保证金低于20%的时候,会强制平仓。也就是说,在客户的本金亏光之前,中行就应该强制卖出。

但在22点到凌晨2点的四个小时里,油价一路暴跌,中行的风控部门居然没有采取任何行动,客户还是以最后的结算价卖出了原油。

根据《新京报》的报道,中行客服人员4月22日回应称,“中行原油宝若为合约最后交易日,则交易时间为8:00-22:00,超过22:00银行则不会进行强平操作,而保证金是在昨晚十点后跌至20%以下的。”

限制客户操作,在这期间没有任何风控,中行有很大问题。

但要是客服说的规定一开始就写在合约里,客户想靠打官司维权就很难了。

3

你的产品卖给合适的客户了吗?

最后不管是投资者补钱,还是中行自己扛,国家都得损失不少外汇,中行这败家玩意儿呀。

经过这一轮原油宝暴雷,有才君觉得投资者适当性是一个值得让各大金融机构和投资者思考的问题。

客观全面地衡量客户风险偏好和风险承担能力之后,机构再把适当的产品提供给适当的投资者。这一点在期货、期权这样的高风险市场里,尤为重要。

但是最近几年国内的银行太热衷于搞金融创新了,在银行理财里,像原油宝这样具有潜在高风险的金融工具越来越“平民化”。

现在多个银行有跟黄金期权、黄金现货的产品,也有面向个人的实盘外汇买卖业务,这些本该有严格资质要求的投资,被降低了门槛。

就拿跟黄金期权挂钩的期金宝举例,普通人只需要拿着身份证很轻松就可以开户。但我们要是想直接做期权交易,就需要至少50万开户资金,还有许多专业知识的要求。

不止是中行,很多银行理财中的不少产品,把本该面向高风险承受能力,且有一定知识储备的产品开放给了普通人。

降低资金门槛不是坏事,很多资金量小的投资者也可以参与到投资中,但也让很多投资者买到了超出自己风险承受能力的产品。

银行在很多投资者的眼里都是安全可靠的,以至于银行理财都给人一种风险很低的感觉。

所以在银行买到这些产品的人不止是想梭哈一把的人,还有很多没有太多理财常识,只会盲目迷信银行这个金字招牌的投资者。

尽管银行在售卖产品之前,会让消费者看产品的合同、说明书和风险提示。但这些文件的字数很多,内容枯燥,所以很多投资者都是应付了事。

当然,我们都知道投资是自负盈亏的事情,做人不能永远像个巨婴。

但问题是,这个世界就是有很多非常不成熟的投资者,银行就算不提高资金门槛,也应该提高对投资者专业知识的要求。

这不仅是保护投资者,也是保护银行自己。

投资者自己也长点心,投资高风险产品,如果亏了,都是自己的血汗钱。

4

写在最后

今天有才君看到一个很有意思的问题,把核弹按钮给一个小孩,小孩按动了按钮,是谁的错?

大家别再到华尔街送人头了。

点击展开全文