如果手上有一笔15万元资金,应该如何理财?

“悦姐,我手上有一笔15万元资金,应该如何理财呢,听说基金定投不错,但是又该如何具体分配定投的金额呢?”

悦姐回答:“你这个问题看似简单,实际上涉及家庭资产配置的深层问题了,如果我单纯给你推荐一支股票或者一个基金,那其实是我在偷懒,不负责任的表现!我不允许我对学员这么不负责任,且花个五分钟时间看看文章,我来详细解读。”

第一步:搞懂理财的本质含义

只有炒股、买基金、买理财产品才叫做理财?错!错!错!

一个朋友的收入来源主要是业绩提成,疫情期间,已经三个月没有任何收入了,加上窝在家里买买买,理财产品又没到期,取不出来,简直快逼疯了。

这是非常典型的错误理财观!理财的本质是提升自己对金钱的认知,改善自己的财商,让自己拥有财富思维和对财富的获取与驾驭能力。而普通人必须预留3到6个月的生活费,放在流动性较好的货币基金里,其他资金再按照目标和需求去安排。

第二步:了解自己财务信息并定期整理

通过梳理自己的财务状况,知道自己的财务状态后,检查这手里头的15万在“标准普尔家庭资产象限”图的哪个位置。

简单来说,四个象限,可以说是生活中的四个账户,分别是日常生活账户,保障性账户,投资账户,刚需账户。

第一,日常生活账户:要花的钱。占10%,短期消费,3-6个月生活费。

第二,保障性账户:保命的钱。占20%,意外重疾保障,专款专用、防止家庭突发大额支出。

第三,投资账户:生钱的钱。占30%,重在收益,股票、基金、房产,高收益、高风险并存。

第四,刚需账户:保本升值的钱。占40%,安全、稳定、长期,养老金、教育金。

通过计算自己的收支情况来判断15万如何安排,如果月支出1万,那么请预留3-6万在流动性较强的货币基金里,剩下的钱,先给家人特别是经济来源的支柱做好保障,可以采纳最简单的“双十原则”——将年收入的10%用于基础保障类保险,购买的保额应为年收入的十倍。然后再用剩下的钱考虑投资问题。

第三步:开启真正投资

如果以上两个步骤都做好了之后,日常账户和保障性账户也做得很充足之后,还剩余15万,而且是三到五年都不用的钱,即便亏损50%,也对生活没有影响,可以分批投入低估的产品里,再同步根据自己的现金流入,安排指数基金的月度定投或者周定投。

01

“金字塔”买入法

目前大家都知道一次性买入风险较大,所以悦姐介绍一个“金字塔买入法”:

金字塔买入法是全世界较为风行的建仓操作法之一,这是一个长期投资的理念,其特点就是将买入的投资品种的平均价格,保持在次低价格。

如图所示,金字塔上端表示较高的价格,金字塔下端表示较低的资产价格,数字1、2、3、4表示你买入股票的资金占比,1表示一成仓位,2表示二成仓位……为了简化,本方法仅设置了4个层级(更多层级原理类似),也就是说,如果你有15万元用来买低估的资产,那么可以分4次满仓。

1)如果你认为当前资产价格被严重低估,市场情绪显示,近期股票价格可能上涨,那么第一次应该买入4成仓位,即6万元,剩余的钱放在稳健理财or债券基金中,如果出现价格上涨,而且你想加仓,那么你加仓仓位应该逐渐降低,例如第二次4.5万,第三次3万,最后一次1.5万,直到达到你所认为的不再被低估的价格,结束购买;

2)如果你认为当前资产虽然已经被低估,但市场情绪显示,近期仍然可能下跌。那么第一次应该买入1成仓位,即1.5万,如果市场真正出现下跌,那么每到一个价位,你买入的仓位应该逐渐增加,例如第二次3万,第三次4.5万,第四次6万,直到你认为资产价格已经处于低估得不能再低估的时候,全仓买入结束购买。

02

等分阶梯买入法

金字塔法需要资产涨跌的判断方向,但普通投资者不知道未来是涨还是跌,所以悦姐创新了一个等分阶梯买入法

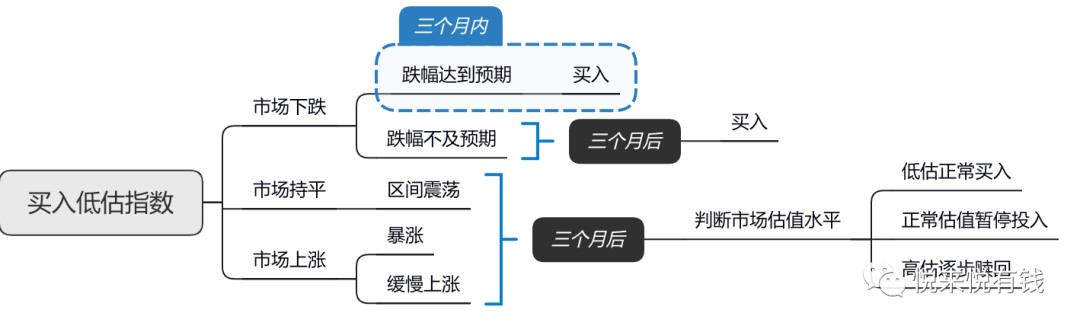

虽然当前A股市场都在相对的低位,沪深300、中证500和H股指数都显示在低位区间,但并不代表未来不会跌,可以选中自己看好的投资标的,把资金分为三份,每份5万元,阶梯式买入。

举个例子:假设现在开始投资,假设股市点位1000点,在低估区间,半年内发生以下3种情况:市场下跌,市场持平和市场上涨。

第一次买入5万元后,假设市场下跌,我设定一个未来预期的跌幅,假设跌到了10%或15%(假设股市点位850点),这个时候再投入5万元,如果三个月内跌幅不够10% or 15%,三个月到了,就直接投入5万元。

假设市场持平或者区间震荡,先判断当前指数是否低估,如果依然低估,则投入第二份资金5万元。

假设市场上涨,依然是先判断当前指数是否低估,如果依然低估,则投入第三份资金5万元,如果指数处于正常估值,则不要投入资金,继续放稳健理财。如果指数处于高估,则逐步赎回已经投入的资金。

其实投资理财之所以有趣,就在于充满了各种的不确定性,当然是要在风险可控的情况下去投资,不然像昨天那样就死定了。如果把握不准的可以在微信公众号对话框回复“悦姐",进行咨询。

第四步:强烈建议匹配现金流定投

以上方式虽然可以最大程度降低购买资产的成本,但我们为啥依然强烈推荐定投呢?

大家可以仔细观察这张收入支出曲线图,我们每一个人都要经历从出生到死亡的过程,整个过程呢一直在支出,而真正赚钱的时间只有从工作到退休的这段时间,大概平均值是36年,而进行回归统计后的数据显示,对于大部分人来说,大约在40岁左右,收入曲线和消费曲线会形成一个顶部,随后会逐步朝下走,收入曲线的下降会明显快于支出。

正在阅读文章的你,我相信,我们目前都处在这个能赚钱的36年里,需要安排好自己各个阶段的人生目标——比如:未婚的同志计划在3年或者5年后结婚,需要筹备多少房子的首付款,装修款,摆酒席的款项等等,那么已婚无孩的同学呢,就要筹备怀孕体检、生孩子的钱,那么孩子已经出来的,就要筹划安排孩子幼儿园、兴趣班、培训班、甚至以后大学、出国留学的钱,如果孩子已经成年了,又要考虑孩子结婚的钱和自己的养老钱……

我在写文章的时候真是感叹啊,果然人生艰难,我们活在这个世上,不容易啊。只有长期定投,依靠世界第八大奇迹”复利"才能让我们“翻身农奴把歌唱”啊!

根据现金流状况,建议选择低估的坚持指数基金定投噢,我们可以参考这个公式:

每月定投金额=(收入-支出)/2,即每月将一半的闲钱用于定投。

没钱理财可怎么办?

有人说,我每个月都月光,有时候还负债,哪里有钱理财呢?

你不理财,财不理你,那就需要多控制消费,多投资自己,增加主动收入,例如兼职、副业等,对收入不高又想理财的年轻人来说,在没有本金的情况下,千万不能指望把“剩下的钱”存起来去理财,而是应该先存一部分钱用作投资理财,再将剩下的钱拿去消费。

一般的理财习惯:收入 - 支出 = 储蓄(投资)

请牢记下面这个等式:

科学的理财习惯:收入 - 储蓄(投资)= 支出

首先根据自己情况设定每个月强制储蓄目标,例如从每个月500元开始,发工资后第一时间先储蓄, 存了500元后,再考虑消费的事情吧~

点击展开全文