美女姐姐把银行理财的钱都放到了这里

认识我J姐还是2年前,当时我还在上家公司,我招人,她过来面试。

机缘巧合,一直保持联系,并且关系越来越好,因为我们有共同的爱好,赚钱和存钱。

J姐36岁,北京人,是那种看着非常高冷的金融女,虽然已经结婚生子,但是依然非常独立自由,在我看来家庭幸福,生活无忧。

但最近J姐说特别焦虑,我问为什么,她说经济环境下行,她所在的行业感觉也已经穷途末路了,对于趋势敏感的她,对于未来很担心,而所有的担心都可以总结为一点,怕自己未来没钱花了!

爱美的她,一方面会定期存钱,但一方面也会禁不住各种铺天盖地的宣传为“美”买单,一年下来光医美就得花10多万,要不怎么说这是个全世界都在劝你消费的时代啊,很多人已经忘记了储蓄是中国传统的美德。

但疫情让她开始重新审视自己的收入支出状况,权衡长期的资产配置,于是她找到了我咨询。

J姐早年也炒股,但是亏得有点惨,就把股票账户注销了,已经转变成稳健保守型风格,除了银行理财,也就买买基金,虽然她还有一个已经亏损了一半但已经被她忘掉了的基金账户,但基金比例总体也不会超过20%,这也就意味着她大部分钱都放在银行理财里。

可是最近她发现每次到期之后再买新的理财,收益都越来越低,这也让她更加焦虑,好不容易攒下来的钱,将来还想靠利息生活,但眼看着利息也越来越低了。

所以,她对于钱的焦虑,其实主要来自于如下几点:

1.对于未来的财务目标没有概念,到底要存多少才够花呢?

2.爱攒钱的她其实也挺爱花钱,缺少一个强制储蓄的工具

3.利率下行让她觉得收益越来越低,资产在缩水

其实她的担心和焦虑,也代表了很多人对于钱的焦虑。

1 我们到底需要多少钱?

疫情之所以让很多人焦虑,是因为大家眼见断了收入来源,而吃喝拉撒、各种账单的支出却未间断,我们害怕有一天我们支付不起我们需要面对的账单,过不起我们想要的生活。

但是你有没有算过,这一辈子你到底需要花多少钱呢?

规划和不规划的情况下,又分别需要多少呢?

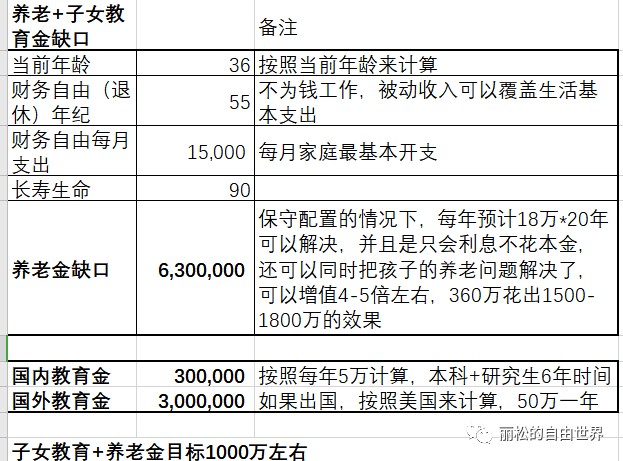

J姐自己养老金的缺口在630万,再加上孩子的教育金300万,总共是需要1000万左右的现金流,而这笔钱如果她早做准备的话,其实只需要500万左右就能全部解决,甚至不光是孩子的教育金,连孩子的养老钱都可以一起解决了。

算完之后,J姐说如果25岁的时候就懂了,那时候就开始存钱,早就自由了!

很多时候,我们需要一个目标在前面指引,这样至少不会走得太偏。

赚钱一阵子、花钱一辈子,从25岁到60岁工作赚钱,你算过你需要花多少钱么?

不存钱的话,怎么能达到目标?

2 为什么要强制储蓄?

强制储蓄是一种对金钱的管理手段,通过制度对抗人性,最终达到有效储蓄的目的。

很多人都说,我现在钱都不够花,还储蓄呢!

你现在都存不下钱,你赚得多的时候就能存下钱么?

存钱是个习惯和意识问题,而人又都有惰性,会给自己找理由,大多数人会及时行乐,不会延迟满足。

J姐本身已经是爱存钱的人,但也挡不住那么多广告的诱惑,还是花了不少不该花的。

咖啡一天一杯,35块钱,一个月就是小1000,一年1万多不知不觉也就没了,今天出个好看的包包,一万多又没了,明天出了个新款鞋,几千块钱又没了,你的生活里应该少不了这种不知不觉就把钱花没了的场景吧。

所以我们需要强制储蓄。把收入支出储蓄的公式变一变,变成收入-合理有规划的储蓄=支出,每当收入进来的时候,拿出那部分计划要存下来的钱,剩下的才去自由支配,这就是强制储蓄。

3 利率不断下行,怎么办?

随着经济增速不断下滑,伴随着人口老龄化的影响,未来利率下行是大趋势,连周行长都说中国可以尽量避免快速的进入到负利率时代,换而言之,进入到0利率负利率只是早晚的事。

对于普通老百姓来说,在我们赚钱的时候可能对于利率下行还不敏感,但是当我们攒了些钱,原本靠利息这种被动收入就可以覆盖支出的时候,如果利率的下滑,会给你带来什么样的影响呢?

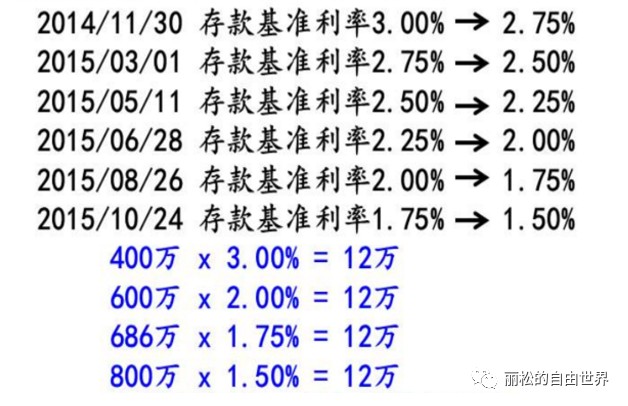

在利率在3%的时候,原本我们只需要400万就可以有12万的利息;

但是当利率下行到1.5%的时候,我们就需要800万的本金才能够得到同样的12万的利息了。

而通过股票和基金等投资去提高投资收益率也意味着需要冒更多的风险,对于J姐这种稳健保守型的人来说,只能眼看着利率下行,看着资产在缩水。

4 解药:一直有钱一直爽

当我把财务目标、各类金融工具的特点给J姐梳理完一遍之后,我们共同的结论是:储蓄性保险是非常适合她的工具,一方面可以强制储蓄,另外一方面还可以锁定利率,是所有安全的金融工具里面长期收益最高的,并且后期支取灵活。

于是J姐在这1个月内陆续把她放在银行当下不用的钱挪到了可以帮她锁定利率又可以强制储蓄的“增额终身寿”里,一个月内加保了3次!并且每次投保都是说投就投,要求立马扣款!

我给J姐做的安排是:

1)小金额长期存,拿出对于当下生活品质没有太大影响、也没有太大压力的钱,拉长交费期间,这样保证未来的10-20年她想存钱的话,都可以找到一个跟现在的利率水平一样的口袋去放钱,同时也因为每年到点要交钱,也是帮她强制储蓄。这笔钱她可以支持儿子未来的学业或者事业,或者可以当自己的养老金。

2)当下不用的大金额,一次性放进来,因为一次性放进来之后,最快可以2年回本,到时候万一这笔钱她需要用的话,也可以通过贷款或者减保的方式去用,不用的话,还可以一直复利计息下去,她再也不用每次银行到期之后,就要去找新的理财产品去投。

3)保留了一部分基金投资,主要是指数基金定投,同时保留了一部分流动性。

这样的安排,不仅能保证她当下按照这样的计划就可以实现她理想状态的50%左右,还可以帮助她强制储蓄并且锁定终身的利率,能确保她“一直有钱花,一直爽”的现金流。

如果你对保险的认知还停留在大病,医疗这些,一听到保险理财就觉得骗人不灵活的话,可以更新下你的认知了,了解下“增额终身寿”这种产品:

1,利率下行的趋势下,长期锁定利率

2,取用灵活、年限可长可短

3,安全、省心、没有任何风险

4,法律税务属性我就不展开说了

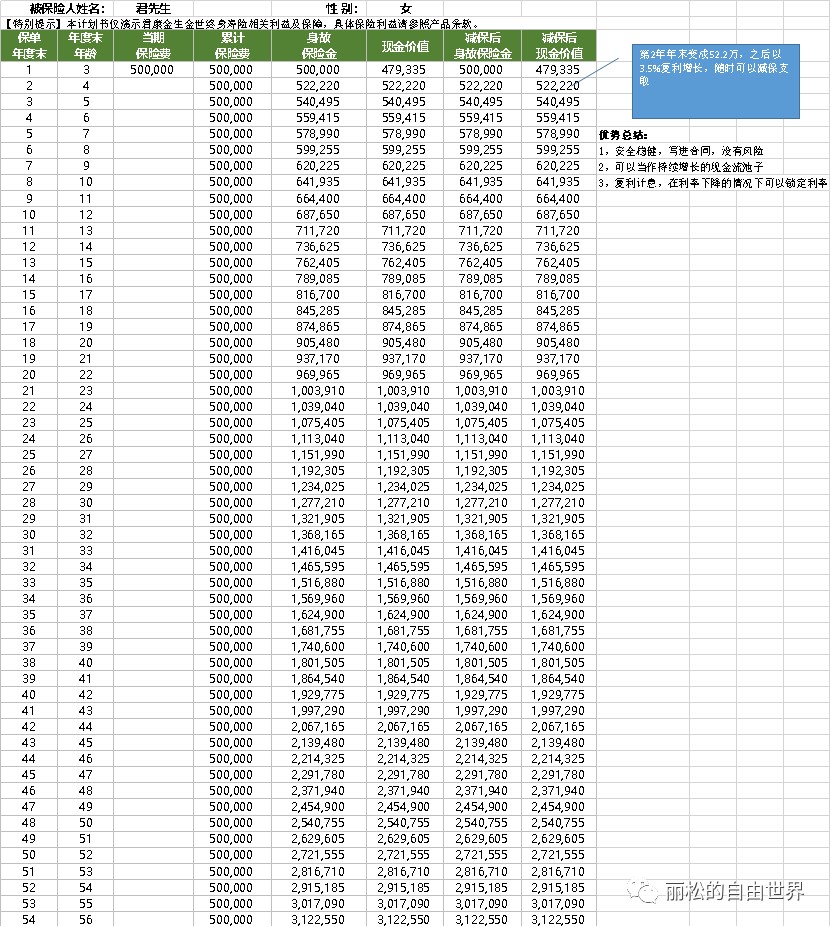

像下面这款产品,最快可以第2年就回本,随时支取的同时还可以3.5%复利计息,我了解到的任何一种工具都无法做到!

这一辈子其实都要存钱,无非是找个最合适的工具,然后我们想什么时候花就什么时候花!

看得懂的人总会做出最利于自己的财务安排,比如我J姐。

这个道理如果有人25岁就明白确实40就可以初步自由了,想起来最近跟我咨询的95年左右的小朋友们,你们赢了!

点击展开全文