第二套重疾发生率表出炉,竟存20%降价空间!

重疾险是怎么定价的?如果没有一个依据,保险公司胡乱定价,那我们可就有苦说不出了!

在2013年之前,各保险公司制定重疾险的费率是交给公司的精算师的,主要依据再保险公司提供的国外发生率数据来厘定费率,缺乏国内的权威数据。

2013年12月31日,中国精算师协会组织行业编制了首份《重疾经验发生率表》,极大促进了健康险的发展。之后各保险公司制定重疾险时,都以这套重疾经验表为依据,再结合公司历史理赔数据来厘定保费。

但随着医学技术的发展革新,近些年来我国的疾病谱及重疾发生率已经发生了较大变化。之前的重疾经验表是不是还适用?按这套经验表制定保费会不会贵了?我们都要打上一个大大的问号。

于是从去年1月开始,中国精算师协会联合中国银保信,组织行业力量开展了重疾表修订工作,并在今年5月7日推出了第二套重疾经验发生率表(2020),现正在全行业征求意见。

从这个最新的重疾经验发生率表,我们可以发现很多有价值的信息,重疾险即将迎来重大变革,保费存在很大的降价空间!

一、重疾表修订质量极高

这次重疾表修订牵涉到接下来至少5年保险公司的产品定价、准备金计提,影响重大。因此监管高度重视,对行业数据的完整性、准确性要求很高,四次组织全行业补充数据信息,梳理疾病保险产品约2900款,摘录疾病160种,收集承保数据3.7亿条、理赔数据587万条。对原因不明确的理赔案件重新查询原始卷宗,进行人工补录。

针对587万理赔数据,采取了人工智能新技术,开发了理赔文本自动清洗工具,完成了105种重疾、55种轻症、26种癌症部位、80种死亡原因的理赔细分,实现了对赔案出险原因进行多层次精细分类与精准识别。

有如此详细的基础数据做支撑,确保了经验发生率修订的准确性,质量极高。

二、重疾表修订结果变化巨大

此次重疾表修订,和首套重疾表相比发生了重大变化,这是因为在3月31日刚刚发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,在原有25种统一定义重疾的基础上,新增了3种重疾、3种轻症,原有的25种重疾定义也进行了调整,部分疾病定义变化很大。

这次修订碰上了重疾定义标准的变化,这也就导致重疾经验发生率产生巨大变化了。我们来一一说明一下。

1

对6病种、25病种老版重疾表经验发生率重新修订

在老版重疾经验表中,只有统一定义的6病种、25病种的经验发生率数据。

这次的修订工作中,没有只针对重疾新定义编制,而是先针对老版的重疾定义重新编制了两张经验发生率表:6病种(2007版定义)经验发生率表CI1(2020),和25病种(2007版定义)经验发生率表(2020)。

这两张表的主要目的是影响历史产品的价值评估和准备金假设,有的公司可能要增提,有的公司可能要减提,历史重疾险产品的价格不会变化。

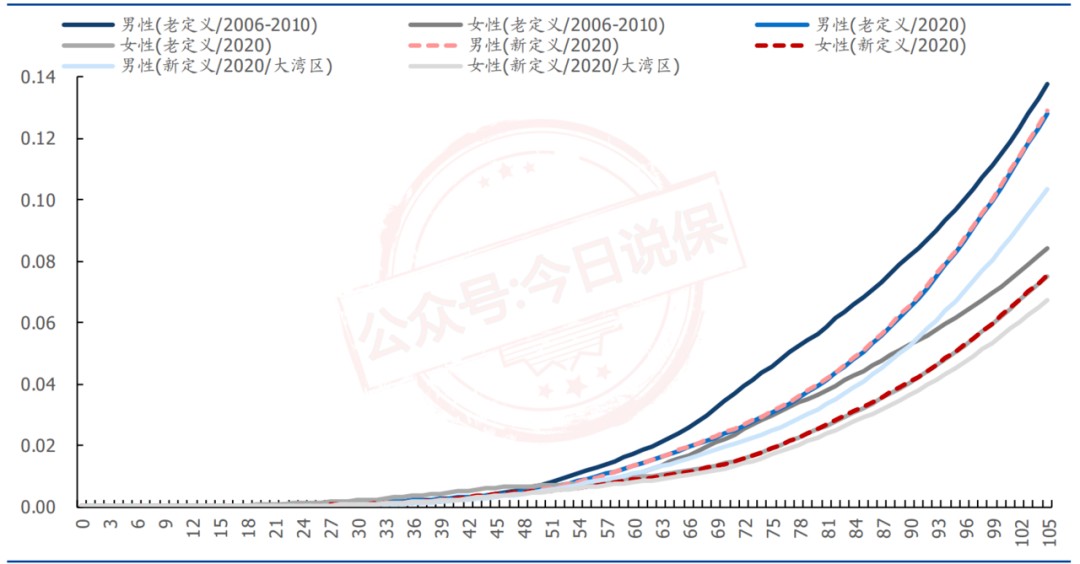

可以发现,同样采用老的6病种、25病种定义的情况下,新表中男性在 21-43 岁、女性在 19-56 岁发病率明显提升,男性最高接近150%、女性最高接近 210%,其他年龄段的发病率则有所下滑。

从这个最新的数据可以知道,近年来21-43岁男性、19-56岁女性的重疾险价格偏低了些,而21岁以下或43岁以上男性、19岁以下或56岁以上女性的重疾险价格则偏高了些。

所以我们会看到某些保险公司在年末的时候对准备金评估假设进行调整,因为重疾发生率和实际情况已经不相符了。

2

编制了重疾新定义下的6病种、25病种经验发生率表

前面已经提到,今年3月31日刚发布了重疾新定义规范,根据新定义标准,现在有28种重疾了。

这也是监管的一套组合拳,先推出重疾新定义规范,再推出新的重疾经验发生率表。

所以,此次新重疾表中自然就有6重度疾病病种(2020版定义)经验发生率表CI3(2020),以及28重度疾病病种(2020版定义)经验发生率表CI4(2020)。

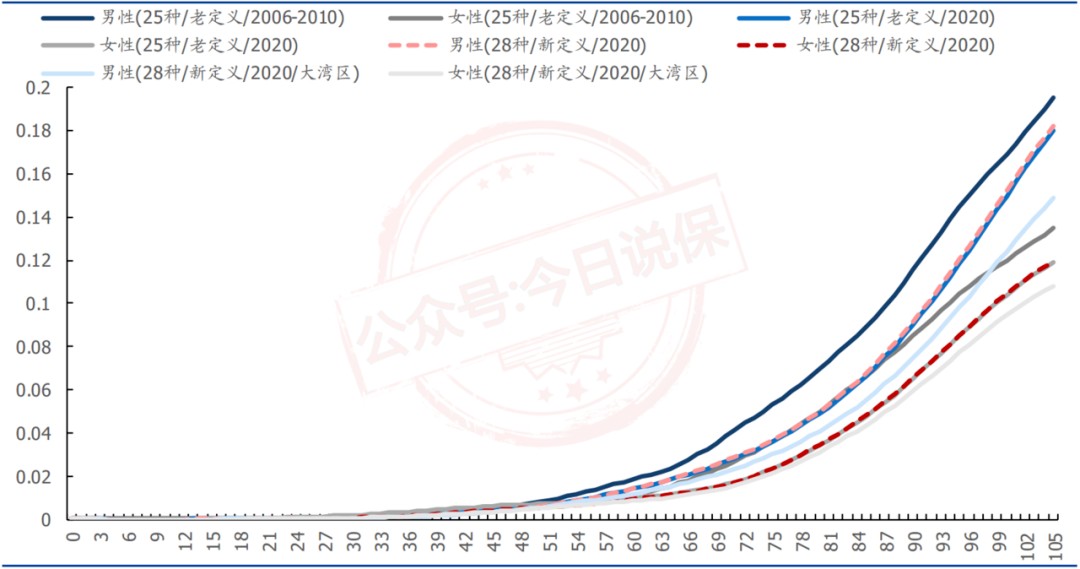

根据重疾新定义,各年龄段的重疾发生率均有较为明显的下降,平均降幅达到20%,只有在6种重疾定义下,女性37-47年龄段的重疾发生率高于老定义。

之所以能达到这么大的降幅,最重要的原因就是在重疾新定义规范中,将TNM 分期为I期或更轻分期的甲状腺癌划归为轻度恶性肿瘤,而甲状腺癌又是目前理赔率最高的重疾。这么一改,重疾险的发生率必定会下降,而且幅度不小,相应重疾的发生率也会下降。

3

推出大湾区专属重疾发生率表

目前,粤港澳大湾区已上升为国家战略。出于助力国家粤港澳大湾区战略发展的需要,此次修订工作中还单独制定了大湾区专属重疾产品发生率表,分别是6重度疾病病种(2020版定义)经验发生率表(大湾区产品专属)CI5(2020),以及28重度疾病病种(2020版定义)经验发生率表(大湾区产品专属)CI6(2020)。

大湾区专属重疾发生率下降更为明显,比起首套重疾表,平均降幅达到30%左右,和新定义下的通用重疾表CI3和CI4相比,也下降了10%左右。

这也说明,大湾区重疾发生率低于全国平均水平。

大湾区包括广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九个珠三角城市。以后在这9个城市购买保险,保费将更为便宜,优势很明显。

6种重度疾病发生率曲线变化(数据来源:国盛证券)

25、28种重度疾病发生率曲线变化(数据来源:国盛证券)

4

严重恶性肿瘤单独制定了经验发生率表

此次修订中,单独针对严重恶性肿瘤制定了经验发生率表CI7(2020)。

从表中可以看到, 20-45岁年龄段的发生率降低,而高年龄段严重恶性肿瘤发生率则有所提高。

5

编制新版因重疾死亡比例表

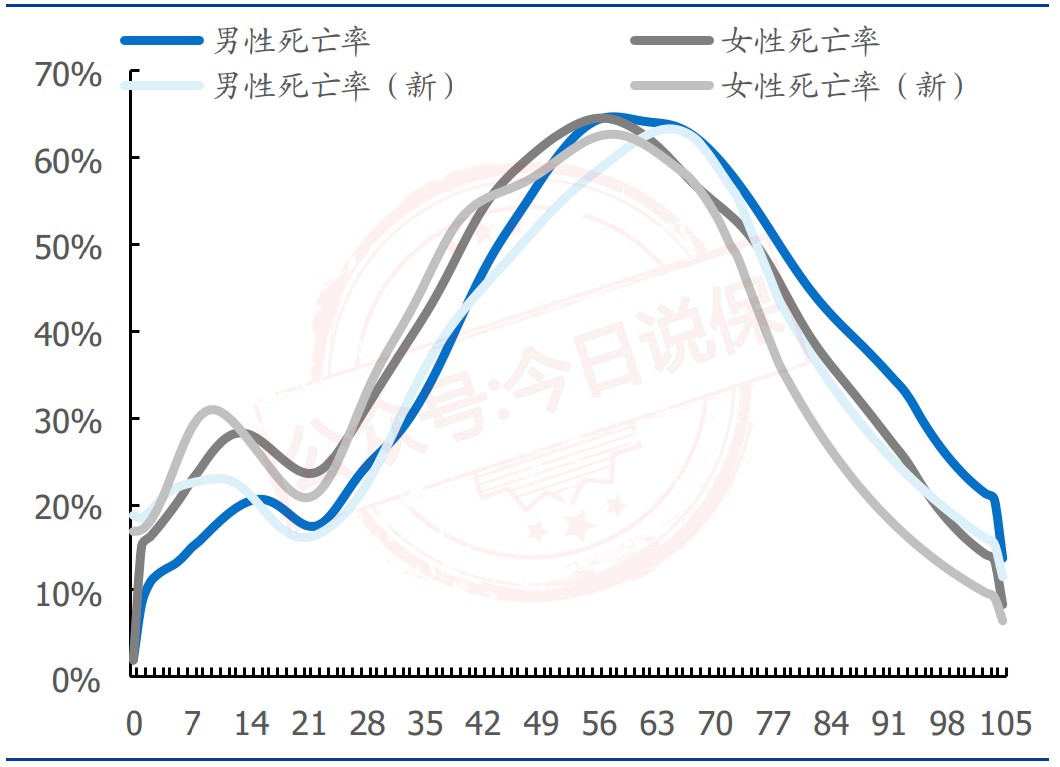

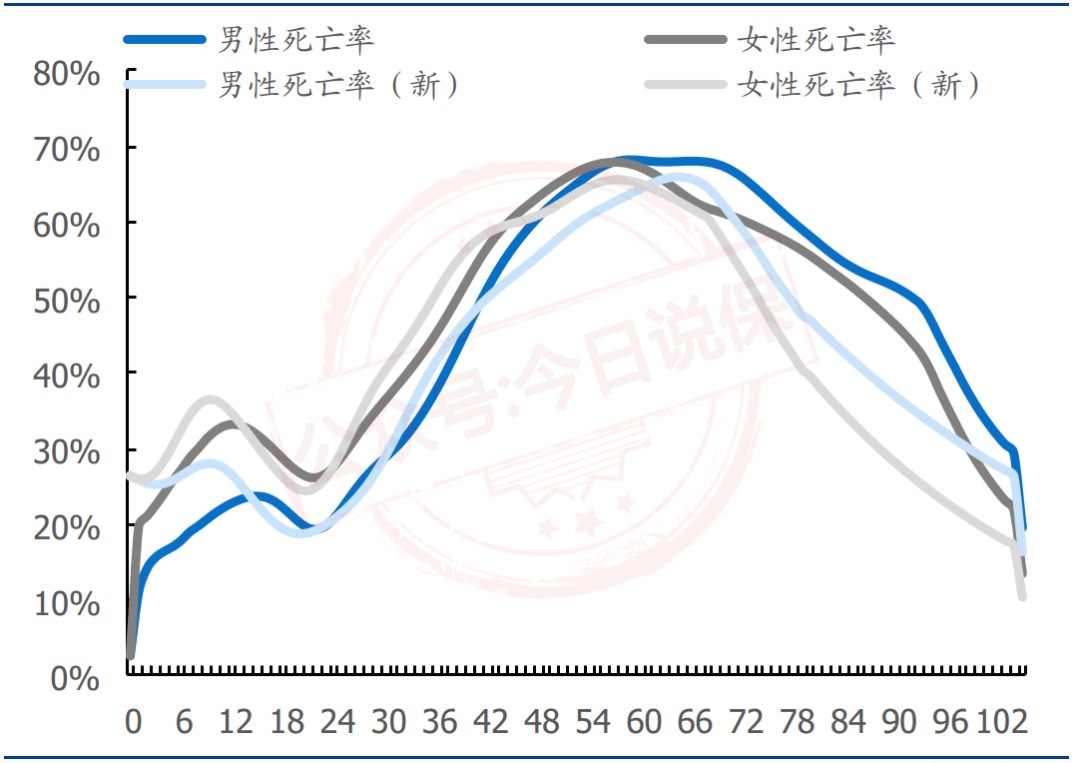

因重疾死亡比例表这次也进行了更新,编写了分病种因重疾导致死亡比例表2张(K1、K2)。

和老版的死亡比例表相比,整体死亡率差异不大,曲线也比较吻合,14岁以下年龄段死亡率有所提升,中老年龄段死亡率有所下降。

6种重度疾病下死亡率曲线变化(数据来源:国盛证券)

28种重度疾病下死亡率曲线变化(数据来源:国盛证券)

三、对重疾险价格的影响

虽然第二套重疾经验发生率表(2020)还在征求意见中,但预计不会有什么大的变化了。结合今年监管发的几个文来看,重疾险一定是存在降价空间的:

1月21日下发《普通型人身保险精算规定》:调整了健康保险、意外伤害保险、定期寿险、终身寿险等风险保障类产品的最低现金价值参数,有利于推动产品价格下降;

3月30日发布《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》:其中将TNM 分期为I期或更轻分期的甲状腺癌划归为轻度恶性肿瘤,只赔付保额的20%,极大促进重疾险价格下降;

5月7日发布《中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)》:这也是我们今天分析的内容,可以看出采取重疾新规范定义的情况下,重疾发生率有明显下降,平均降幅达到20%,大湾区更是有望成为内地保险最具竞争力的地区。

综合这些因素,保险公司重疾险定价存在不小的降价空间,但至少需要等到重疾新定义规范和重疾经验发生率表(2020)正式发布后,保险公司才会开始逐步推出新定义下的产品。预计今年三季度到年底前会陆续出现新定义和发生率下的新重疾险产品。

最终能否降价?能降价多少?还有待时间检验。但我们也不能忽视,价格下降的最大因素是部分分期的甲状腺癌只能按20%保额赔付了,新定义下的重疾险产品在某些疾病的保障上,将会弱于现行的产品。

点击展开全文