破除基金定投常见的三大误区

第一个问题:基金定投长期亏损投不投?

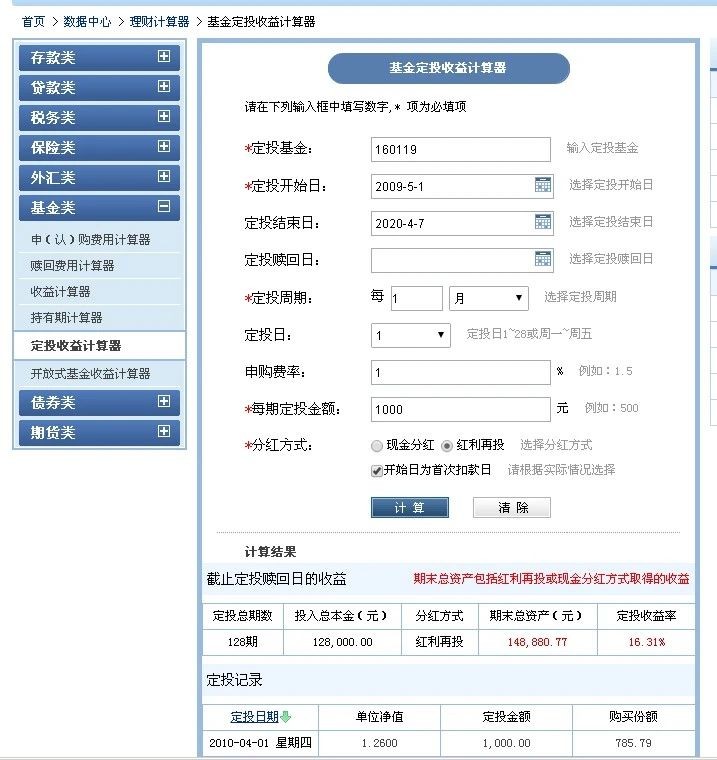

想问问大家,如果持续定投三年一直亏损,你会定投吗?这个时候可以预见,部分人要打退堂鼓了。不要说三年,有的新朋友估计连一个月都坚持不了。那么定投五年还亏损,你还会定投吗?根据数据回测,如果你近三年或者近五年,傻傻定投跟踪中证500指数的基金。这些朋友打开账户时,界面常常都是绿的。有兴趣的朋友,可以利用天天基金网的定投收益计算器算一算。

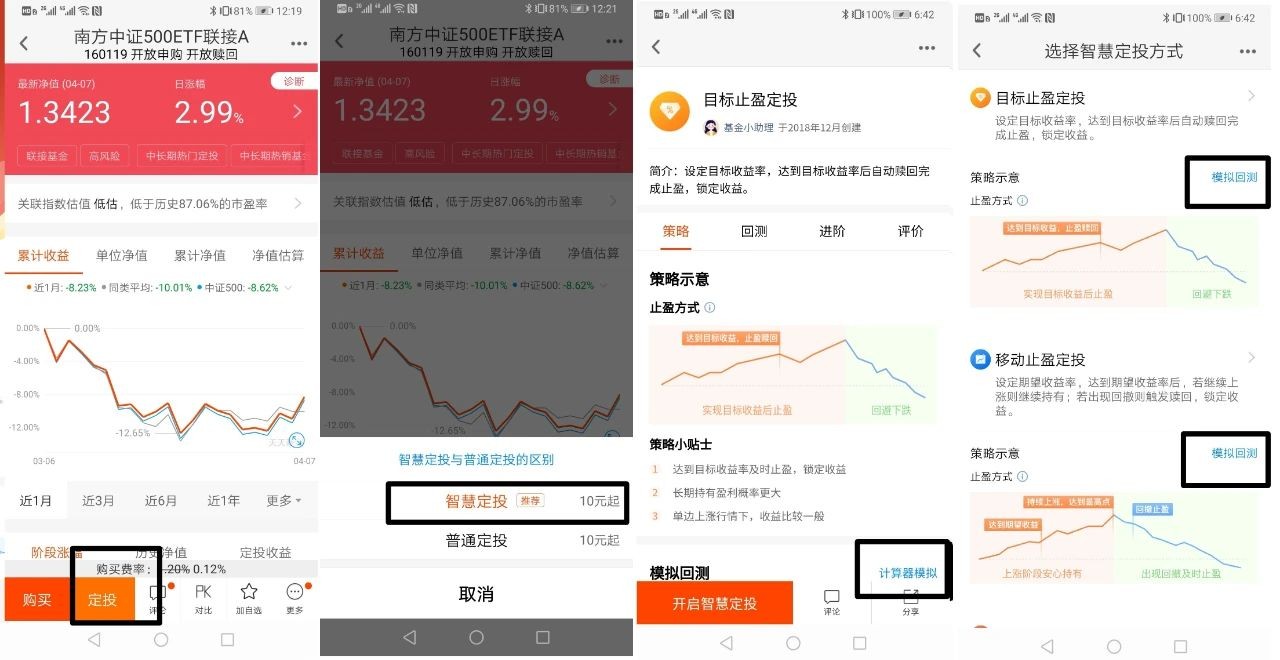

使用手机app:首页输入代码-选择定投-智慧定投-模拟回测-计算器模拟-自定义参数设置。选择你需要的定投方式进行模拟。缺点:1.数据比较少,只能测算一个阶段(五年内)的收益数据2.默认设置每月1日扣款,无法进行个性化的扣款时间设置。优点:可以在定投过程中加入止盈情况进行测算。

使用电脑端:首页-投资工具-定投-定投计算。优点:可以进行不同阶段和使用不同定投周期测算总收益率。缺点:不能在定投过程中加入止盈情况进行测算。

平时也可以利用定投收益计算器,为咱们基金定投做个简单的数据参考。

举定投某只基金一直亏损的这个例子,是为了让大家更直观的看到,你可能会面临的风险。账面浮亏是你定投路上的第一个拦路虎。我一直都提醒广大朋友,在开始做定投之前,问一问自己。如果连续5年看到亏损,而且盈利似乎遥遥无期,你还能拿在手上吗?如果亏损影响到你生活了,让你茶饭不思,黯然神伤,日渐消瘦,我觉得是这个投资对你来说是错误的,因为实际上你是不能承受基金投资带来的高风险的,投资没有使生活更美好,反而是变糟糕了。

现在我们回到最开始的问题,定投五年还亏损,还会不会定投?我的回答是:如果是一只好的标的,那么我会选择继续。比如用来举例的中证500指数基金,我就认为它是定投的好选择,虽然在一段时间内亏损,但是我相信未来能够带来丰厚的投资回报,那么继续定投是完全没问题的。

那么如何选择一个好的定投标的?我们选择定投的基金不仅要长期业绩好,还要有高成长性、高波动。

还拿中证500指数基金来举例子,看看他的成长性怎么样。

根据中证指数公司截止到4月7日的数据,中证500的行业权重分布占比分别为:工业占比20.65%,信息技术行业占比20.13%,原材料行业占比15.59%,医药卫生行业占比12.53%,消费和可选消费加起来占比15.09%。先看工业,因为中证500指数是去掉了沪深300这些大盘蓝筹之后,接下是市值最大的500家公司所组成这样的一个指数。所以他把工业里面一些龙头老大哥筛掉了,除去那些做基建的,做钢筋水泥的,留下的反而是相对创新性成长性更好的企业。再看信息技术,是国家力推的新基建、5G,再加上原材料、医药卫生和消费,这样中证500匹配了中央和政府未来一个阶段长期投资和大力发展的行业,代表了新兴经济的发展方向,是有比较强劲的上涨动力的。

再看波动率,基金定投是通过波动来降低成本的。中证500指数近十年有27.05%波动率。这个波动率比沪深300大。所以一般做定投我们还是推荐中证500指数基金的,而且他的估值目前还是在低估的位置。当然沪深300,创业板也是不错的选择,刚开始接触定投的朋友可以考虑选择其中1只,或者1-2只搭配一下。

那么今天课程的第一个结论是:要收获未来丰厚的回报,基金定投需要更长期时间的坚持。当然前提是选择了一只好基金。

第二个问题:基金定投要不要设止盈线?

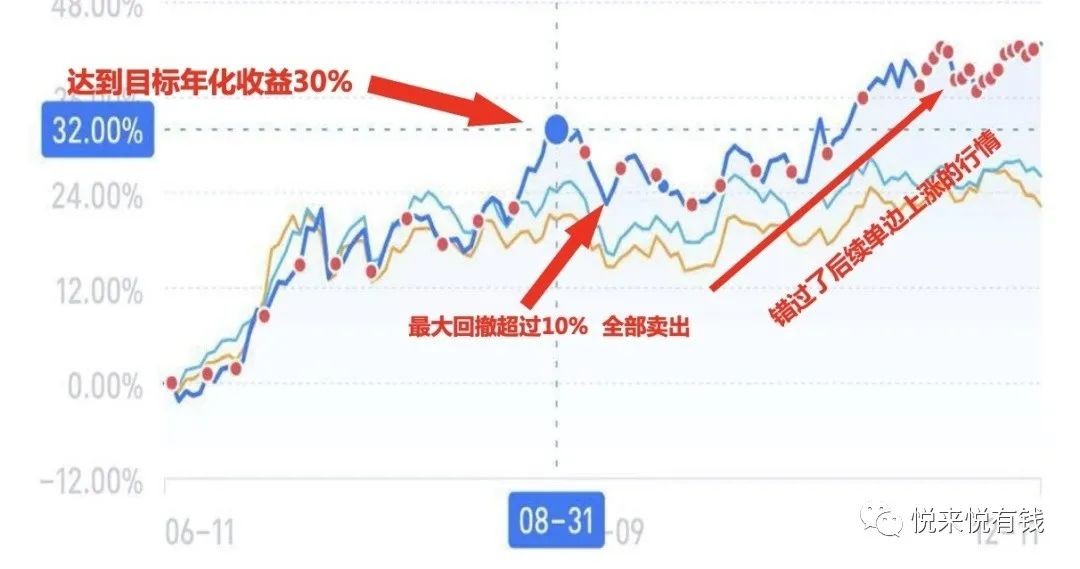

我认为做指数基金定投一定要止盈。首先,指数基金与行业和主题基金不一样,是典型的均值回归。数据显示,中证500从成立之日起平均下来的年化收益率在11.81%,就是说如果过去你一直拿着不放,那你的投资收益率基本就在11.81%附近。当我们做定投的时候,你会在中间经历很多波段,中证500代表的中小盘指数在短期可能会出现很高的涨幅,这个是他明显的特点:高弹性,高波动。如果在这个时候不止赢,那么就会变成那个传说中曾经赚过钱的人。其次,长期定投是会钝化的。当长期扣款后,后面的份额相对你的投资总额,占比会越来越低,那么平均成本的作用也会越来越低。收益率会慢慢趋同他本身的收益率。所以做指数基金定投一定要止盈。

那么如何设止盈线?

设置止盈线可以参考基金的平均年化收益率。如果是中证500指数基金,上面我们提过他的平均年化收益率是11.81%,那么一般我们设的止盈线在年化10%-15%。假设我们设止盈线为10%,投资5年期间未止盈,那么要止盈的时候,是我的收益率达到50%的时候。这就是在跌的时候积攒筹码,到上涨的时候一次兑现,或者分次兑现。

在讲第一个问题的时候,我想大家会带着疑问,既然中证500要长期持有才能盈利,不如选择一些行业或主题基金,像大热的5G、新基建、医疗、科技,这些基金通常短期涨幅高、收益高。

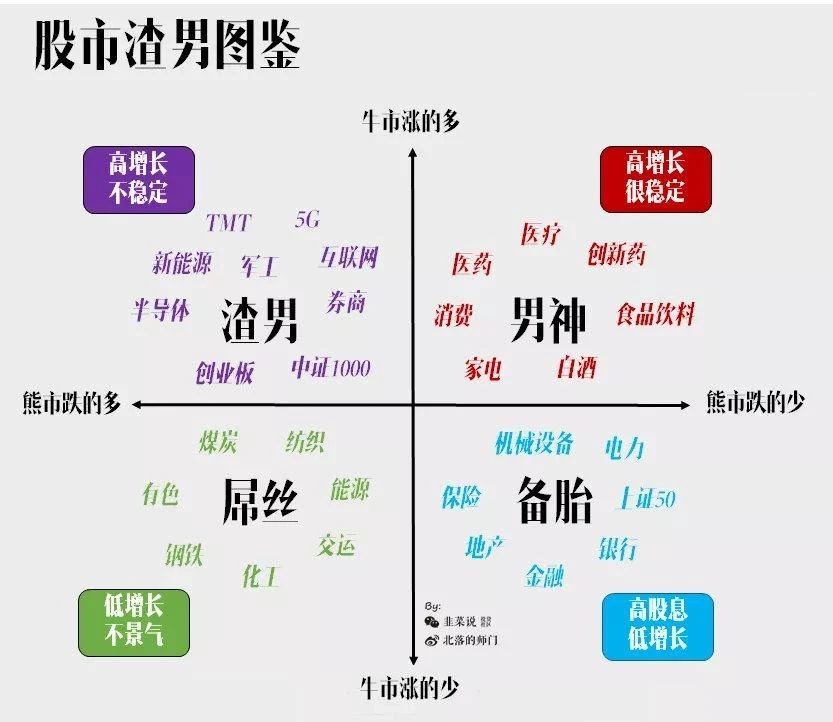

我们来看一下这张股市渣男图鉴,图中把新能源、半导体、TMT、5G、互联网、券商、创业板、军工、中证1000等比做高增长不稳定的渣男股票,在熊市跌的比较多。此外,把医疗、医药、创新药、消费、食品饮料、家电、白酒等比作男神票,高增长很稳定,熊市跌的少。

那大家到底是选渣男还是选男神呢?在中国,行业和主题通常是一个轮动的行情,男神会下神坛,渣男也有可能重回男神阵营,比如5G之前暴涨,挤泡沫之后,还是可以在低点布局的,等他涨上来了,可能就渣男变男神了。

所以我们一定要投自己了解的产品。如果咱们看好某个行业,并且了解这个行业,没问题,当然可以投。不推荐盲目追逐行业和热点。

相比行业或者主题基金,我觉得最适合普通投资者定投是指数基金。当然医药、医疗、科技等板块仍然是长期看涨的,这也是大多数投资者的基本判断,但是短期走势是很难判断的。拿自己能赚到的钱,落袋为安。那些追求高收益的,买看好的行业、主题基金,跟随基金经理穿越牛熊,获得超额收益,同时也要承担等值的风险。

所以我们今天的第2个结论:基金定投设定止盈线,拿自己能拿到的收益。

第三个问题:基金定投要不要使用策略降低成本?

这也是大家进行定投实际操作时遇到的普遍问题。我选了指数基金,但是我想做一些策略,让成本更低,那收益就更多了。

到底选定期定额,还是定期不定额。低点补入更多筹码,这个想法是非常好的。但是若要每期手动确定补仓金额,我觉得这个操作十分反人类,你必须密切关注市场动向,要知道市场机会稍纵即逝,到了低点,你往往会纠结补不补,那如果再下跌呢。大多数投资者就是在这个情况下,错失了底部建仓的好时机。毕竟谁能准确判断低点呢,判断对了,那只能说你的运气真心不错。如果真的能够判断短期低点,我建议低点一次性买入,高点卖出为宜。

结论:不建议使用定期不定额。下跌补仓,我认为是没问题的,不要把下跌补仓和定期不定额混淆了。下跌补仓注意保证流量资金充足,在相对底部,批量补入。别补在半山腰上,还没有后续资金了。

另一个比较流行的策略,价值均衡策略,我简单解释一下,价值均衡就是确定固定的增长目标,根据市值来平均每一次的投资金额。比如我们在第一期确认买400元的份额。市值就是400。第二期操作时目标就是市值800,这个时候看一下持仓市值300,跌了100,那么本期扣款500,这样平均下来保持400/月。第三期操作的市值目标是1200,看一下总市值现在是900了,那么扣款300。第四期操作的市值目标是1600,这个时候市值涨到1700了,那么要赎回100。

价值均衡策略的优点是避免普通定投的追高风险,缺点是加入现金管理,需要多费心,操作的时候要注意对流量资金的管理,在基金标的连续亏损的时候,可能需要大量补仓。如果是月定投还勉强,周定投太累了。与额外付出的时间和精力相比,你的边际收益是在下降的。

第3个结论:定投是保证我们能够始终参与市场的一种策略,纪律性能带来稳定收益,建议普通投资者简单操作,不追求高收益。

好了,今天的课程到这里就结束了,主要就是和大家聊这三个问题,希望大家能够有所收获,谢谢大家。

点击展开全文