重疾险定义修订进入征求意见第二阶段,又有7处改变

今年3月底,中国保险行业协会联合中国医师协会对2007年发布的《重大疾病保险的疾病定义使用规范》进行了修订,形成《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》。

保哥在第一时间也做出了解读:

保险行业“重疾定义”即将改写:甲状腺癌收紧、心脏手术放宽

6月1日,银保监会的官方媒体《中国银行保险报》发布了一则消息:

6月1日,中国保险行业协会、中国医师协会就《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》向社会公开征求意见。

规范修订公开征求意见稿在原稿基础上再次进行完善,对其适用范围、使用原则、附则等条目进行修订和调整。

这次的调整主要集中在以下7条:

1、轻度疾病保险金额比例上限进行了上调,由不高于20%上调至30%;

解读:这是第一阶段里意见最多的一条,原有的20%不符合目前大多数产品的现状,上调至30%是一个合理的范围。

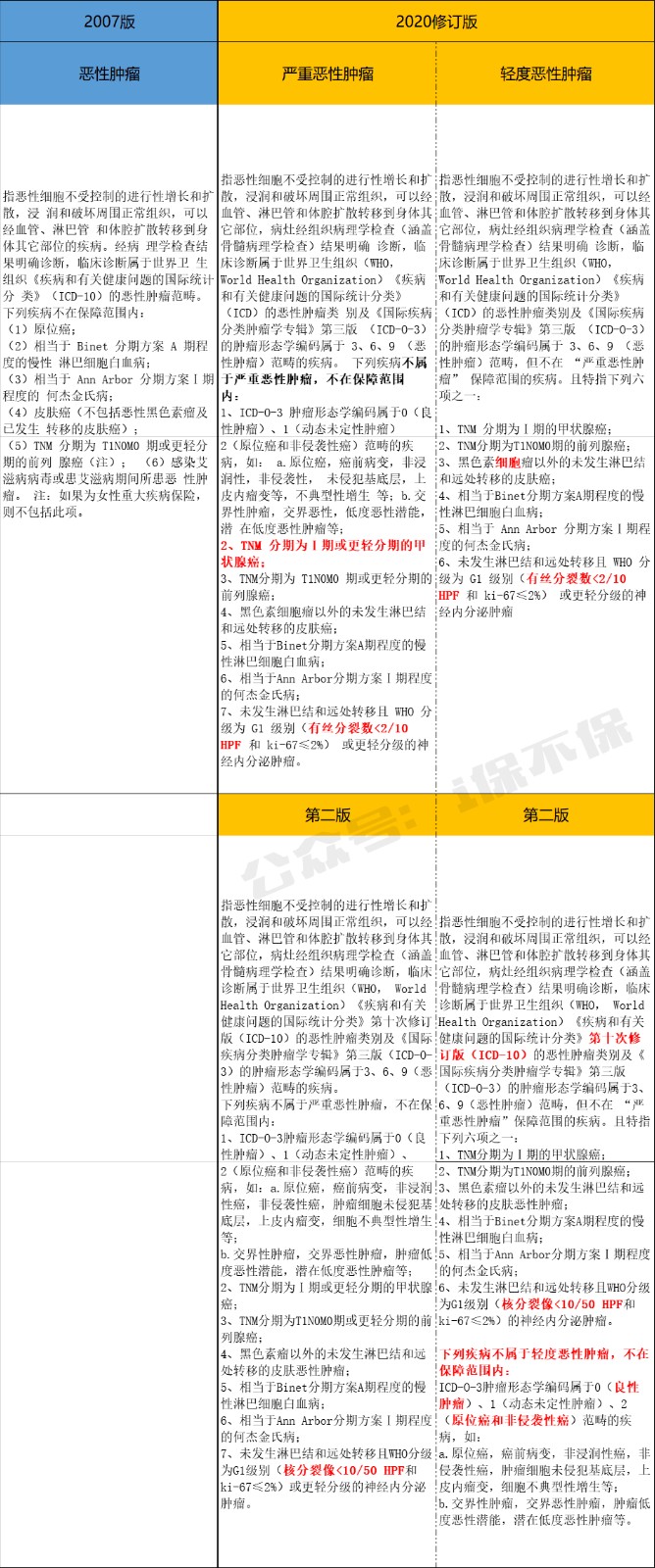

2、优化完善恶性肿瘤等部分疾病定义的文字表述;

【严重恶性肿瘤】:把恶性肿瘤的一项检查标准由“有丝分裂数<2/10 HPF”改为了“核分裂像<10/50 HPF”;

【轻度恶性肿瘤】:增加了“良性肿瘤”及“原位癌和非侵袭性癌”不属于轻症的明确描述。

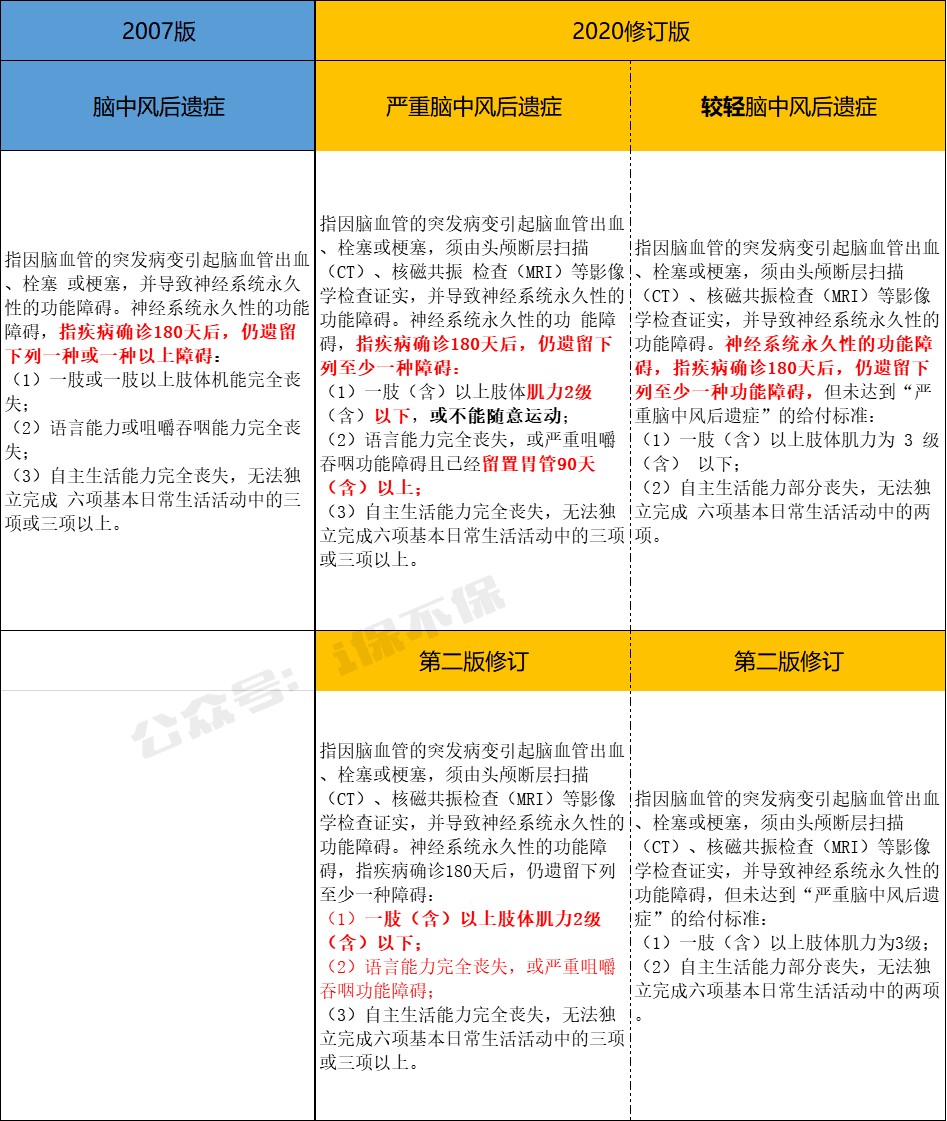

3、进一步放宽了严重脑中风后遗症部分赔付条件的限定;

【严重脑中风后遗症】:取消了“不能随意运动”和“留置胃管90天”的限制条件;

【较轻脑中风后遗症】:取消了“确诊180天后”的限制条件。

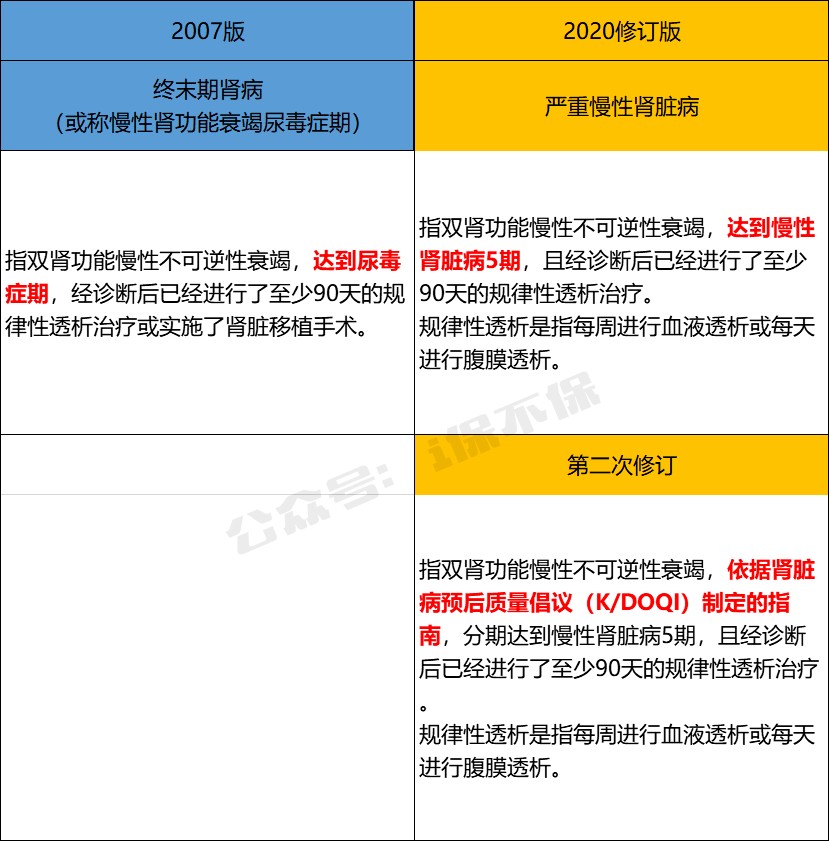

4、进一步规范了严重慢性肾功能衰竭等疾病名称表述;

【严重慢性肾脏病】:进一步明确了肾脏病分期的诊断依据,依据的是“肾脏病预后质量倡议(K/DOQ1)制定的指南”

5、对部分术语释义进行了调整;

6、对个别除外责任表述进行了完善;

7、对过渡期相关表述进行了明确。

本规范自发布之日(2020年*月*日)起施行。本规范发布之日前已生效的重大疾病保险合同,保险公司应按该保险合同约定做好相关服务工作。

2020年*月*日后签订的保险期间主要为成年人(十八周岁及以上)阶段的重大疾病保险合同应当符合本规范。

也就是说这个《重疾险疾病定义修订版》具体实施的日期还没最终确定,但是一旦确定发布后,对于执行日之前的保险合同,还是按照原合同来执行。

但是执行日之后的重疾险合同,就要按照最新版的定义规则来执行了。

对于没有纳入本次修订疾病范围的【原位癌】,行业协会也做了特别说明:

本次修订引入了世界卫生组织(WHO)《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学标准,使定义更加准确规范。

而原位癌不属于ICD-O-3肿瘤形态学标准中规定的恶性肿瘤,同时协会也深入研究并参考了英国、加拿大、新加坡等国家的经验(均对原位癌作了除外),因此本次修订没有纳入原位癌。

但是,各保险公司可在规范修订版规定病种的基础上,在重疾险产品中增加原位癌保障责任,以满足消费者多元化的保险保障需求。

总结

本次《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》进入第二阶段,面向社会公开征集意见,说明距离发布日期已经进入了“倒计时”。

从朋友圈里已经可以看到各种“炒新政”的操作也已经如火如荼的开始了!

主要“促销点”就是“甲状腺癌”问题,

甲状腺癌在“新政”里确实会面临赔付范围“收窄”的问题,但同时“新政”也放宽了一些心脑血管重疾的赔付标准,无需“开胸”即可达到重疾理赔条件。

所以,只宣传“甲状腺癌收窄”,而选择性忽略“心血管手术标准放宽”的销售人员,大家就要提高警惕了!

另外,“新政”关于轻症比例最高限定30%,现有的40%、45%轻症比例的重疾险怎么办?会下调吗?

这个“新政”里没有明确行,也没有明确说不行,但我相信“聪明”的保险公司,会想到办法来保持自己的竞争优势的。

最后,原位癌会从重疾险里取消吗?

——不会!

行业协会已经允许保险公司在重疾险产品中增加原位癌保障责任,以满足消费者多元化的保险保障需求。

估计现在保险公司们已经在“紧锣密鼓”的根据“新政”设计产品了,据“不可靠小道消息”,“重疾新政”有望在3个月内正式发布。

还没有上车的同学,到底是选择在“新政”前上车,还是选择“新政”后的产品,这是考验你“智慧”的时候了,拿不定主意的,摇个骰子吧!

点击展开全文