利用航延险薅了保险公司300万羊毛的李女士,属不属于诈骗?

近日,一则“女子利用900次航班延误骗保近300万”的消息引起网络热议,热度持续升高。

【案件经过】:

4月27日,南京市公安局鼓楼分局鼓楼派出所接到某保险公司负责人陈先生的报警,称在机票延误险赔付时,怀疑公司可能遭遇了保险诈骗。

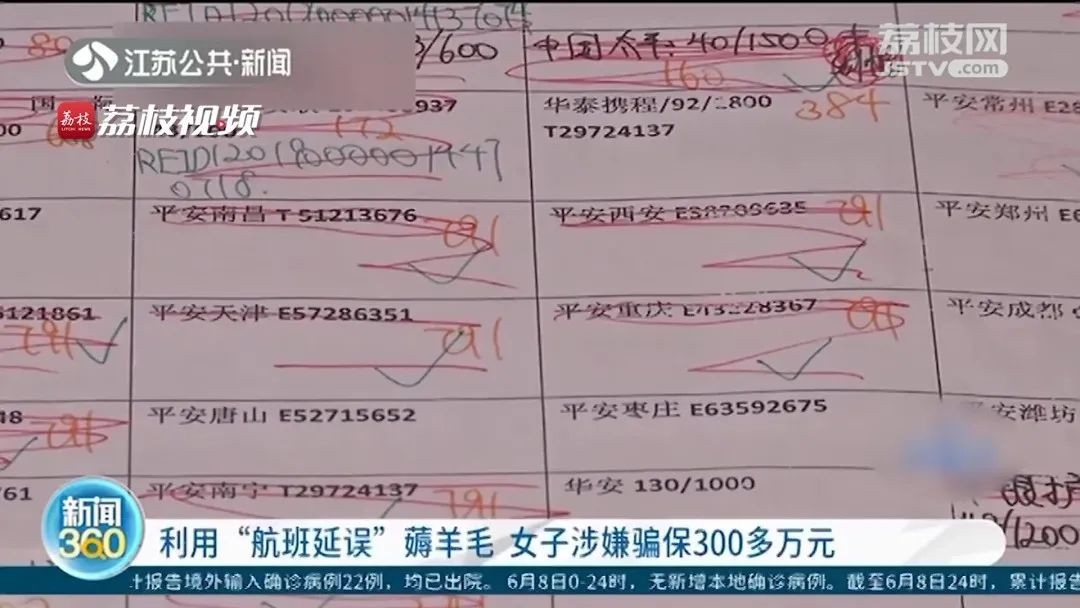

鼓楼警方通过侦查发现,李某等20余人自2015年至2019年,在各大保险公司频繁申请航空延误险。经过进一步调查,民警发现这些账户的赔款,最终都转账到了李某的账户,警方推断李某有重大作案嫌疑。根据掌握的线索,民警于4月29日赶赴山东将李某抓获。

李某很快交代了“薅保险公司羊毛”的经过:

第一步,研究“大数据”,选取延误率高的航班。

李某曾有过航空服务类工作经历,有提前获取航班取消或延误信息的途径,为此她在网络上挑选了延误率较高的航班,再去查该航班的航程中的天气预报里有没有极端天气。

第二步,虚构不同身份购票并大量投保。

李某从亲戚朋友处借来20多个身份证号以及护照号,使用不同身份购买机票。每一个身份,最多购买30到40份延误险。

第三步,关注航班信息,伺机退票或索赔。

由于李某根本不会去乘坐这些航班,因此李某时刻关注航班动态,如果了解到航班可能不会延误,她就会在飞机起飞之前把票退掉,尽量减少损失。一旦航班出现延误,李某便开始着手向保险公司索赔。

购买一份保险的保费大概是40元左右,保险公司因飞机延误而赔付的金额在200到2000不等。

就这样,李某自2015年至今,通过预测900次航班延误,从中获得300多万元保险理赔款。

以往都是保险公司“狂赚”保民的钱,今天李女士凭“一己之力”,反薅保险公司羊毛。这一案件刚在网络曝光后,便引起了极大的争议和质疑。

有网友认为李某“只是利用规则漏洞,加上一定的运气,并非是保险诈骗。”

在法律界,对于李某是否涉嫌犯罪也存在争议。

甚至权威官媒也发声评论,人民日报海外版旗下微博账号【侠客岛】发表了时评:此案应属于民事纠纷,不应该上升到刑事司法层面。

官媒都发声了,难道要给这个事件“定性”?

其实,在我们保险业内,大家的观点还是比较统一的:该案件确实已经触及了【保险诈骗罪】的必要条件,应属于刑事犯罪。

我们来看看【中华人民共和国刑法】是怎么规定的:

刑法第198条-保险诈骗罪

有下列情形之一,进行保险诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处一万元以上十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处二万元以上二十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑,并处二万元以上二十万元以下罚金或者没收财产:

(一)投保人故意虚构保险标的,骗取保险金的;

(二)投保人、被保险人或者受益人对发生的保险事故编造虚假的原因或者夸大损失的程度,骗取保险金的;

(三)投保人、被保险人或者受益人编造未曾发生的保险事故,骗取保险金的;

(四)投保人、被保险人故意造成财产损失的保险事故,骗取保险金的;

(五)投保人、受益人故意造成被保险人死亡、伤残或者疾病,骗取保险金的。

有前款第四项、第五项所列行为,同时构成其他犯罪的,依照数罪并罚的规定处罚。单位犯第一款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑。保险事故的鉴定人、证明人、财产评估人故意提供虚假的证明文件,为他人诈骗提供条件的,以保险诈骗的共犯论处。

保险诈骗罪的量刑标准

根据最高检、公安部《关于经济犯罪案件追诉标准的规定》第四十八条的规定:

1、数额较大的(个人1万元以上,单位5万元以上),处5年以下有期徒刑或者拘役,并处1万元以上10万元以下罚金。

2、数额巨大(个人5万元以上、单位25万以上)或者有其他严重情节的,处5年以上10年以下有期徒刑,并处2万元以上20万元以下罚金。

3、数额特别巨大(个人20万元以上、单位100万元以上)或者有其他特别严重情节的,处10年以上有期徒刑,并处2万元以上20万元以下罚金或者没收财产。

我们来分析一下保险诈骗罪里最重要的法条:

投保人故意虚构保险标的,骗取保险金的

很多人认为:航延险的【保险标的】就是“航班延误”,而航班延误是“客观事实”,不是李女士虚构的,所以不具备诈骗的构成要件。

其实,【航班延误险】的保险标的不是“航班延误”,而是“航班延误引起的损失”,赔偿的是因航班延误而导致的被保险人餐食、通讯、住宿等额外费用的支出。

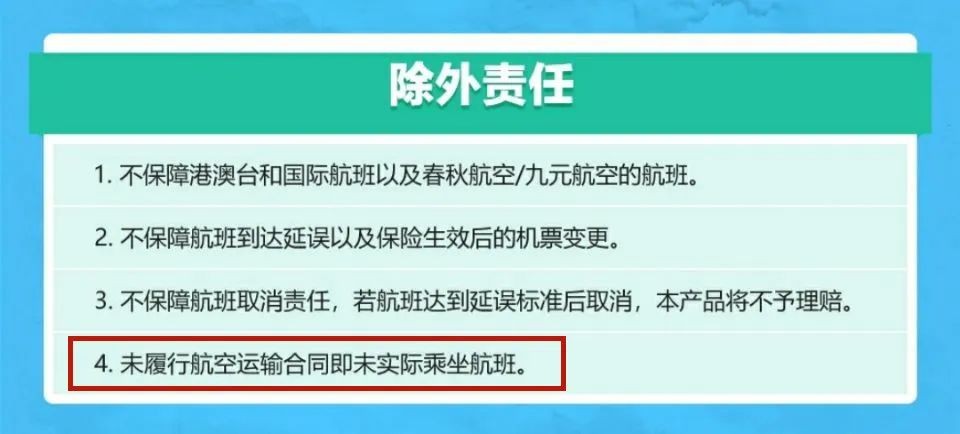

而且,还有很重要的一点:一般航延险的除外责任都注明了,“未实际乘机”是不在赔付范围的。

而李女士并未实际乘坐航班,以非法占有为目的,大量冒用他人信息购买保险,完全属于故意虚构保险标的。

同时李女士依靠的是保险公司系统理赔漏洞,有的产品完全是“自动化”理赔,航班延误后,只核对身份信息就给赔款。

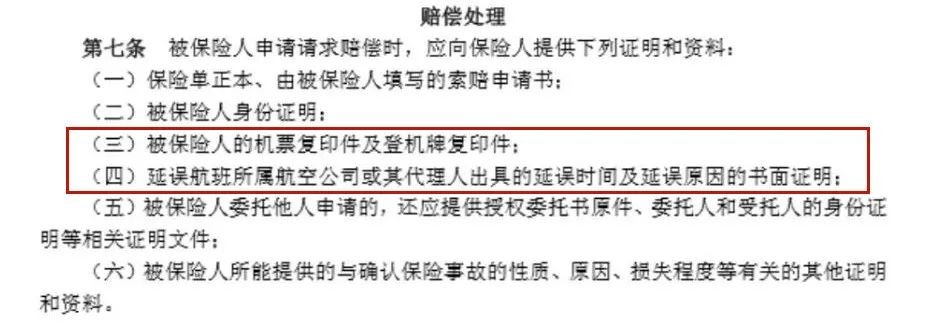

但并不是每一家公司都是这么“宽松”,按照有的产品的理赔规则,被保险人申请理赔时,需要提供“登机牌”和“航空公司的延误证明”。

没实际登机怎么提供这些证明呢?那肯定就是“伪造”呗!这时候,李女士曾经从事过航空服务的“工作经历”就派上用场了。

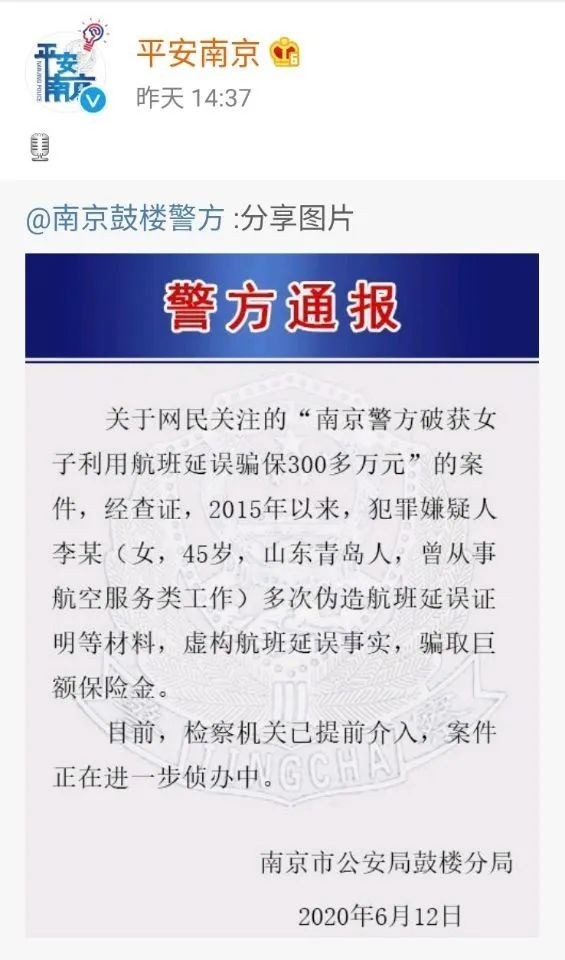

6月12日下午,南京警方官方微博发布的案情通报,也证实了这一点:“多次伪造航班延误证明等材料,虚构航班延误事实”。

看到案情通报后,连【侠客岛】马上也改变了原先的观点(官媒有时候变脸也挺快的,哈)!

毫无疑问,李女士的行为肯定是触犯了法律,但具体的认定,仍然要以公安机关继续的侦查取证后,最终由法院作出判决。

虽然本次案件舆论影响如此之大,但这次并不是第一起“航延险诈骗案”。就在上个月5月15日,上海也破获了一起“团伙作案”的航延险诈骗案,案值高达2000万。

3月份,南京还侦破过一起航延险骗保。

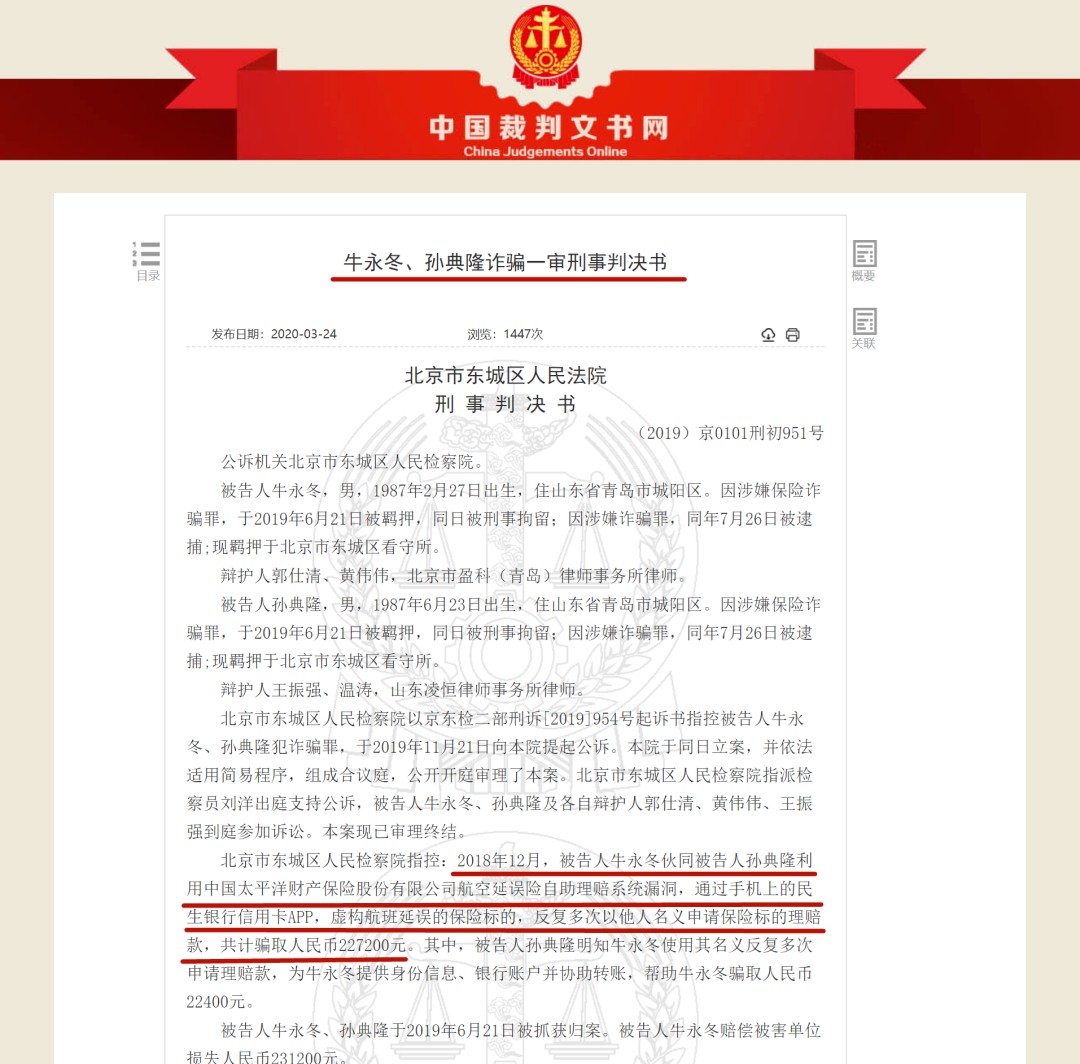

早在2019年,北京就已经有了航延险的诈骗罪实刑判例:

因此,本次的李女士,大概率应该也会“服法”,就看具体怎么量刑标准了。

总结

“航班延误险”是近几年随着互联网保险的兴起而“创新”的一种保险产品。这种碎片化的保险产品具有“小额、高频”的特点,在特定的场景中有着巨大的流量,能给保险公司带来保费规模的同时,也能够帮助保险公司获得高品质的客户“流量”。

但同时,如果不做好产品设计及风控措施,这类“小额、高频”的保险产品也很容易成为善于钻营者的“薅羊毛”工具。例如互联网财险的另一个明星产品“退货险”,也发生过虚构交易并退货来实施诈骗的案例。

这些保险产品,无疑都存在着设计和风控的漏洞,导致容易被少数人利用实施巨额诈骗,侵害保险公司和其他消费者利益。所以,保险公司需要不断的提高风控水平,消除规则漏洞,才能从根本上杜绝此类事件的发生。

这次全民大讨论“航延险骗保案”,相当于给全国人民上了一堂“普法课”,我估计今后是没人再敢这么去薅保险公司羊毛了。

点击展开全文