家庭财务规划之如何给孩子存钱?(下)

上篇我们讨论了为什么要给孩子存钱以及给孩子存多少钱的问题,家庭财务规划之如何给孩子存钱(上),这篇我们就正式讨论下什么时候开始准备以及用什么方式准备的问题

三、什么时候开始准备?

有些人觉得孩子还小,没必要那么着急准备,但在我看来,越早越好。

为什么呢?

1,孩子的钱有大头是教育支出,而教育支出是刚性需求

孩子7岁要上小学,18左右要上大学,到点就要上,到点就要花钱,基本没法推迟,这费用家长也没法省,更没有其他人可以帮忙出,负责任的家长不会步让孩子上学。

2,孩子的支出不是小钱,不提前准备,一次性拿出来压力太大

如上篇计算,类似于教育这种至少是个几十万甚至几百万的支出,任何一个家庭一次性拿出来都会有压力。而越早准备,能有更多时间去积累,可以把压力逐步分解。

3,人生越往后,花钱的地方只会多,不会少,不早准备,越往后越难

有人觉得现在压力大,赚得不多,攒不下钱,所以没法准备。实际情况是,人生后面压力只会越来越大,花钱的地方只会越来越多。赚钱的能力和攒钱的能力是两种能力,能不能赚到钱后续有不确定性,但是能不能攒下钱不是多少的问题,而是要不要,是决心,是开始的问题,哪怕从一个月1000开始,10年下来也有10多万,比0要强很多。不积硅步,无以至千里。

四、用什么方式准备?

既然给孩子的钱有一部分是刚性支出,不能不做、不能推迟、不能失败,那应该用什么规划呢?

常听见的有如下几类我们来一一分析:

1,储蓄类保险

这个是我个人首推的方式,优点在于安全确定、无需打理、专款专户、稳定复利增值、同时可以附加豁免功能、灵活设定掌控权以避免挥霍等问题,一笔钱可以解决孩子的教育、支持未来的婚嫁、创业、养老等问题,甚至还可以做到未来的财富传承,兼顾金融、法律和税务属性。因为孩子的教育支出是刚性支出,不容有任何损失,所以保本确定的方式一定是首选。

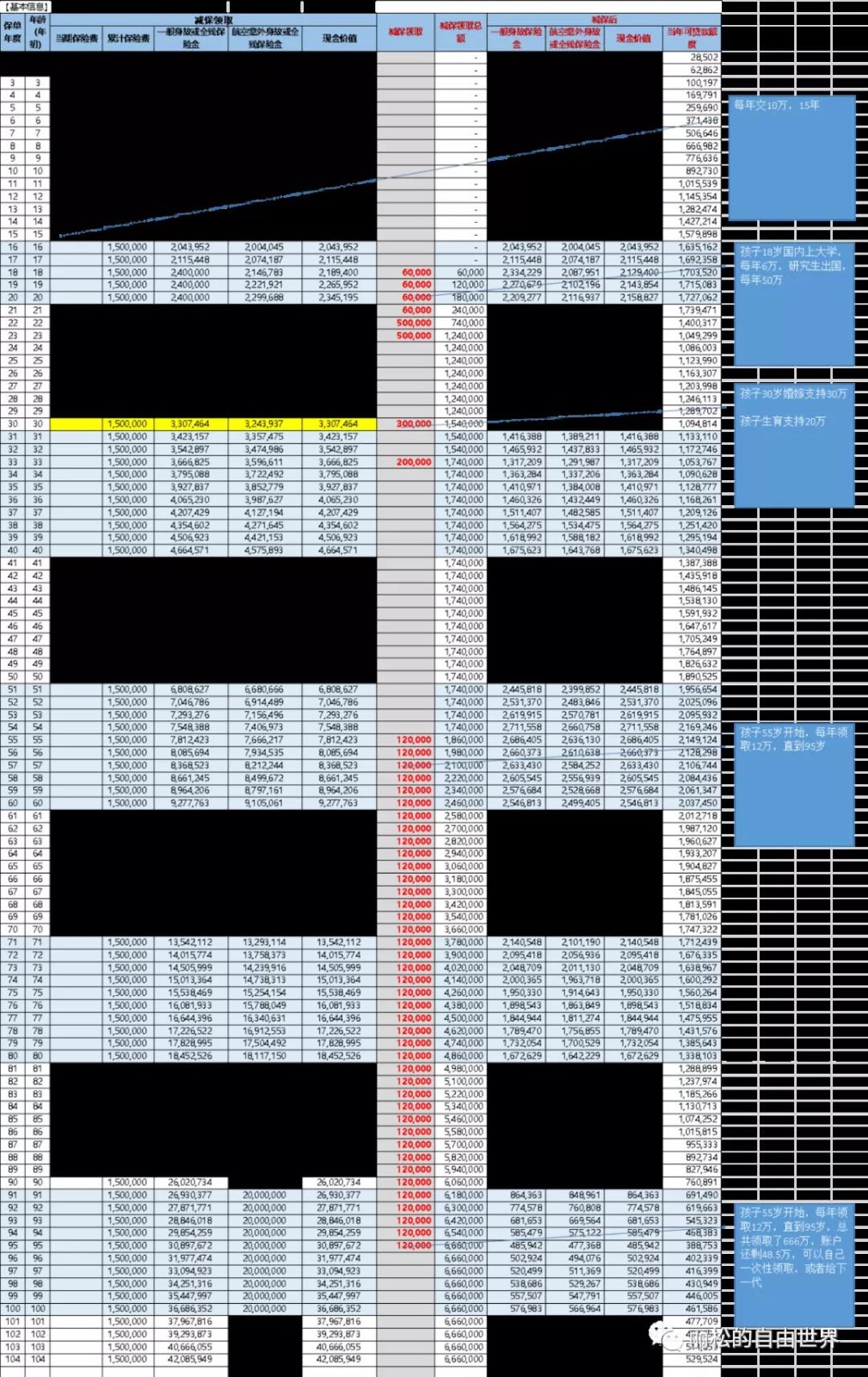

我们可以来看一个具体的例子:

假设孩子1岁的时候,每年固定给孩子存10万块钱,总共存15年,可以做到的效果如下:

1)孩子18岁国内上大学,每年6万,总共花24万

2)孩子22岁出国留学,每年50万,总共花100万

3)孩子30岁婚嫁支持30万

4)孩子33岁生育支持20万

5)孩子55岁开始可以每年领取12万的养老金,领取到95岁,总共领取492万,还剩48.5万

这笔最初分15年缴纳的150万,总共花出了24+100+30+20+492=666的效果,还剩48.5万,总共增值4.76倍,这个保单还可以在孩子18岁的时候就直接给到孩子,让她自由支配。

所以,保单规划的优势如下:

1)绝对安全、确定

保单利益确定写进合同,即使保险公司倒闭,保单国家刚性兑付

交费期满后按照3.5%复利增长

3)交费期满后,超高流动性,账户余额依然3.5%复利增长,任何其他金融工具无法比拟

可以减保取现,最快1-3个工作日到账,未支取的金额继续以3.5%复利计息

4)法律属性(掌控权+隔离婚姻和债务风险)

掌控权一直在自己手里,适当的设计可以隔离孩子未来的婚姻风险(后面可以交给孩子,交费期满后完全属于个人资产,如果交费期结婚的话,也可以更改被保险人,起到隔离婚姻资产的效果,另外寿险具有不可被强制执行的效果,可以隔离婚姻和债务风险)

5)保单贷款功能,可做为家庭稳固的现金流周转池

最高可以贷款现金价值的80%

6)有投保人豁免、第二投保人等功能

可以确保孩子的教育费用没有任何闪失

7)省时、省精力、强制储蓄克服人性弱点

无需打理,自然增长,到点交钱,专款专户

正因为它绝对安全以及其他优势,在有些人看来收益不高。但甘蔗没有两头甜,绝对安全的情况下想要超高收益这几乎就是一件不可能的事,更高的收益往往意味着更高的风险以及更多的时间和精力成本,不同的金融工具满足的需求也是不一样的。

储蓄类的保险非常适合作为打底的工具,能保证孩子未来能够接受的最基础的教育支持和其他支持,比如确定孩子研究生一定要出国深造,那100万的深造费用适合用最保险的方式去准备。

2,基金定投等其他投资方式

很多人会用基金定投或者股票、债券基金等方式来准备孩子未来的教育金,这本身也是一种不错的方式,其中比较推荐的是指数基金定投。投资指数,本身就是投资国运。因为孩子未来的教育支出,是一笔长期的费用,拉长时间来看,做好止盈的情况下,还是大概率可以赚钱。

指数基金定投的优点在于,它也相对来说省时省精力,是一种在承担了一定风险的情况下可以去博收益的投资方式,大概率可以跑赢通货膨胀和教育费用的上涨。

但缺点在于还是有一定风险,如果指数不是长期向上的情况下,即使是指数定投,也很难获利,而如果不能够做到适时止盈,可能需要等待另外一个周期去获利,有可能会错过孩子正要用钱的时间。另外一方面,及时止盈这件事多少有点考验人性,贪婪是大多数人无法克服的人性弱点。

在我看来,基金定投可以作为给孩子存钱的补充方式,比如80%的钱用绝对安全的方式去准备,确保孩子最差的情况也有80%的资金打底,另外20%可以用基金定投来准备去博取更高一些的收益。

3,房产

经常会听到有些人说,“等孩子要读书的时候,我就卖套房!”房子作为资产配置的一部分无可厚非,但是用房子来准备孩子未来的教育支出并非特别好的选项,我们可以先看看如下几点:

1)房子大涨的阶段已经过去,投资属性在减弱,如果看出租的现金流收入,租售比在一线城市也不到2%

2)流动性比较差,听到不少朋友说,从准备卖房到真的卖出去,基本都得半年左右的时间,这中间需要耗费的时间和精力大家可以自行想象下。当然你特别想卖的时候,肯定能卖出去,但这种情况的话,价格是否合适?

3)不具备灵活支取的功能。孩子上学可能是今年花个50万,明年花个50万,但是房子不能部分出售,所以可能碰到的情况是,房子价值1000万,但为了50万的上学费用需要把1000万的房子给卖了。

当然,为了孩子未来上学的问题,准备学区房这个另说。而如果经济实力雄厚,多给孩子准备一套房也无可厚非,但是如果是用房子这种形式来准备未来的学费和其他支出,建议可以三思而后行。

最后,具体选哪种方式,不同的家庭可以根据不同的情况去决定,整体我个人的建议是:

1)如果你是绝对的风险厌恶型的选手,也不想花费过多时间去研究基金,去做止盈,而对于你来说,提高投资收益率最有效的方式是把所有精力投入到主业中,那推荐你选最安全的方式-储蓄类保险,不费心不操心,把孩子的未来确定地写进合同

2)如果你可以承受一定风险,同时也有时间和精力去研究基金等投资,那可以采取“储蓄类保险+基金定投”的方式,但是做好比例分配,建议大头还是以绝对安全的方式来打底,比如60%-80%配储蓄类的保险,20%-40%用基金定投的方式来准备。这样万一基金亏了,也不至于压力太大,影响孩子的未来,万一基金赚了,锦上添花。

3)有绝对经济实力的家庭,那保险、金融资产、房子等可以一起来,“壕”们确实选择更多

点击展开全文