退休之后养老金是怎么计算的?一文读懂养老金计算公式!

康波财经

基础养老金=当地上年度在岗职工月平均工资x(1+本人平均缴费工资指数)÷2x缴费年限x1%

想了解更多有关贷款、信用卡、理财的小知识,关注微信公众号“康波财经”(ID:youqianlab),回复“有钱”获取。

社保包括五险,养老保险,生育保险、医疗保险、失业保险、工伤保险。那么,社保交满15年,退休能领多少养老金?

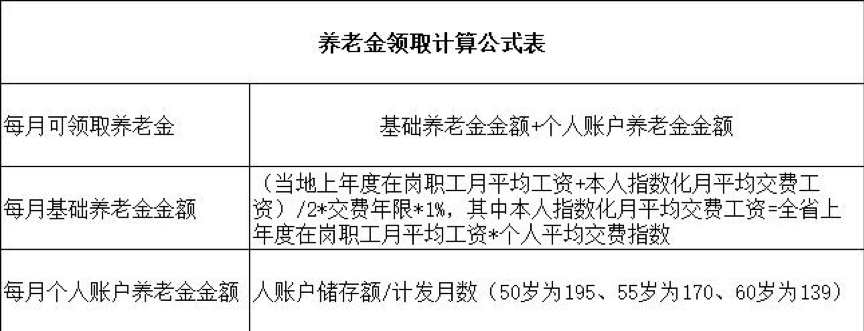

退休之后,我们每月到手的养老金=基础账户养老金+个人账户养老金。

1、基础养老金

基础养老金=当地上年度在岗职工月平均工资x(1+本人平均缴费工资指数)÷2x缴费年限x1%

本人平均缴费工资指数就是自己历年缴费指数的平均值,历年的缴费指数进行相加之后进行平均就是我们的平均工资缴费指数。目前,社保缴费基数应当在社会职工平均工资的60%~300%之间。

也就是说,不管工资多高,那么也只能按照缴费基数的300%缴纳社保费用,不管工资多低,也不能低于60%的社保缴费基数。

比如,老王刚毕业月薪3000元,而当地上一年度社会平均工资为6000元,老王最低也只能按照60%档次缴费即3600元来缴纳社保,这个时候呢,老王的缴费基数为0.6。

从公式里,我们也是可以看到,自己缴费的指数越高,那么自己可以领到的养老金就越多的。

2、个人账户养老金

个人账户养老金是个人工作期间为退休后养老积蓄的资金,是基本养老保险待遇的重要组成部分,是国家强制提取的,退休前个人不得提前支取。

个人账户养老金=个人账户的余额÷计发月数(50岁为195、55岁为170、60岁为139)。

从上述的公式里,我们可以看出,个人账户跟自己每月交多少钱,以及自己多少岁退休都有很大关系。个人账户储存额越高那么可以领到的养老金就越高。

点击展开全文

您在哪个城市工作

机构仅办理当地工作人士申请