老板买团险的正确方法

不当老板,不知道老板的苦。

企业主往大了说,上市公司千亿资产,霸道总裁,劳斯莱斯;往小了说,沙县小吃10个板凳,夫妻小店,帮工3人。

不管是哪种企业,雇了员工给自己干活的,其实都有雇主责任。

01

我之前在《卖房卖车为员工治病,这样的老板值得批评!》这篇文章就讲到过,宁波的一家餐馆老板,因为后厨失火导致十几个服务员受伤住院,因为没买商业保险,导致自己卖房卖车倾家荡产,最后跪在天一广场乞讨筹款的事。

群里经常有人问我雇主买保险的事,道路养护需要给工人怎么配?家里果树熟了上树摘果子怎么配?装修工人涉及外墙修复的怎么配?

最最最简单的,写字楼的企业上班,内勤员工要不要配保险?

首先我们要知道,企业需要给雇员上社保,也就是“五险”,其中就包含了工伤险。

有些企业为了省税,没给雇员上社保,而是选择把钱以工资补贴形式发下去;有的企业(比如建筑业)因为涉及大量的编外临时帮工,所以也不会给上社保。

根据我国法律规定,在工作期间(包括上下班路上)发生事故,都属于工伤范畴。

如果发生了工伤事故,上了社保的企业有工伤险报销赔偿,没上社保的企业只能自己掏钱给员工看病了。

这还是所发生的工伤事故与企业无关(上下班路上发生车祸),如果与企业有关(流水线机器事故、工地脚手架脱落等),企业还需要进行责任赔偿。

所以,针对是否与企业责任相关的商业保险,就分为了:团体意外险和雇主责任险。

团体意外险的保障主要分为3种,一是意外身故和伤残,二是意外住院医疗,三是住院津贴补助;个别的保单还会有猝死保障。

雇主责任险在团体意外险的基础上,可能还会附加误工费、生活护理费等额外补助。

对于这两种商业保险,雇主应该怎么选择呢?

首先我们要搞清楚团体意外险和雇主责任险的法律关系,这是很多企业购买商业保险前忽视的。

团体意外险的被保险人是雇员,企业作为投保人为员工买保险,可以看作是福利。

雇主责任险的被保险人是企业,企业给自己买的责任险,是防止日后工伤事件牵涉企业经营责任时,一种自我风险转移机制。

我举3个例子:

1

如果企业给员工上了社保,员工在上下班路上发生交通事故受伤,被认定为工伤,但是企业没有相关责任,那么社保里的工伤险会进行赔偿。

2

如果企业给员工上了社保,员工在上班期间发生工伤且被认定与企业责任有关的,员工在获得社保工伤险救助赔偿的同时,还可以继续向企业追究责任赔偿。

3

如果企业给员工没上社保,发生工伤的,一定会承担社保工伤险职能的赔偿,涉及自身责任的,还需要额外赔偿。

近些年的劳动合同纠纷案件中,经常会出现企业为员工买了团体意外险后,企业先行赔偿员工的医药费、津贴补助等开支,然后与员工签订保险合同的受益权转让,企业向保险公司索赔被拒,最后法院判决保险公司的赔偿款还是给到员工,企业与员工签订的协议无效。

司法解释是,团体意外险是被保险人员工与保险公司签订的商业保险合同,与企业责任侵权属于不同性质的法律关系,两者不能互相取代混淆。

也就是说,给员工配置了团体意外险,企业针对自身的责任并不能免责,还是要赔偿的,只是在团体意外险先行赔偿了以后,自身的责任赔偿款会小一些。

所以对企业老板,建议优先配置的是雇主责任险,虽然保障责任与团体意外险相似,但是在法律关系上可是完全不同的。

02

研究清楚了法律关系,我们再来看看购买保单产品时需要注意的事项。

1.企业经营资质

不管是哪种保险,投保时都需要企业的工商营业执照和雇员的个人信息,少数工地类企业因为人员流动性大,保险公司会同意以不记名的方式承保。

绝大多数的商业保险,都不允许变更被保险人,但是团险例外,如果发生老员工离职、新员工入职的,保险公司同意可以随时变更被保险人,这样就不至于出现保费浪费的情况。

2.投保职业

不同的职业对应的风险情况是不同的,坐在办公室的内勤白领与高空作业的工人,发生工伤事故的概率肯定是不同的。

保险公司针对不同职业所处的风险暴露情况,将社会各行各业的职业分为了6类,1类风险最小,6类风险最大,针对不同风险类型,收的保费也有差异。

3.既往病史

有些保险产品要求事前告知雇员的既往症病史,如果因为既往症病史导致的职业病等工伤事故,保险公司就约定免责不赔。

最典型的例子就是尘肺,这种病给患者及其家庭带来的痛苦,几乎就是绝望的,具体的可以看看我之前写过的文章《尘肺如何买保险》。

4.保障责任

对于意外身故和伤残、意外医疗、住院津贴等保障是否要选、选多少保额,企业可以根据用工时候的风险酌情考虑。

比如对于一些办公室职员,即使发生诸如楼梯间摔伤等事故,风险程度也远小于高空作业的,所以对于高危职业类型的员工,就需要加大意外医疗的保障力度。

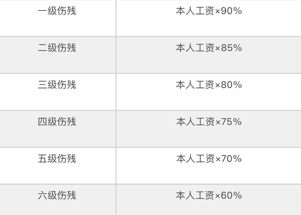

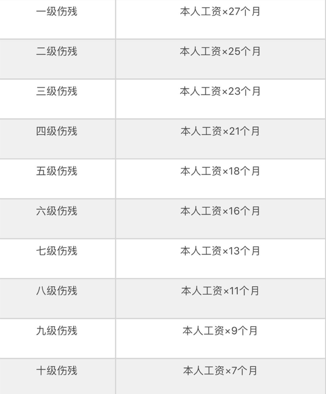

对于意外身故和伤残的保障力度,可以参考企业所在城市的社会平均工资水平,参照社保工伤险的赔偿金额,关于工伤险的介绍,建议大家看看这篇《关于工伤保险,你需要知道的都在这里》。

对于误工费、营养膳食费、住院津贴补助,企业可以再根据实际情况酌情配置。

团险对于各个职业类型的保障搭配组合相对灵活,企业可以根据预算,有针对性的进行调整。

好了,关于团体意外险和雇主责任险,就跟大家介绍到这里。

点击展开全文