金融市场早报|央行今日开展500亿元逆回购;美股集体收涨

【昨日市场回顾】

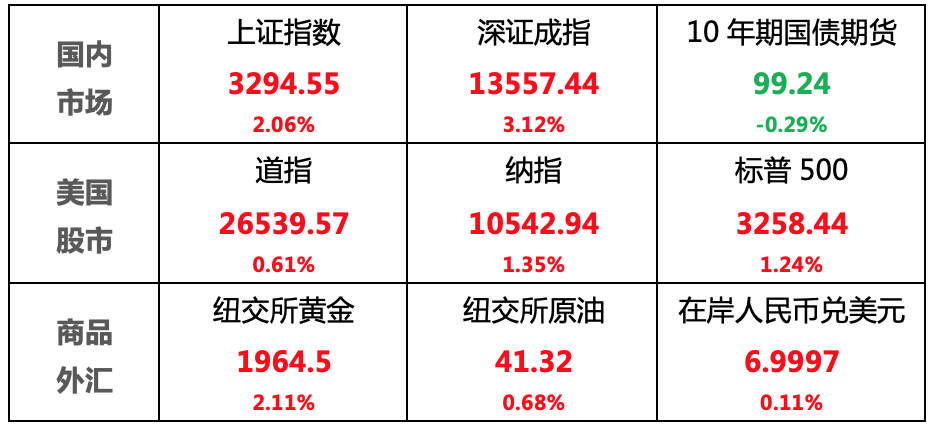

国内股市:A股低开高走,沪指逼近3300点,个股呈现普涨态势,两市成交额再破万亿元

国内债市:股市走强,叠加专项债发行节奏加快带来的供给端担忧压制市场情绪,债市收跌

美国股市:财政刺激计划分歧仍存,但美联储重申鸽派立场维持宽松,美股集体收涨

商品:美联储强化宽松预期,黄金连续9日上涨;美原油库存大幅下降支撑油价反弹

外汇:美元指数跌至近两年低位提振人民币,但受中美紧张局势和分红购汇拖累,涨幅有限

注:数据为当日收盘价

【国内要闻】

1、7月30日,央行公开市场开展500亿元7天期逆回购操作,今日500亿元逆回购到期,因此当日无资金投放也无回笼。此外,央行开展50亿元央行票据互换(CBS)操作,期限3个月,费率为0.10%。

点评:临近月末,央行连续3日开展公开市场净投放,市场资金面持续宽松,主要回购加权利率连续下滑,预计整体跨月压力有限。

央行票据互换的对象为公开市场业务一级交易商,主要以大型商业银行为主,可提高银行永续债的流动性,进而对整体资金面有一定改善作用。后续需关注本周将召开的中央政治会议对货币政策的定调。

2、住建部:截至6月末,全国新开工改造城镇老旧小区1.59万个,占年度目标任务的40.4%,较5月末提高21个百分点;涉及居民332.94万户,占年度目标任务的47.1%,较5月末提高近22个百分点。

点评:全国老旧小区改造有提速趋势,改造有助于拉动房地产开发投资和市政基建投资,另外相关原材料和设备类的需求增加也将带动制造业需求提升,整体上利好经济恢复。同时,监管层预计配合积极的财政政策予以融资支持,包括加强地方债发行等。

3、财政部发布《关于加快地方政府专项债券发行使用有关工作的通知》称,合理把握专项债券发行节奏,对近期下达及后续拟下达的新增专项债券,与抗疫特别国债、一般债券统筹把握发行节奏,妥善做好稳投资稳增长和维护债券市场稳定工作,确保专项债券有序稳妥发行,力争在10月底前发行完毕。

点评:地方政府专项债的加速发行,将从供给端对债券市场造成压力,进而对市场的资金面造成负面影响,但当前市场流动性充裕且央行维稳意图明显,短期虽利空债市但整体压力有限。

4、国税总局完善调整部分纳税人个人所得税预扣预缴方法,对一个纳税年度内首次取得工资、薪金所得的居民个人,在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用。

点评:个税预扣预缴新规从2020年7月1日起实施,旨在进一步减轻毕业学生等年度中间首次入职人员以及实习学生预扣预缴阶段的税收负担。监管层继续推进减税降费等积极的财政政策,对刺激消费和拉动内需有一定促进作用。

【海外要闻】

1、美联储维持联邦基金利率区间于0%-0.25%不变,并将超额准备金率(IOER)维持在0.1%不变。美联储声明几无变动,指出美联储将维持利率在当前水平,直到美联储确信经济已经度过了最近的危机,并走上实现最大就业和价格稳定目标的轨道,并重申将使用所有工具支撑经济。

点评:虽然美联储维持基准利率接近0水平符合市场预期,但是其措辞“将使用所有工具支撑经济”表明将继续维持宽松,整体利好美股,拖累美元。

2、美联储主席鲍威尔:美国正在经历“我们有生以来”最严重的经济滑坡,当前根本没考虑加息;维持借贷便利,延长央行回购和互换额度至明年3月31日,至少以当前的速度购买资产;美国财政应对措施是强劲、快速且广泛的,还需要更多的财政政策。

点评:美联储主席鲍威尔讲话措辞偏向悲观,疫情压力下不考虑加息强化未来宽松预期,并将进一步提振维稳经济的责任推给了财政政策,后续需关注财政刺激方案的进展。

3、特朗普表示,民主党和共和党在刺激方案谈判中存在很大分歧,国会可能需要采取一些权宜之计,以防止援助措施用尽。参议院共和党二号人物透露,如果8月份休会前达成协议机会渺茫,共和党还有B计划。

点评:美联储按兵不动,当前美国仅依靠货币政策可能还不足以保持经济的稳定,财政刺激在目前高失业率的情况下至关重要,但目前两党关于财政刺激方案仍存在分歧,将进一步利空美国经济并拖累美元走软。

4、疫情跟踪:美国新冠死亡总数超过15万,高居全球第一,多州疫情依然肆虐。佛罗里达和加利福尼亚州均报告单日死亡人数创新高。新泽西州暂停经济重启

点评:美国疫情势头仍未得到有效控制,多个区域出现死亡人数新高,但目前仍无进一步宽松的货币政策落地,叠加财政刺激方案久久不能达成一致,美国经济的恢复和失业人数等或将进一步恶化,美元疲弱的态势短期料难改变。

【国内股市】

A股低开高走,沪指逼近3300点,个股呈现普涨态势,两市成交额再破万亿元

1、A股整体行情

上证指数收盘涨2.06%报3294.55点

深证成指涨3.12%报13557.44点

创业板指涨3.78%报2767.4点

两市成交额再度突破万亿元

2、行业板块情况

生物疫苗、医药、疫苗冷链、检测试剂板块表现抢眼

军工、券商、家电等板块回暖走强

黄金板块有所分化,传统消费板块相对较稳健

【国内债市】

股市大幅走强,叠加专项债发行节奏加快带来的供给端担忧,市场情绪受压制,债市收跌

1、资金面---持续宽松

央行连续2日净投放,银行间资金面持续宽松,主要回购利率全线下行,隔夜回购加权利率下行30bp报在1.5%以下

2、利率债---收益率继续上行

银行间主要利率债收益率上行3-6bp,10年期国开债收益率上行3.24bp报3.4475%

3、国债期货---全线收跌

10年期主力合约跌0.29%,5年期主力合约跌0.12%,2年期主力合约跌0.04%

【美国股市】

虽财政刺激计划分歧仍存,但美联储重申鸽派立场维持宽松,美股集体收涨

1、美股整体行情

道指收涨0.61%,报26539.57点

标普500指数收涨1.24%,报3258.44点

纳指收涨1.35%,报10542.94点

2、行业板块情况

标普500行业板块全线上涨

能源、金融板块领涨,分别收涨2.13%、2.02%

【商品】

美联储强化宽松预期,黄金连续9日上涨;美原油库存大幅下降,支撑油价反弹

1、贵金属---金价创新高但波动加剧

COMEX黄金期货上涨2.11%,报1964.5美元/盎司

COMEX白银期货上涨0.45%,报24.410美元/盎司

2、原油---国际油价全线上涨

NYMEX原油期货上涨0.68%,报41.32美元/桶

ICE布油上涨1.12%,报44.10美元/桶

【外汇】

美元指数跌至近两年低位对人民币有所提振,但受中美关系紧张局势和境外上市中资企业分红购汇略多拖累,人民币涨幅有限

7月29日,人民币兑美元中间价调贬74个基点,报6.9969

在岸人民币兑美元收报6.9997元,较上一交易日上涨75个基点

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

点击展开全文