金融市场早报|央行今日净回笼800亿元;美股全线上涨

【昨日市场回顾】

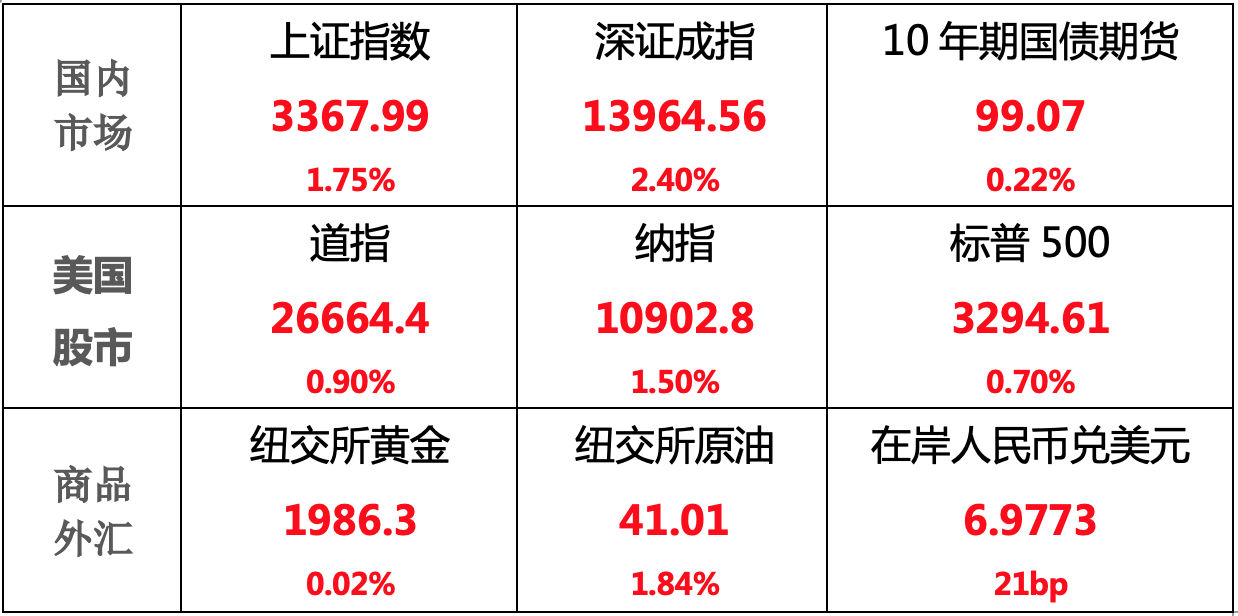

国内股市:8月实现开门红,主要股指均呈现单边上行态势,市场交投情绪升温

国内债市:股债跷跷板效应减弱,债市同样收涨,但市场仍担心未来债券供给压力

美国股市:美经济数据表现较好,白宫称将绕开国会延长失业救济,美股全线上涨

商品:美股和美元上涨,金价基本持平;全球经济数据向好提升需求改善预期,油价大涨

外汇:国内经济持续恢复,市场情绪并未出现进一步恶化,人民币汇率稳定

注:数据为前一日收盘价

【国内要闻】

1、7月财新中国制造业PMI为52.8,为2011年2月以来最高,已连续三个月处于扩张区间,前值为51.2。

点评:疫情以来,财新PMI和官方PMI一度出现走势背离,显示出疫情对于大型企业和中小型企业的影响是不同的,其中对中小企业的冲击更明显。

随着财新制造业PMI连续三个月扩张,体现国内统筹防疫和定向政策显效发力,中小企业运营状况不断改善,结合上周披露的官方PMI数据,共同表明国内经济复苏的短期势头良好。

2、央行:8月4日不开展逆回购操作,今日净回笼800亿元,银行体系流动性总量处于合理充裕水平。

点评:一般来讲,资金面在月末、季末、半年末等时点容易紧张,相应的央行也通常会在上述时点投放资金,上周央行累计净投放1200亿,便是为了平稳机构跨月的压力。进入8月,整体资金面压力缓解,相应的央行也开始逐步回收资金,整体还是显示央行谨慎态度。

结合7月政治局会议的内容,预计后续央行仍将控制货币政策宽松的力度。

3、7月份中国物流业景气指数为50.9%,较上月回落4个百分点;中国仓储指数为53.5%,较上月回升2.8个百分点。

点评:物流行业作为生产和消费的连通纽带,其景气程度对于国内经济同样具备先导指示作用。总的物流业景气指数以及具体的仓储指数均处于扩张区间(大于50),不过环比数据有升有降,体现出物流行业在疫情管控背景下整体是复苏的,但仍面临一定的压力,并未彻底恢复。

4、发改委明确基础设施领域REITs试点项目申报相关事项,重点聚焦人工智能、5G等新型基础设施项目开展试点,鼓励国家战略性新兴产业集群、高科技产业园、特色产业园等开展试点。

点评:监管明确细则内容,国内REITs试点项目预计进入正式启动阶段,体现国内金融市场改革持续推进。后续市场可投资的金融产品种类预计将继续丰富,能够给个人提供更多的投资选择,但同时对于投资者的专业程度也提出更高要求。

【海外要闻】

1、美国7月ISM制造业PMI报54.2,创2019年3月以来新高,预期为53.6,前值为52.6。美国6月营建支出环比减0.7%,预期增1%,前值减1.7%。欧元区7月制造业PMI终值为51.8,预期51.1,初值51.1。

点评:美欧制造业数据好于预期,显示全球经济边际改善,带动全球股市普涨。但值得注意的是,尽管美国制造业出现自1月份以来最强劲的扩张,但分项来看,新订单增长依然乏力。推测最近产出的改善可能在很大程度上是受工厂重新开工推动的,实际需求是否上升仍有待观察。后续疫情能否被控制仍然是美国以及全球经济复苏的关键。

2、美国两党仍未就刺激法案达成一致,特朗普称,鉴于国会有关新刺激法案的谈判陷入僵局,他可能会自行采取抗疫救济行动,包括暂停薪酬税、延长补充失业救济。

点评:美国两党在一些财政刺激方案的细节上仍处于僵持状态,矛盾焦点是联邦政府额外失业救助金的额度问题。而3月份通过的上一份经济刺激计划已在7月31日到期,这将对美国的消费者支出产生负面影响。但特朗普若能绕过国会自行采取救济措施,将在短期内对经济形成支撑,利好市场情绪。

【国内股市】

8月实现开门红,主要股指均呈现单边上行态势,市场交投情绪升温

1、A股整体行情

上证指数收盘涨1.75%报3367.99点

深证成指收盘涨2.4%报13964.56点

创业板指收盘涨2.63%报2868.88点

两市成交额超1.3万亿元,连续4日达到万亿级别

2、行业板块情况

疫苗产业链持续发酵,医药股同步活跃

卫星导航指数井喷,券商股表现强势

【国内债市】

股债跷跷板效应减弱,债市同样收涨,但市场担心未来债券的供给压力

1、资金面---较为宽松

尽管央行回收流动性,但市场资金面较为宽松。主要回购加权利率纷纷下行,其中隔夜利率下行24bp至1.57%

2、利率债---收益率先升后降

早盘,因为财新PMI数据超预期,银行间主要利率债收益率上行3-5bp,随后市场情绪转好,利率陆续转为下行,10年期国开债收益率下行0.98bp报3.4625%

3、国债期货---全线上涨

10年期主力合约涨0.22%,5年期主力合约涨0.23%,2年期主力合约涨0.04%

【美国股市】

美经济数据表现较好,白宫称将绕开国会延长失业救济,美股全线上涨,科技股领涨

1、美股整体行情

道指收涨0.9%,报26664.4点

标普500收涨0.7%,报3294.61点

纳指收涨1.5%,报10902.8点

2、行业板块情况

标普500行业板块涨跌互现

信息技术、医疗保健板块领涨,分别上涨2.49%、1.04%

房地产、公共事业板块领跌,分别下跌1.47%、1.14%

【商品】

美欧股市和美元上涨,金价高位震荡基本持平;全球经济数据向好提升需求改善预期,油价创2周最大涨幅

1、贵金属---金价基本持平

COMEX黄金期货上涨0.02%,报1986.3美元/盎司

COMEX白银期货上涨0.83%,报24.417美元/盎司

2、原油---国际油价收涨

NYMEX原油期货上涨1.84%,报41.01美元/桶

ICE布油上涨1.45%,报44.15美元/桶

【外汇】

国内经济持续恢复,市场情绪并未出现进一步恶化,人民币汇率稳定

昨日人民币兑美元中间价报6.9980元,较上一交易日下调132个基点

昨日在岸人民币兑美元16:30收盘价报6.9773元,较上一交易日上涨21个基点

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

点击展开全文