金融市场早报|公募基金参与精选层渠道拓宽;油价升至近两周高位

【昨日市场回顾】

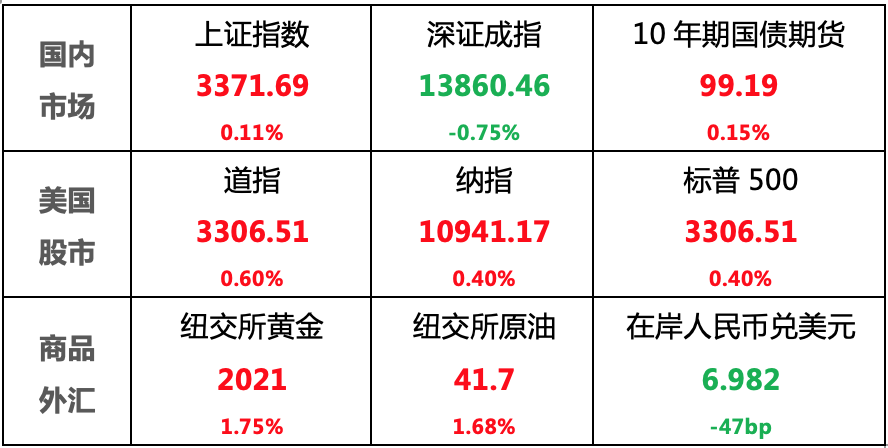

国内股市:A股整体呈现震荡整理格局,主要股指涨跌互现,热点题材尽数回调

国内债市:债券配置价值有所提升,但货币政策预计仍维持谨慎,债市同样走势分化

美国股市:美国经济数据继续改善, 两党进一步推进财政刺激谈判进展,美股集体收涨

商品:黎巴嫩大爆炸提升避险情绪,金价突破2000大关;美国新刺激方案现进展,油价上涨

外汇:中美关系摩擦仍存,市场观望情绪浓厚,人民币汇率小幅波动

注:数据为前一日收盘价

【国内要闻】

1、央行:8月4日继续不开展逆回购操作,今日公开市场净回笼800亿元,银行体系流动性总量处于合理充裕水平。

点评:进入8月,整体资金面压力缓解,央行继续逐步回收资金,整体还是显示央行谨慎态度。结合7月政治局会议的内容,预计后续央行仍将控制货币政策宽松的力度。

2、国家发改委批复粤港澳大湾区城际铁路建设规划,近期建设项目总投资约4741亿元,规划建设13个城际铁路和5个枢纽工程项目,总里程约775公里。

点评:国内大循环的关键之一便在于新基建,这其中便包括城际高速铁路和城市轨道交通,随着政府债券的逐步发行落地,预计后续基建投资将持续发力,作为托底经济的重要力量,并且推动经济的高质量发展。

3.深圳中原研究中心数据显示,7月深圳一二手住宅合计成交16885套,环比上升21.2%。受“715新政”影响,新政前7月1日-14日的成交量约占7月总成交的七成,新政后的成交量仅占三成。

点评:深圳前期的房产新政再次释放了楼市调控信号,“房住不炒”的大方针仍将持续贯彻落实,房子的投资属性预计会持续降低,个人投资者一定要谨慎参与。

4. 全国股转公司近日向各券商下发通知,明确公募基金管理人在采用原有的租用交易单元模式外,还可通过券商经纪模式投资精选层公司,公募基金管理人可根据业务需求在两种模式中灵活选择。

点评:拓宽公募基金参与精选层的渠道,旨在吸引更多的长期资金入场,提升该市场的流动性。这也体现了国内金融市场持续推进改革,将为个人和机构投资者提供更便捷、更多样的投资选择。

【海外要闻】

1、美国国会两党继续进行财政刺激谈判。双方就个别方面达成一致,但仍有诸多问题悬而未决,特别是在失业援助方面僵持不下。美国财长姆努钦姆努钦称,白宫和国会的目标是在周末前就新一轮经济刺激计划达成协议,并在下周进行投票。

点评:美国新一轮财政刺激计划有所进展,双方虽仍有分歧但已就个别方面达成一致,美国财长也将达成协议的目标定在周末前,同时特朗普也正考虑采取“单边行动”。整体将有助于提升市场对经济恢复的预期,利好美股等风险资产。

2、美国6月份工厂订单较前月增长6.2%,预期增5%。其中,耐用品订单终值环比增长7.6%,高于预期和初值的7.3%。

点评:美国工厂订单与耐用品订单连续增长,反映了占该国经济体量11%的制造业呈现较为稳定的复苏趋势,美国经济继续边际改善,带动隔夜美股上涨。

3、知情人士透露,中美两国高级官员计划8月15日前后举行会议,评估双方第一阶段贸易协议的遵守情况。会谈将由美国贸易代表莱特希泽和中国副总理刘鹤牵头。

点评:在当前中美关系持续紧张的局势下,中美双方高级别官员将就第一阶段贸易协议进行磋商,一定程度上能起到缓和双方关系的作用,同时有希望将来向合作共赢的角度引导,整体利好人民币资产。

4、黎巴嫩贝鲁特港发生大爆炸,导致数千人伤亡。当局称,此次爆炸是由港口的爆炸性材料造成,未透露是事故还是袭击。特朗普表示,美国军方认为这可能是一起炸弹袭击事件。

点评:全球疫情尚未好转的情况下,地缘冲突再起,且伤亡规模较大,对全球经济局势稳定带来了较大负面影响,提升市场避险情绪,利好黄金等资产。

5、澳洲联储:维持基准利率维持在0.25%及国债收益率目标不变;将尽可能长地保持宽松的措施,将于周三恢复购债;预计通胀率将维持在低于2%的水平;基本情景是2020年稍后时间,失业率将增至10%。

点评:澳洲央行维持之前的较低的0.25%的基准利率,符合市场预期,反映出疫情影响下各国经济体仍面临较大的压力,此外失业率也有所提升。预计全球主要经济体宽松的货币政策和国债收益率处于低利率区间的态势仍将持续。

6、阿根廷经济部发布公告称,政府与三大主要债权人达成了债务重组协议,并将重组债券置换截止日期延至8月24日,8月28日宣布重组最终结果。

点评:今年5月22日,阿根廷出现史上第9次债务违约,在期限前未能支付5亿美元利息。一个国家主体的大面积违约将对债权人以及所在区域的经济以及信用造成恶劣的影响,而本次阿根廷与债权人接近就650亿美元债务重组达成协议,将大幅缓解阿根廷政府的债务压力,同时有助于全球范围内高债务国家重拾信心,提振市场情绪。

【国内股市】

A股整体呈现震荡整理格局,主要股指涨跌互现,热点题材尽数回调

1、A股整体行情

上证指数收盘涨0.11%报3371.69点

深证成指收盘跌0.75%报13860.46点

创业板指收盘跌1.26%报2832.84点

两市成交额1.37万亿元,连续5日达到万亿级别

2、行业板块情况

保险、银行领涨两市,粤港澳大湾区概念受追捧

热点题材军工板块、疫苗产业链、免税店概念等尽数回调

【国内债市】

债券配置价值有所提升,但货币政策预计仍维持谨慎,债市同样走势分化

1、资金面---有所收紧

央行连续两日暂停逆回购操作,隔夜回购加权利率上行35.5bp报1.925%

2、利率债---走势分化

银行间主要利率债走势分化,10年期国开债活跃券上行0.51bp报3.4725%,10年期国债活跃券收益率下行0.5bp报2.94%

3、国债期货---短端收跌,长端收涨

10年期主力合约涨0.15%,5年期主力合约跌0.09%,2年期主力合约跌0.03%

【美国股市】

美国经济数据继续改善, 两党进一步推进财政刺激谈判进展,美股集体收涨

1、美股整体行情

道指收涨0.6%,报26828.47点

标普500收涨0.4%,报3306.51点

纳指收涨0.4%,报10941.17点

2、行业板块情况

标普500行业板块多数上涨

能源、房地产板块领涨,分别收涨2.46%、1.36%

医疗保健、金融板块领跌,分别收跌0.45%、0.44%

【商品】

黎巴嫩大爆炸提升避险情绪,金价突破2000大关再创历史新高;美国新刺激方案谈判取得进展提升需求预期,油价升至近两周高位

1、贵金属---金价基本持平

COMEX黄金期货上涨1.7%,报2,021.00美元/盎司

COMEX白银期货上涨6.6%,报26.0280美元/盎司

2、原油---国际油价收涨

NYMEX原油期货上涨1.7%,报41.70美元/桶

ICE布油上涨0.6%,报44.43美元/桶

【外汇】

中美关系摩擦仍存,市场观望情绪浓厚,人民币汇率小幅波动

昨日人民币兑美元中间价调至6.9803,较上一交易日上涨177点

昨日在岸人民币兑美元16:30收盘报6.9820,较上一交易日下跌47点

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

点击展开全文