跟着大佬炒股,靠谱吗?

上半年已经过去一个多月了,各个基金发完二季报也该陆续发布自己的半年报了。

每当季报、半年报、年报发布,我们能从中获取很多信息,能帮我们判断一只基金的优劣。

我们也能看到基金的持仓状况,这时候总会有投资者讨论要不要“抄作业”,跟着表现突出的基金经理买股票。

今天有才君就来说说这些报表以及“抄作业”问题。

1

怎么看报表

基金的定期报告分为季报、半年报、年报,季报一般在每个季度结束后的15个工作日内披露,半年报一般在半年结束后的60个工作日内披露,年报一般在年度结束后的90个工作日内披露年度报告。

大家现在就可以看到众多基金2019年的年报,今年一、二季度的季报,有些基金公司速度快一点,就已经发布了今年的半年报,当然,如果基金是刚成立一两个月的,就可以不发布定期报告。

这些报表可以到证监会的基金信息披露那里查询,基金公司的官网、天天基金官网还有我们的谱蓝定投APP上也可以查到。

其实三种报表的内容也差不多,不过,季报只显示仓位在前十的股票或者债券,半年报和年报会显示所有的持仓,还会多披露一个持有人结构,让我们可以看到这只基金的持有人里机构、个人和基金公司内部人员的持有比例。

三种报表要重点看的内容其实都差不多:

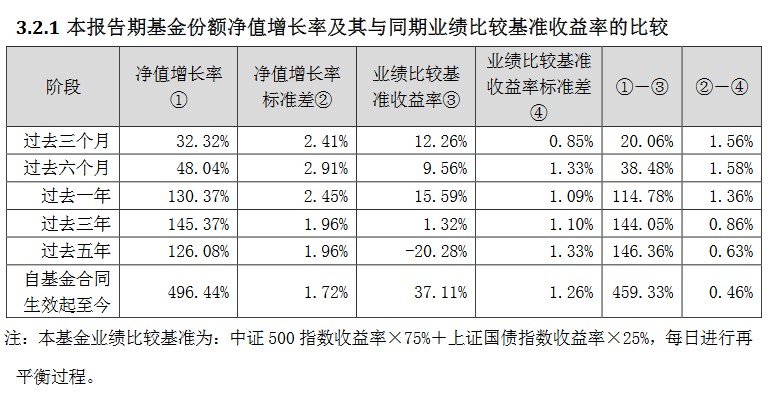

01主要财务指标和基金净值表现

在这一块可以看到基金的本期的利润和净值表现,我们主要看净值表现。

指数基金,我们要看这只基金跟业绩比较基准的差异大不大,收益高不高反倒是其次,大家可以去天天基金网上看跟踪误差。

(天天基金截图)

主动型基金,我们要看这只基金跑赢了市场多少。

(定期报告截图)

表格里的①-③,是“净值增长率”减去“业绩比较基准收益率”,可以看有没有跑赢市场。正数就是跑赢了,负数就是跑输了。

单看基金的收益,其实并不是很客观,拿它跟市场比较,我们才能知道亏钱和赚钱是基金自身的表现决定的,还是受市场大环境影响。

标准差显示的是波动率,如果②-④是负数,说明基金的波动小于业绩比较基准的波动;反之,如果是正数,说明基金的波动比业绩比较基准的波动率大。

我们选择主动型基金就是希望它能跑赢市场,如果一只基金既能跑赢市场,又能拥有比业绩比较基准更低的波动率,那它就是比较优秀的基金。

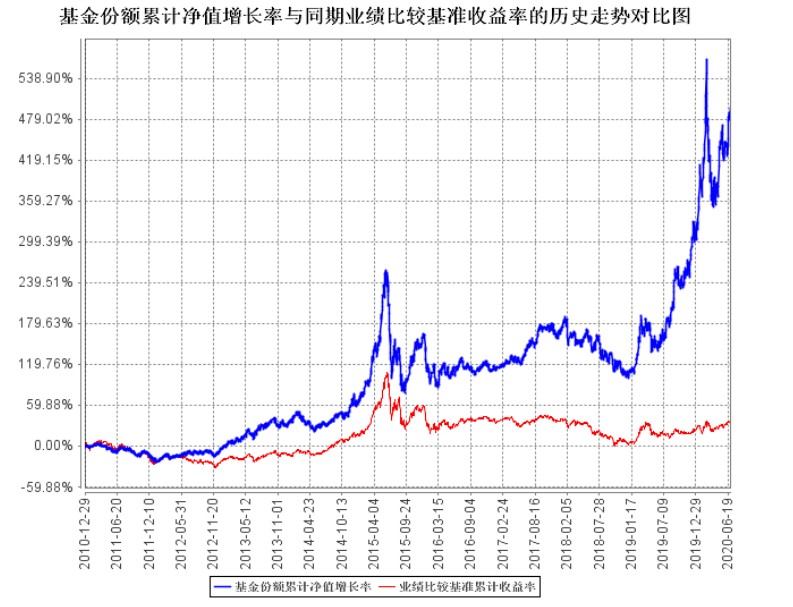

在这个表格的后面还会有一个长期走势图,我们可以看到这只基金成立以来跟业绩比较基准的对比情况,如果长期稳稳跑赢市场,那这只基金就是很不错的。

(定期报告截图)

如果是半年报和年报,在这一块还会增加一个基金利润分配情况,有利润分配就是有分红,喜欢分红的朋友们可以注意一下。

(定期报告截图)

不过有才君自己并不看重这一块,分红就是把我们手里的钱从左手换到右手,不用刻意追求。

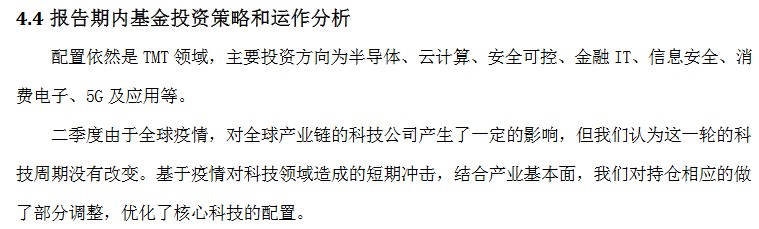

02管理人报告

这一块内容主要包括了基金经理的基本信息、基金投资策略和运作分析、报告期内基金的业绩表现文字总结还有基金的特殊情况预警。

对于选择主动型基金来说,基金经理和基金的投资策略是非常重要的信息,直接影响我们要不要投资一只基金。

基金经理的选择就是看他过往的业绩、资历、从业年限之类的,光看报告不够,还得去天天基金网上专门查一查其他的信息。

基金投资策略和运作分析会说明公司的投资策略和对于未来的预期,这一点需要跟自己的投资偏好结合,投资一个跟自己理念不相符的基金,还是蛮心累的。

(定期报告截图)

这里还会有一个基金持有人数或基金资产净值预警,如果出现预警,基金就有很大的清盘风险。

(定期报告截图)

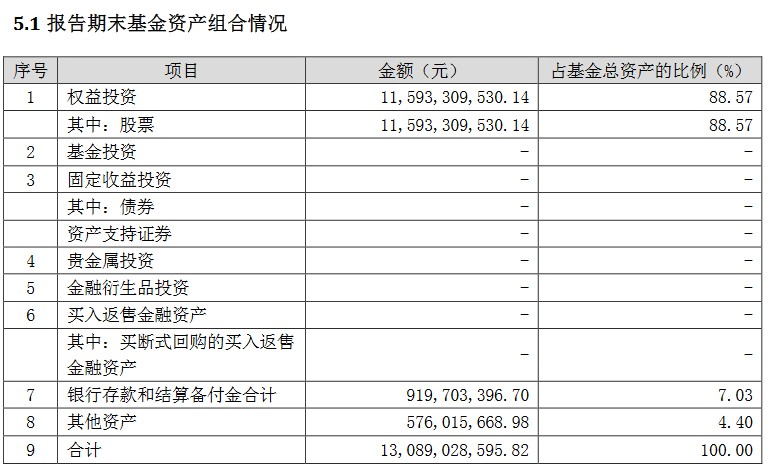

03投资组合报告

这里可以看到基金组合里各种资产的占比还有分别买了什么资产,以及股票行业分布,前十大持仓股,如果是半年报和年报还会有全部的持仓和期间出现的重大调仓明细。

(定期报告截图)

各种资产的分布还有持仓的比重可以判断基金的风险,看它的风险资产有多少,投资分不分散。分散不止是看股票的多少,还有各个行业的分布情况。

(定期报告截图)

04持有人结构

半年报和年报会公布持有人结构,持有人无非就是三种,机构投资者,个人投资者和基金公司内部的投资者。

(定期报告截图)

一般来说,大家会更愿意买基金公司内部投资者占比高的基金,因为他们对于基金的了解肯定比我们这些外人要多。一开始确实是这样,但后来基金公司也发现了投资者的这种想法,就会通过让内部人员持有来做促销。

所以大家不要迷信这个数据,有时候是基金公司故意做给我们看的,基金本身不一定好。

这里有才君要提醒一下大家,要小心机构投资者占比很大的基金,因为一旦机构投资者撤退,基金的规模就会大幅缩水,很可能导致基金清盘。

如果清盘的时候,市场正在下跌,我们不就傻眼了吗?尤其是定投的朋友,要特别注意。

如果是看已经持有的基金,这些指标就差不多了。如果是买新基金,还得看看基金的概况。

如果大家嫌麻烦,想偷个小懒,有才君觉得也可以直接看天天基金网上显示的信息,虽然不如报表详细,但大概的情况都可以看到。

想想还是投资指数基金省心,重点看跟踪误差、规模和持有人结构就差不多了,而且收益也很不错。

2

跟着大佬买股票能赚吗

每次定期报告出来,我们都能看持仓,于是有一种投资方法就是根据明星基金经理的持仓来选择股票,他买啥我就买啥。

具体的操作也很五花八门啦,比如买某一只重仓股、买新加入组合的股票、买基金长期持有的股票……

但是有才君觉得这么做还不如直接买这只基金来得省心,后者风险还更小。

因为抄明星基金经理的作业,有这3大缺点:

01个人资金不足,无法分散风险

基金的资产少的上亿,多的上百亿,他们可以买很多只股票,哪怕是仓位达到5%甚至10%的重仓股遭遇黑天鹅事件,对于整体的打击也不是非常大,甚至可能因为别的股票赚钱,基金本身并没有亏损。

但对于个人来说就不一样了,个人的资金有限,而且很多热门股票的价格并不便宜,茅台这种一手得十六七万的天价股就不说了,就算是几十块的股票,一手也得几千,自己跟着投资很难做到分散。

基金占比高达10%的重仓股腰斩了,对于基金来说,也就是5%的下跌,可对于个人呢?那就是要到天台排队了吧。

02基金的选股是为组合而选的

基金经理选股是为整个基金组合选的,有些股票是进攻的,有些股票是防守的,他们一起配合可能会有不错的选择,但单拎出来,效果未必理想。

03报告具有滞后性

在说怎么看定期报告的时候,有才君说了各种报表的发布时间,最快出品的季报也是季度结束后的十五个工作日内披露,半年报和年报的披露时间就更靠后了。

大家要知道,股票市场是一个变化很快的市场,一天可以涨跌10%,15天前这只股票可能被低估,只要来几条阳线,15天后可能已经涨到被高估的水平。

我们看到报告的时候,说不定基金经理已经把这只股票给卖了。

基金经理管理基金,除了选股还要择时,而我们看报表只能看到他们的选股,无法准确地跟踪他们的择时。

跟着大佬炒股,可能大佬100分,我们50分,比起看大佬的持仓,还不如好好看看大佬对于未来的展望,可能更靠得住。

如果真的很看好哪个基金经理,不如直接买他的基金。他的选股和择时,你都不会落下,还省去很多麻烦。

3

写在最后

看基金的定期报告,说白了就是看它表现咋样,为啥赚,为啥亏,投资理念是啥,买了啥,都有哪些人买,看了这些对于一只基金也就心里有数了。

至于跟着大佬炒股,有才君觉得没啥必要,让大佬帮你管钱不香吗?

人家读了那么多年书,从众多名校学子中厮杀出来才成为基金经理,然后再牺牲健康和发量来为我们打理财富,一年一般也就收个1.5%的管理费,我们蛮划算的。

点击展开全文

02:30

02:30