金融周报|什么是股债跷跷板现象,未来是否会持续?

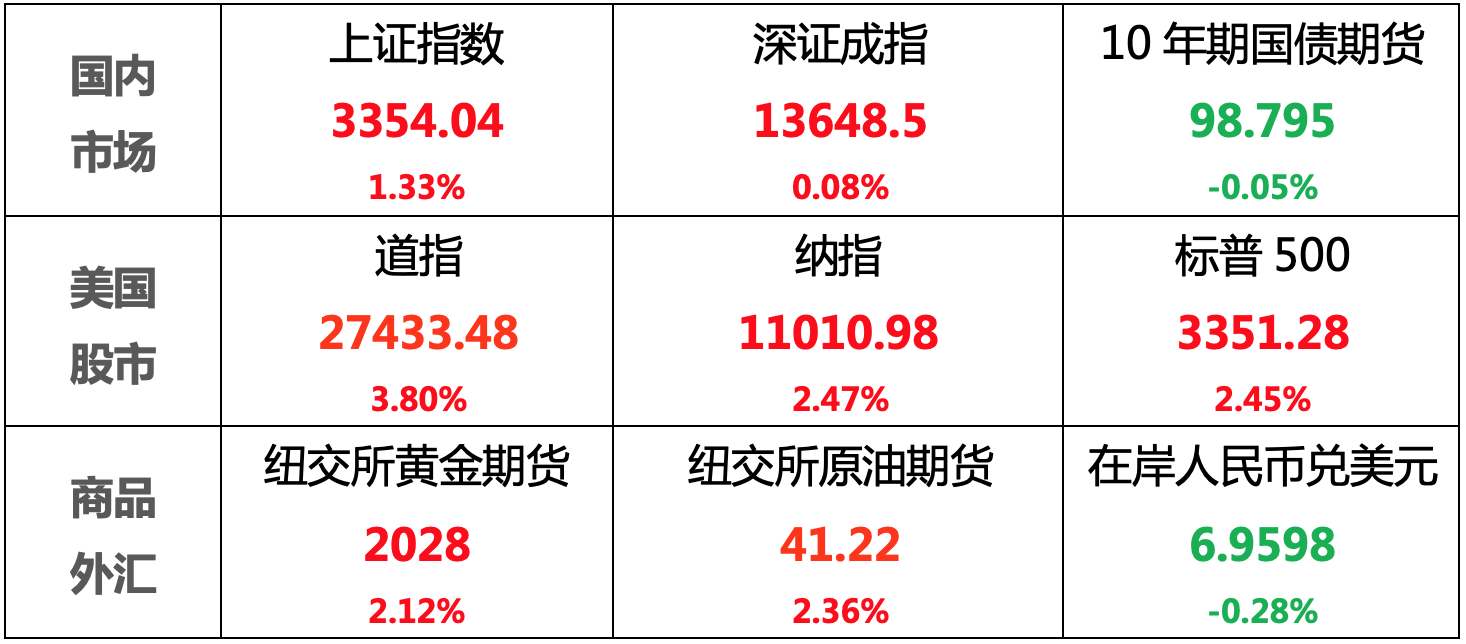

【上周市场回顾】

国内股市:维持震荡小幅攀升,周五受外围情绪扰动和获利盘止盈影响出现回调,涨幅收窄

国内债市:避险情绪虽有提升,但受央行对流动性态度偏紧和经济数据偏暖拖累,债市小跌

美国股市:非农就业数据优于预期,新冠疫苗和刺激法案谈判取得进展,带动美股集体上涨

商 品:经济刺激预期推动金价屡创新高;需求回暖和库存减少推动油价上涨

外 汇:美元触底后弱势回调,叠加中美关系紧张局势制约,人民币小幅收跌

注:数据为上周最后交易日收盘价/结算价

【本周热点解读】

什么是股债跷跷板?造成这一现象的原因是什么?未来是否会持续?

今年5月以来,随着股票市场的持续上涨,债券市场也陷入了持续的调整过程中,在各大媒体和新闻报道中“股债跷跷板”的热度和出现频率明显上升。那么,到底什么是股债跷跷板,造成股债跷跷板的原因是什么,未来这一现象是否会持续,我们对此进行了专题分析,具体如下:

一、 什么是股债跷跷板现象?

所谓“股债跷跷板”,指的是股票和债券两个市场的走势会呈现反向变动的现象。

二、 股债跷跷板的现象一直存在吗?

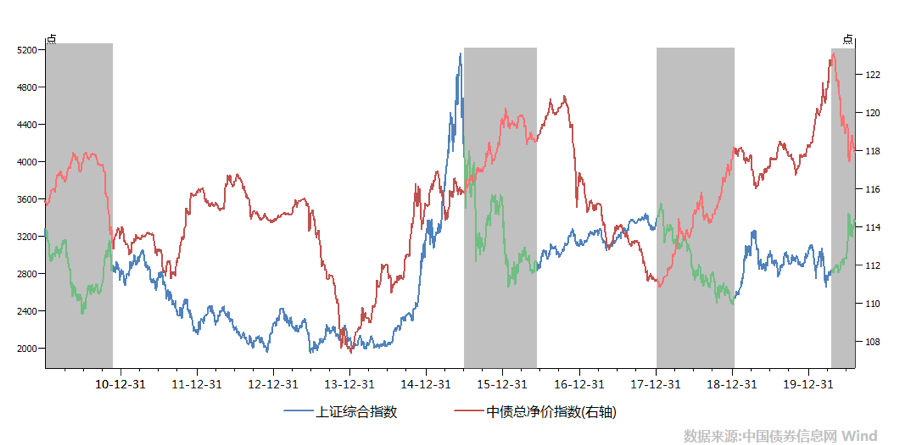

先给结论:股债跷跷板的现象并不稳定存在。我们选取了过去10年股票和债券这两大资产的走势(将上证综合指数和中债总净价指数分别作为衡量股市和债市的指标)进行了分析,发现两者之间既有反向变动,也有同向变动的情况发生。

其中,“股债跷跷板”现象较为明显的年份为2010-2011年、2015年年中-2016年年中、2018年全年以及2020年5月后。而在其他时间段,“股债跷跷板”现象并不明显,股债双牛(14年7月-14年11月),股债双杀(08年3月-08年7月)的情况也时有发生。

三、 股债跷跷板为什么会时灵时不灵?

首先,我们需要知道股票和债券的涨跌因素,通常来讲,一类资产的涨跌离不开三碗面:基本面、政策面和市场面。

(1) 从基本面来说,经济增长、企业盈利等基本面的改善一般会推动股票价格的上涨,而基本面的改善一般会提升利率水平从而债券价格下跌,反之亦然,即基本面的好坏会导致两者走势背离;

(2) 政策面方面,主要是货币政策的放水或收紧,一般会使两者走势趋同;

(3) 最后是市场面,股市和债市存在流动性分层的情况,这里给大家介绍一下广义流动性和狭义流动性的概念。我们将全市场的货币供给M2认为是广义流动性,我们将银行的超额存款准备金认为是狭义流动性。股票市场参与主体更加广泛,存在众多个人投资者,因此广义流动性对其影响更明显;而债券市场以机构投资者为主,因此狭义流动性更为关键。当全社会的货币供给与金融机构的流动性出现分层的情况时,也可能导致两者走势差异。

因此不同的经济环境搭配不同的货币政策会导致股债价格出现同向或者反向的变动。通过梳理上述股债跷跷板明显的各个时期经济基本面与政策面的实际情况发现,两种环境下更容易发生股债跷跷板:

1、 经济复苏+货币政策收紧

2、 经济转弱+货币政策放松

但该规律并非一定有效,例如在2014年下半年:同样是经济走弱+货币宽松,但出现了股债双牛,因此股债跷跷板仅是一种多因素共同作用的现象,而非一个普适的定律。

四、 近期股债跷跷板的原因是什么?

今年5月份以来,市场的“股债跷跷板”现象愈发明显,具体表现为股市上涨和债券下跌。在此期间,上证指数最大涨幅约21%,10Y国开收益率上行68BP。

本轮股强债弱的原因:经济复苏+政策收紧+流动性分层,跟上述总结的第一种环境较为接近。

(1) 从基本面的角度来说,5月份以来,经济数据与金融数据等各项指标均反映基本面逐步改善。

(2) 从政策面的角度来说,虽然整体上货币宽松的主基调没有改变,但短期较为谨慎,注重对中小微的定向支持而非全市场大水漫灌,将更加有利于企业的融资和未来的盈利改善,整体上更加利好股票市场而非债券市场。

(3) 从市场面的角度来说,央行5月以来的公开市场投放逐步减少,银行超储率处于低位,狭义流动性收缩的同时代表广义流动性的M2却处在高位。此外,货币基金等将债券作为底层资产的资管产品的收益率持续下行,股票市场的连续上涨使追求更高收益率的资金更多的流入股市,债券的资金向股票市场的迁移也对股债跷跷板起到了放大作用。

五、 股债跷跷板的未来展望

短期预计该现象仍将存在,但是否延续仍将取决于经济基本面、政策面、资金面的边际变化。

支撑股债跷跷板的因素:

1、 基本面仍处修复阶段。PMI、社融、M2等经济先行指标均显示我国经济短期内逐步改善的趋势不会改变,企业盈利预计改善,通胀亦可能将逐步抬升。从这一角度将对利好股票市场,利空债券市场。

2、 货币政策仍将维持谨慎态度。从7月的中央政治局会议以及央行二季度的货币政策执行报告强化了央行对货币政策短期偏紧的态度。预计在基本面改善和外部因素扰动的背景下,政策面将维持稳健,保留后续的调控空间。相应的,流动性宽松的预期减弱会一定程度上压制债券市场,而全市场的货币供应依旧充裕,资金面对债市的压制影响更加显著。

3、 投资者偏好。经历过5月以来的债市大跌,个人投资者对于债券这类稳健资产的信心受到重创,同时虽然大资管新规的过渡期已确定延期一年,但中长期银行理财等资管产品的净值化转型趋势不会改变,债券类产品的波动亦成为常态,叠加股市的赚钱效应,短期内权益市场的认可程度更高,进而对“股债跷跷板”形成支撑。

但需要注意的是,当前权益市场的风险仍存,基本面和企业的盈利仍面临不确定性,新冠疫情在全球范围内仍未得到有效控制,海外经济的疲弱亦会对我国的出口造成拖累。债券作为避险类资产仍有配置价值,尤其是针对稳健类投资者。

结合上述的分析,我们再次强调股债跷跷板是表象,并非定律,本质还是要看经济基本面、政策面、资金面的综合影响。当前市场的不确定性和波动性不断加大,个人投资者不可盲目依照“股债跷跷板”规律进行投资,在投资时需要更加谨慎和结合多方面因素综合判断,分散投资,不可盲目追求高收益。

【本周重点关注】

1、8月10日:中国7月CPI、PPI

2、8月11日:美国7月PPI,中国7月汽车销量

3、8月12日:中国7月社融和M2,欧盟6月工业生产指数,美国7月CPI

4、8月13日:美国7月联邦政府财政赤字,美国当周领取失业金人数

5、8月14日:中国7月工业增加值、固定资产投资、社会消费品零售总额,美国7月零售总额

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

点击展开全文