金融早报|7月社融增速放缓;美股尾盘跳水

【昨日市场回顾】

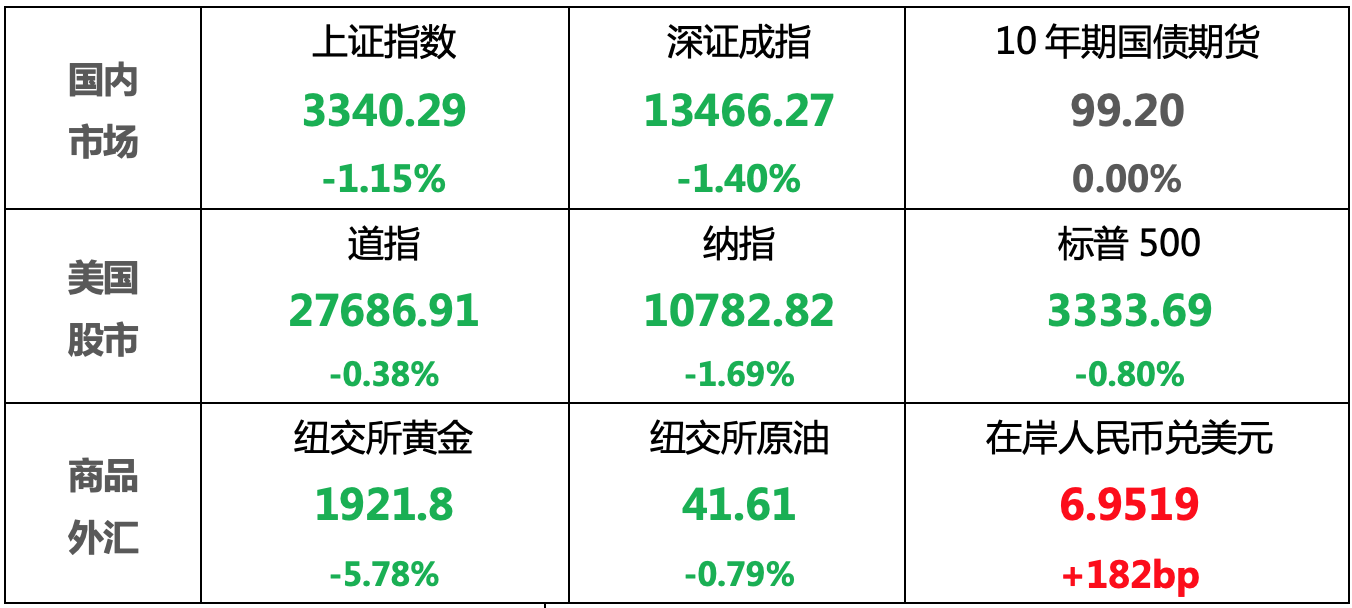

国内股市:外围市场走好使资本流出压力增大,叠加对金融数据的悲观预期,午后三大股指集体跳水

国内债市:资金面边际收紧,盘中股债跷跷板效应再现,债市午后因A股跳水有所反弹,但整体波动有限

美国股市:俄国首只病毒疫苗获批,一度提振市场情绪,但随后疫苗质疑加之实际利率抬升、刺激方案悬而未决令美股尾盘跳水

商 品:美债收益率上升导致金价创七年来最大跌幅,需求担忧仍在拖累油价小幅收跌

外 汇:尽管短期中美关系不确定性加剧,但海外风险情绪有所回暖带动人民币小幅上涨

注:数据为前一交易日收盘价/结算价

【国内要闻】

1、中国7月社会融资规模增量 16900亿人民币,预期 18500亿人民币,前值 34300亿人民币。中国7月新增人民币贷款 9927亿人民币,预期 12000亿人民币,前值 18100亿人民币。中国7月M0货币供应同比 9.9%,预期 9.5%,前值 9.5%。中国7月M1货币供应同比 6.9%,预期 7%,前值 6.5%。中国7月M2货币供应同比10.7%,预期11.2%,前值11.1%。

点评:7月金融数据有所回落,社融增量和新增人民币贷款均不及预期。M2增速也是自6个月来首次出现下降。

主因货币政策转向,由前期的宽松转为稳健适度,信贷投放总规模缩减。此外国内债市经前期大跌后,情绪较为低迷,政府债券和信用债发行规模也有所减少,共同推动金融数据回落。

需要注意的是,非银行业金融机构存款大幅增加1.8万亿元,表明股市行情较好引发的存款迁移效应明显。

整体而言,社融的放缓一定程度上代表着经济活动融资需求的减弱,国内经济的复苏功能可能弱化,未来仍存不确定性,因此金融市场的震荡预计仍将持续,个人投资者需要注意风险。

2、央行公开市场进行1400亿元7天期逆回购操作,今日无逆回购到期。据此计算,央行公开市场净投放1400亿元。原本于本周周日8月15日到期的4000亿元MLF资金因遇节假日顺延至17日(下周一)回笼。

点评:随着税期临近,政府债券发行规模回升对资金面开始形成扰动,央行连续三日开展逆回购操作呵护资金面。MLF到期资金顺延至下周一,需关注后续央行到期对冲操作。

3、工信部对《电信和互联网行业数据安全标准体系建设指南》征求意见,将重点在5G、移动互联网、车联网、物联网、工业互联网、云计算、大数据、人工智能、区块链等重点领域进行布局。

点评:电信和互联网行业发展对国家综合实力提升具有重要意义,工信部征求意见中的重点应用领域将成为未来发展方向。随着近期中美摩擦美国对中国各大科技公司的持续打压,预计未来国内政策面对科技行业的支持将进一步加大。

4、中汽协:7月汽车产销形势总体稳定,分别完成220.1万辆和211.2万辆,环比分别下降5.3%和8.2%,同比分别增长21.9%和16.4%;其中,新能源汽车产销分别完成10万辆和9.8万辆,同比分别增长15.6%和19.3%。

点评:汽车行业产销增速符合预期,同比均出现双位数上涨,体现出疫情过后国内内需有所改善。其中,新能源汽车增速略好于传统汽车,体现了政策的扶持以及新能源汽车在市场上认可程度的提升。伴随理想汽车上市、小鹏汽车即将赴美上市、特斯拉上海扩招,预计新能源汽车领域可能将保持较快增长。

【海外要闻】

1、俄罗斯注册全球首款新冠疫苗,官方称接种后可形成长达2年的免疫力。俄罗斯主权财富基金RDIF总裁表示,已收到全球20多个国家10亿剂新冠疫苗购买请求,并同意在其他五个国家生产,总产能将达到每年5亿剂。

点评:全球首只新冠疫苗获批,提振市场风险偏好情绪。但也有质疑声称由于这款疫苗刚刚完成二期临床试验就已“抢跑”,目前尚不清楚这种疫苗的有效性和安全性。

世界卫生组织发言人称,希望审查俄罗斯新冠疫苗安全性的相关数据。整体而言,疫苗取得重大进展短期内将利好股市等风险资产,利空黄金、债券等避险资产,但仍需观察疫苗的有效性与后续进展。

2、美国参议院多数党(共和党)领袖麦康奈尔:刺激计划谈判陷入僵局;需要结束谈判僵局,自上周五谈判结束以来,僵局持续了很长时间。

点评:美国新一轮财政措施谈判悬而未决,此外,特朗普日前绕过国会签署了一系列旨在扩大抗疫救济措施的行政命令,其中一项要求为失业者提供每周400美元的额外失业援助,各州承担其中的100美金,遭到多州反对。美国财政刺激方案一拖再拖打压市场信心,利空美股等资产。

3、美国7月PPI同比降0.4%,预期降0.7%,前值降0.8%;环比升0.6%,预期升0.3%,前值降0.2%。美国7月NFIB小型企业信心指数为98.8,预期为100.5,前值为100.6。

点评:美国7月PPI环比增长超出预期,同比降幅持续缩窄,除去食品、能源和贸易服务等波动性较大的部门,美国7月核心PPI环比增长0.5%,同样高于预期的增长0.1%,前值为降低0.3%。

反映出美国疫情逐步放缓后,生产端有所改善,但仍远低于疫情前的水平,当前整体复苏的势头有限。

4、美国本周将创纪录发行1120亿美元国债,10年期美债收益率日内一度涨超6个基点,创自6月5日以来最大涨幅,30年期美债收益率涨8个基点,为8周最大涨幅。

点评:美国经济数据的逐步改善,叠加巨量的国债发行带来了较大的供给端压力,美国国债收益率大幅上行,对应的债券价格大幅下跌。美国10年期国债收益率被认为是市场锚定的无风险利率,无风险利率的上行将相应的影响大类资产的价格走势,整体上利空美股、黄金等资产。

【国内股市】

外围市场走好使资本流出压力增大,叠加市场对金融数据的悲观预期,午后三大股指集体跳水

1、A股整体行情

上证指数下跌1.15%报3340.29点

深证成指下跌1.4%报13466.27点

创业板指下跌1.7%报2688.7点

两市成交额连续10个交易日突破万亿

2、行业板块情况

船舶制造、农牧饲渔、银行等少数行业板块上涨

贵金属、软件服务、券商信托、有色金属、多元金融等行业板块跌幅靠前

【国内债市】

资金面边际收紧,盘中股债跷跷板效应再现,债市午后因A股跳水后有所反弹,但整体波动有限

1、资金面---有所收紧

央行适度开展逆回购操作,但随着税期临近,资金面也有所收紧,隔夜品种上行7.2bp报2.201%

2、利率债---窄幅波动

银行间主要利率债收益率波动较小,10年期国债收益率上行0.26bp报2.955%,10年期国开债收益率近乎持平前日报3.46%

3、国债期货---同样波动甚微

10年期主力合约、2年期力合约均收平,5年期主力合约跌0.06%

【美国股市】

俄国首只病毒疫苗获批,一度提振市场情绪,但随后疫苗质疑,加之实际利率抬升、刺激方案悬而未决令美股尾盘跳水

1、美股整体行情

道指跌0.38%,报27686.91点

标普500指数跌0.8%,报3333.69点

纳指跌1.69%,报10782.82点

2、行业板块情况

复工股依然表现相对较强,旅游、航空、汽车等个股多数上涨

金融、工业板块领涨,分别上涨1.30%、0.53%

基建、地产、科技板块领跌,分别下跌2.13%、1.87%、1.78%

【商 品】

美债收益率上升导致金价创七年来最大跌幅,需求担忧仍在拖累油价小幅收跌

1、贵金属---贵金属集体跳水

COMEX黄金期货下跌5.78%,报1921.8美元/盎司,创2013年6月以来最大跌幅

COMEX白银期货下跌15.04%,报24.77美元/盎司,脱离逾7年高位

2、原油---全线收跌

NYMEX原油期货下跌0.79%,报41.61美元/桶

ICE布油下跌1.00%,报44.54美元/桶

【外 汇】

尽管短期中美关系不确定性加剧,但海外风险情绪有所回暖带动人民币小幅上涨

昨日人民币兑美元中间价调贬62个基点,报6.9711

昨日在岸人民币兑美元收盘上涨182基点,报6.9519

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

点击展开全文