终身寿险,又贵又没什么意义的险种

想起之前给朋友推荐定期寿险的时候,他们大多都会弱弱的再问一句:那保障终身的有吗?

我会告诉他们:有,但价格完全不是同一回事,且配置的原理完全不同,其实你暂时没必要考虑。

但他们还是会弱弱的再说一句:发来看看,如果可以接受,还是想保终身好一点。

然后我发给他们看完之后,就不再提这事了。

今天咱想好好说说,终身寿险和定期寿险的价格差距到底有多大?为什么会相差那么大?

1 终身寿险和定期寿险的价格到底能差多少倍?

终身寿险的价格非常贵,实际需求相对小众,所以,虽然线下基本每家保险公司都有这类保险,但线上市场上这类产品却相对较少。

华贵人寿的小爱终身寿险目前来看,差不多是终身寿险中最便宜的,而他家的大麦2020定期寿险也属于底价。

用同一家保险公司的产品做对比比较合适,这样能减少很多偏差因素,两款产品的保障内容也都是身故和全残,所以就用他家的两款产品做个对比:

上图以30岁的人,买100万保额,30年交来测算,小爱终身寿险保障期是终身,大麦2020的保障期是30年。

两款产品的价格相差能达到近十倍,男性为8.2倍,女性为13.3倍。

价格就是能差这么多倍,这就是定期寿险和终身寿险的价格差距。

所以,终身寿险真不是一般人买得起的,或者说真不是一般人有必要配置的。

2 那为什么终身寿险和定期寿险的价格差距会这么大呢?

一方面是保障的时间长短不同,以30岁来算,大麦2020保障30年,也就是到60岁,小爱终身寿险保障至105岁,也就是保障75年,比大麦2020多保了45年。

另一方面,则是最关键的,身故风险随着年龄增加会越来越大,带来的就是保障成本越来越高。

说人话就是岁数越大,越容易死,这没什么好说的,是个人都懂。

小爱终身寿险比大麦2020多保的不是简单的多45年而已,多保的是60岁之后的这45年,这多保的45年的成本是远高于前面60年。

举个最简单的数据,根据《生命表(2010-2013)》中非养老类业务一表的数据:

30岁男士的死亡概率是:0.0797%

60岁男士的死亡概率是:0.9161%

90岁男士的死亡概率是:20.3765%

60岁男士的死亡概率是30岁男士的11.5倍,90岁男士的死亡概率是30岁男士的255.7倍。

要不是长期险的定价中有涉及到内部利率,能通过时间产生利息去支付未来的成本,这上百倍的概率差距就会是实实在在反应在价格上的差距。

是因为给算利息,而保额一直保持不变,才让小爱终身寿险的价格差距只有大麦2020的约10倍而已。

很多人想买终身寿险的原因都只有一个,那就是最后总能赔。

对,终身寿险是必赔的保险,你知道,保险公司也知道,所以,105岁的死亡概率是100%,所以买终身寿险,他就很没有保险的味道。

你有很大部分的钱是属于存在保险公司到105岁的时候算上利息还给你的。

还有更大的部分是每年被扣去的高额保障成本。

风险高,所以扣除的保障成本就该高,这是很符合概率逻辑,但不符合你的实际利益。

保险有价值的地方就在于解决小概率大损失的风险,这是核心功用,其他的情况则更偏向博彩性质了。

就用最简单的博彩例子来说明也很容易理解。

1-假如一张彩票是1块钱,中奖了能拿到100万,就算明明白白的告诉你中奖率是百万分之一,我相信你也有可能愿意买。

因为什么?因为成本只要1块钱,玩得起,万一真中了呢?

2-假如一盘赌注,输赢概率对半分,各50%,你要下50万的本金,赢了就得到100万,输了就这50万都没了,我相信这种情况绝大部分人都不会去玩。

因为虽然每把的概率都有50%,但并不意味着你玩两把就一定能赢,你玩两把能赢一把的概率只有75%,还是有25%的概率会连输。

但输了两把你就直接没了100万,那么,是不是傻子才会去玩这样感觉好像明显不划算的赌注呢?

也许我举得这个例子不是那么恰当,但本质上差不多是一个意思,买定期寿险就类似买彩票,买终身寿险就类似下赌注。

前面有提到的,90岁男士的死亡概率是20.4%,不也就意味着5年没身故,钱就等于保额了吗?

之前我老是说买定期寿险是为了覆盖家庭责任,身故保障这块最核心的只有30岁到60岁这30年。

这篇换个更实在的道理来解释,不讲那么多责任。

从上面这个利益逻辑上来解释,我相信更容易理解终身寿险为什么会这么贵。

3

很多人想买终身寿险一方面是考虑可以存钱,另一方面则确实或多或少的考虑到了资产传承这个问题。

如果说想买寿险来存钱,这真的不合适,逻辑还是那句话,你每年的本金都要先抵扣保障成本的,实际利率真高不到哪里去。

至于买终身寿险适合做资产传承,这也是我认为终身寿险仅有的一个勉强可以算得上的作用。

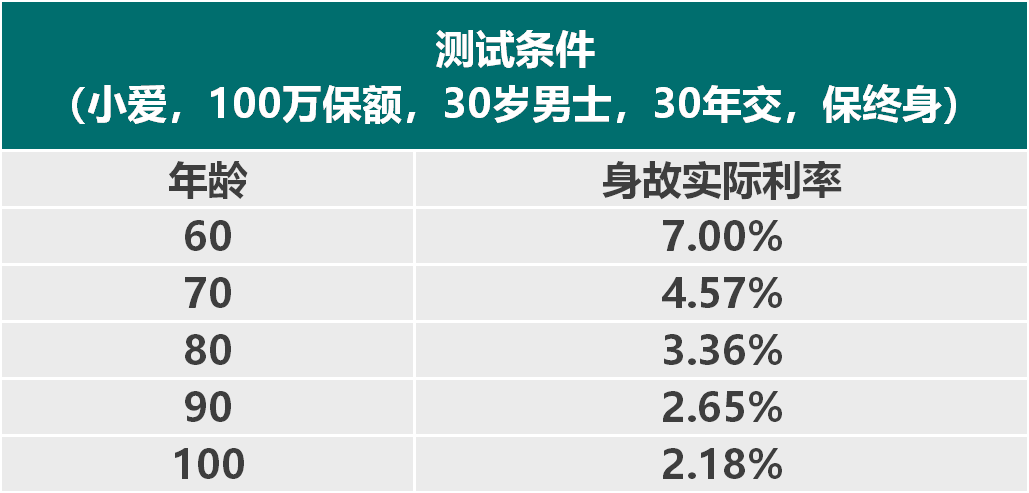

不过,这个作用到底怎么样?还是以小爱终身寿险做个测算:

上表是小爱终身寿险在不同年龄身故拿到的100万保额,和对应交的总保费计算的实际收益率。

可以看出,就算作为资产传承为目的来配置,在70岁之后的身故实际收益水平差强人意。

就算真的看中70岁前的这个身故利益,那也还是买定期寿险利益更大。

而且还有一个细思极恐的问题,这笔钱是打算死后留给家人孩子的,而这笔钱是不断贬值的,不管到什么时候,都是100万。

这里就涉及一个人性问题了,活得越久,你的遗产就越不值钱,你到底对赌的是自己活得久一点,还是希望自己早点?

所以,终身寿险在我眼里真的很不可言喻。

另外,别和我说什么避债避税之类的话术,听腻了,真要避债避税,比买保险高明的手段多了去了。

还有像遗产分配这类功能,终身寿险只是有这种功能,但并不是只有终身寿险有这类功能。

别绞尽脑汁去想终身寿险的意义,何不换个角度去思考,想想为什么保险公司那么喜欢代理人卖终身寿险?

当然,话不能说满,市场上也并不是所有的终身寿险都一无是处的。

还有另一种挂着寿险的名头实际上是理财产品的终身寿险,那就是现金价值会超过保额的寿险。

这类寿险的身故保障基本上都是返还现金价值,这就意味着你的钱就真的变成存在保险公司理财的钱了,身故退还你存在保险公司的钱,也就不会再扣除身故保障了。

这类终身寿险本质上是固定收益的长期理财产品。

所以具体好不好就很直观的看收益率就可以了,不带身故保障的终身寿险,反而有可能是好寿险,这点也挺讽刺的。

本篇仅代表个人观点,我个人是一直都不怎么喜欢终身寿险的,至于如果有其他见解,那么,爱买的买,爱卖的卖。

点击展开全文