金融早报|民间借贷利率红线降至15.4%;科技股带动美股攀升

【昨日市场回顾】

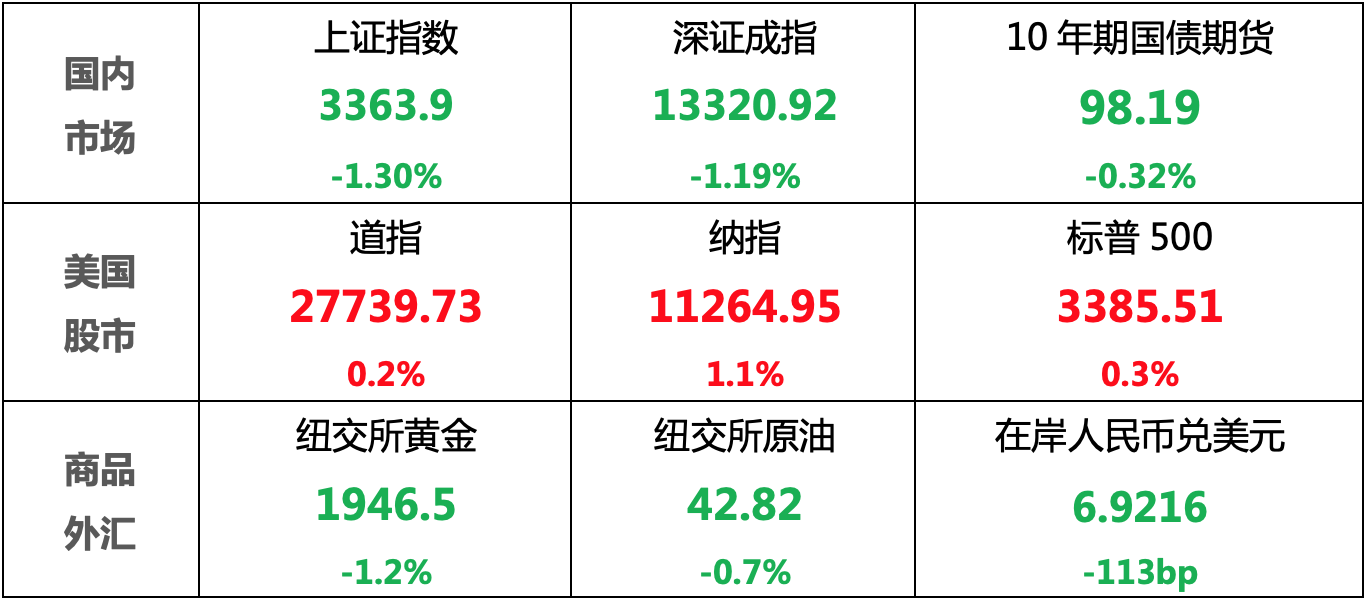

国内股市:A股全天维持调整态势,三大股指集体收跌,上证指数失守3400关口

国内债市:近期资金面是影响债市的主要因素,央行净回笼叠加供给端压力,债市全线收跌

美国股市:市场对大型科技公司在疫情下的盈利预期乐观,科技股带动美股攀升,纳指创记录新高

商品:避险情绪虽有提升,但美元强势反弹仍拖累金价下跌;美就业数据不及预期加剧需求疲软的担忧,油价下跌

外汇:美联储7月会议纪要并未暗示进一步的货币宽松,美元走强,人民币下跌

注:数据为前一交易日收盘价/结算价

【国内要闻】

1、央行公告称,8月21日在开展中央国库现金管理商业银行定期存款操作500亿元的基础上,以利率招标方式开展了2000亿元逆回购操作,包括1500亿元7天期和500亿元14天期,中标利率分别为2.20%和2.35%。

点评:近期地方债连续大量发行对流动性影响较大,银行间资金面明显收紧,今日央行为呵护资金面开展了大量的逆回购操作,将有助于资金面的缓解,一定程度上减轻短期的债市压力。

2、8月LPR报价出炉:1年期品种报3.85%,上次为3.85%,5年期以上品种报4.65%,上次为4.65%。

点评:LPR连续4个月维持不变,基本符合市场预期。主要原因可能来自两个方面:1)国内经济持续复苏,叠加地缘政治不稳定性因素加大,货币政策层面倾向于维持偏谨慎态度和保留调控空间,旨在精准调控而非无限宽松。2)从市场资金端来看,近期资金面明显偏紧,银行吸收存款压力增大,银行“加点”的压降动力可能不足。

3、中国下调民间借贷利率司法保护上限至不超过一年期贷款市场报价利率(LPR)四倍的水平,存量业务风险或走升。按最新LPR计算,该上限目前为15.4%,大幅低于原规定的24%和36%

点评:关于大幅度降低民间借贷利率的司法保护上限的原因,主要包括五个方面,一是经济社会发展的客观要求,二是规范民间贷活动的客观需要,三是确保民间借贷平稳健康发展的需要,四是推动利率市场化改革的必然要求,五是统一司法裁判标准的现实需求。但需注意的是,我国企业信用资质存在较大的分化,价格管制可能会恶化市场的资金供求关系,借贷利率上限的效果如何仍有待观察。

4、商务部:中美双方已商定将于近日举行通话;欢迎包括美资在内的外国投资者在中国投资经营,今年以来,星巴克、开市客、特斯拉等一批美资大项目纷纷落地到资,显示出美国投资者和美资企业对中国市场的信心。

点评:前期消息面不断透露出中美协议第一阶段进展顺利的暗示,随着中美通话的临近,中美关系紧张局势有望有所缓和。但仍需关注中美通话的实际结果以及美国大选候选人态度对中美关系的影响。

5、央行:二季度银行账户数量增幅回升,非现金支付业务量恢复增长,支付系统业务量持续增长,全国支付体系运行总体平稳;银行共处理电子支付业务577.70亿笔,金额674.01万亿元;其中移动支付业务301.41亿笔,金额106.17万亿元,同比分别增长26.99%和33.61%

点评:银行账户数量增幅回升与国内经济复苏步奏基本一致,其中,电子支付业务与移动支付业务激增既体现出人民支付习惯的改变,也表现出了银行体系对于电子支付业务的处理能力,为后续数字货币的推广提供了理论支撑和技术支持。

【海外要闻】

1、美国8月15日当周初请失业金人数为110.6万人,预期92.5万人,前值96.3万人。美国8月费城联储制造业指数为17.2,预期20.8,前值24.1。

点评:美国上周首次申领失业金人数意外增加,达到逾110万,表明劳动力市场复苏遇阻。费城的制造业指数亦不及预期,表明美国经济的需求端依旧疲弱,整体提升市场避险情绪。

2、欧洲央行7月份会议纪要显示,在欧元区主权债券市场,疫情前的融资条件基本上已经恢复。金融市场的平静依赖于持续的支持性政策措施;部分委员认为紧急抗疫购债计划(PEPP)额度应为上限,而非目标;当前的预期是充分使用紧急抗疫购债计划额度,并强调计划灵活性。

点评:欧洲央行会议纪要显示:1)欧洲主要经济体的金融状况正以缓慢但稳定的速度接近疫情前的水平;2)救济政策例如紧急抗议购债计划需要更加灵活适度;3)随着对病毒的持续控制和封锁措施的放松,消费出现了初步复苏的迹象,而一些国家的工业产出也出现了显著反弹,但仍表达了谨慎态度。整体上,欧洲央行虽表示当前金融和经济有一定的恢复,未来的调控措施需要更加灵活,但经济复苏的广度和规模仍然不平衡,且呈现出局部性,未来仍存在较大的不确定性,预计欧洲央行仍需继续观察经济复苏进展后才能给出更加明确的政策指引。

【国内股市】

A股全天基本维持调整态势,三大股指集体收跌,上证指数失守3400关口

1、A股整体行情

上证指数收报3363.9点,跌1.30%

深证成指收报13320.92点,跌1.19%

创业板指收报2587.86点,跌0.96%

两市成交额近1.1万亿元;北向资金净流出超50亿元

2、行业板块情况

电力行业、酿酒行业、农牧饲渔、水泥建材、园林工程等行业板块涨幅靠前

船舶制造、航天航空、医疗行业、保险、软件服务等行业板块跌幅靠前

【国内债市】

近期资金面是影响债市的主要因素,央行净回笼叠加供给端压力,债市全线收跌

1、资金面---明显收紧

央行虽进行公开市场投放但实际转为净回笼,加之短期地方债连续大量发行挤占流动性,银行间资金面明显收紧,隔夜品种上行2.4bp报2.1720%

2、利率债---小幅下跌

银行间主要利率债收益率明显上行0.5-5bp,10年期国开债收益率上行2bp报3.5250%,10年期国债收益率上行0.51bp报2.9950%,盘中一度触及3.0%关口

3、国债期货---全线收跌

10年期主力合约跌0.32%,创7月9日以来新低;5年期主力合约跌0.20%,创1月9日以来新低;2年期主力合约跌0.08%

【美国股市】

市场对大型科技公司在疫情下的盈利预期乐观,科技股带动美股攀升,纳指创记录新高

1、美股整体行情

道琼斯工业指数上涨0.2%,报27739.73点

标普500指数上涨0.3%,报3385.51点

纳斯达克指数上涨1.1%,报11264.95点

2、行业板块情况

标普500行业板块涨跌互现

信息技术、通讯服务板块领涨,分别上涨1.44%、1.37%

能源、金融板块领跌,分别下跌2.13%、0.9%

【商品】

避险情绪虽有提升,但美元强势反弹仍拖累金价下跌;美就业数据不及预期加剧需求疲软的担忧,油价下跌

1、贵金属---下跌

COMEX黄金期货下跌1.2%,报1,946.50美元/盎司

COMEX白银期货下跌0.7%,报27.3010美元/盎司

2、原油---下跌

NYMEX原油期货下跌0.7%,报42.82美元/桶

ICE布油下跌1.0%,报44.90美元/桶

【外汇】

美联储会议纪要并未暗示进一步的货币宽松,美元走强,人民币下跌

昨日人民币兑美元中间价调贬106个基点,报6.9274,结束6天连升

昨日在岸人民币兑美元下跌113个基点,报6.9216

文中数据来源:wind

免责声明:

本文由小满理财研究所提供,报告中所提供的信息,均以合法公开途径获得,但并不保证报告所述信息的准确性及完整性。任何读者在阅读前,请自行评估接收相关推送内容的适当性。

在任何情况下,文中所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,阅读者应当对本文中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

点击展开全文