钱不是省出来的?只是因为你不会存钱!

奉行“钱不是省出来的”大部分年轻人:

月薪3000,月光

月薪7000,月光

月薪1万,月光

月薪1.5万,还是月光

生病需要急用的时候,没钱

需要买房的时候,没钱

有好投资项目的时候,没钱

01 人的生命周期和理财周期

“钱不是省出来的。” 当真如此吗?

如果不是靠节省持家,这一辈子可能在魔都也无法买房。

特别是人到中年,上有老、小有小,你还敢不去攒钱吗?

人有生命周期,同样,也存在理财周期,大致分为以下几个阶段。

个人情况不一样,对于财富的认识和管理能力也皆不相同。

02 年轻人攒钱,只是为了养成理财习惯

当我们还是单身的年轻人时,或许还可以骄傲的说:钱不是省出来的,而是挣出来的。

年轻气盛,面临着许多机遇,同时,享受着一人吃饱,全家不饿的状态。但是,在这个阶段,重心不是攒钱,而是通过攒钱,养成良好的理财习惯。

等工作三到五年,通常就会考虑成家立业。而买房,就成为了刚需。

假如一直奉行“钱不是省出来的”,到买房这个关键时刻,可能就是拿不出来房子的首付,更别提每月的月供了。

03 上有老、下有小,唯有攒钱能撑起家

在35岁-44岁稳定期,孩子上小学,如果还没有存钱,如何能招架得住孩子的兴趣班,拿出给年迈父母看病的钱?

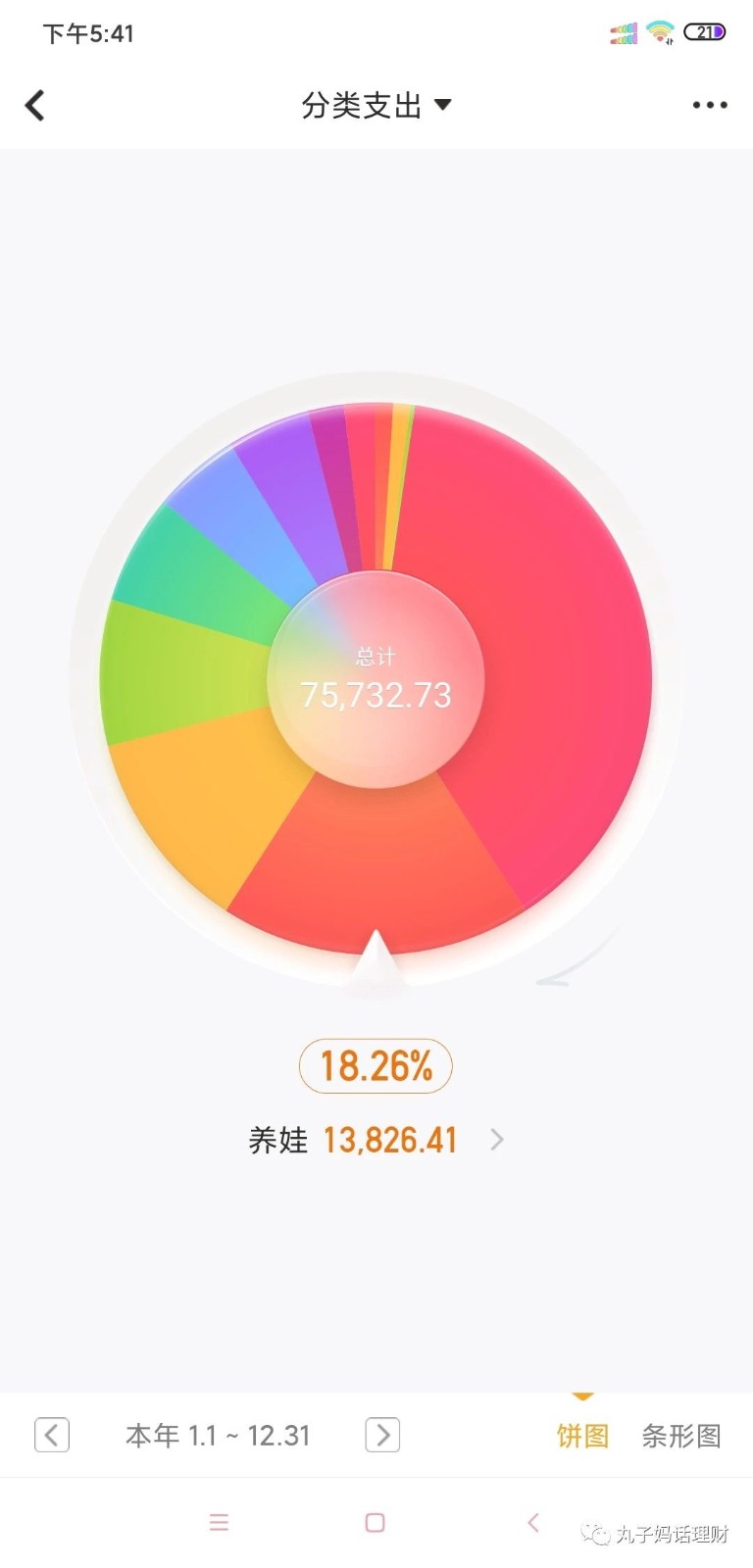

一直是随手记的忠粉,从孩子出生就在上面记录孩子的各项支出费用。到今年目前为止,孩子支出约13826元,约占家庭支出的18%。

而在孩子兴趣班或者辅导班上,一点也不含糊。如果不是前期,从牙缝里省出来的钱,怎么能负担其课堂外的教育费用呢?

有些人可能会反对说:不是我不想攒钱,只是我根本就攒不下来钱。

每次听完后,我就替他们着急。试问,让你每天存10元钱,连续存三个月,能做到吗?

不用想着每次能存上一笔大金额的钱,只要能坚持做“存钱”这件事就很不错了。

分享两个很管用的存钱方式,屡试不爽。

一、用“一个公式”来帮助你存下钱。

支出=收入-存款,而不是存款=收入-支出

选择的顺序不同,会导致不同的结果。假如预先算出当月的总收入,提前规划好每月的攒钱金额,剩下的才是可以消费的资金。

打个比方,月入10000元,根据存钱计划,每月攒3000元,实际可供支配的金额为7000元。这3000元存入到定期理财,没法取出来,不然遇到要用钱的时候,可能就会动用这笔资金。

记得刚毕业那会,就是采用这种方式,月入不到2000元,每月工资一到账,就去银行柜台存钱,办理的零存整取业务,这样坚持下来,最后在打算买房的时候,总共积攒了11万元。

二、采用“基金定投”以小博大。

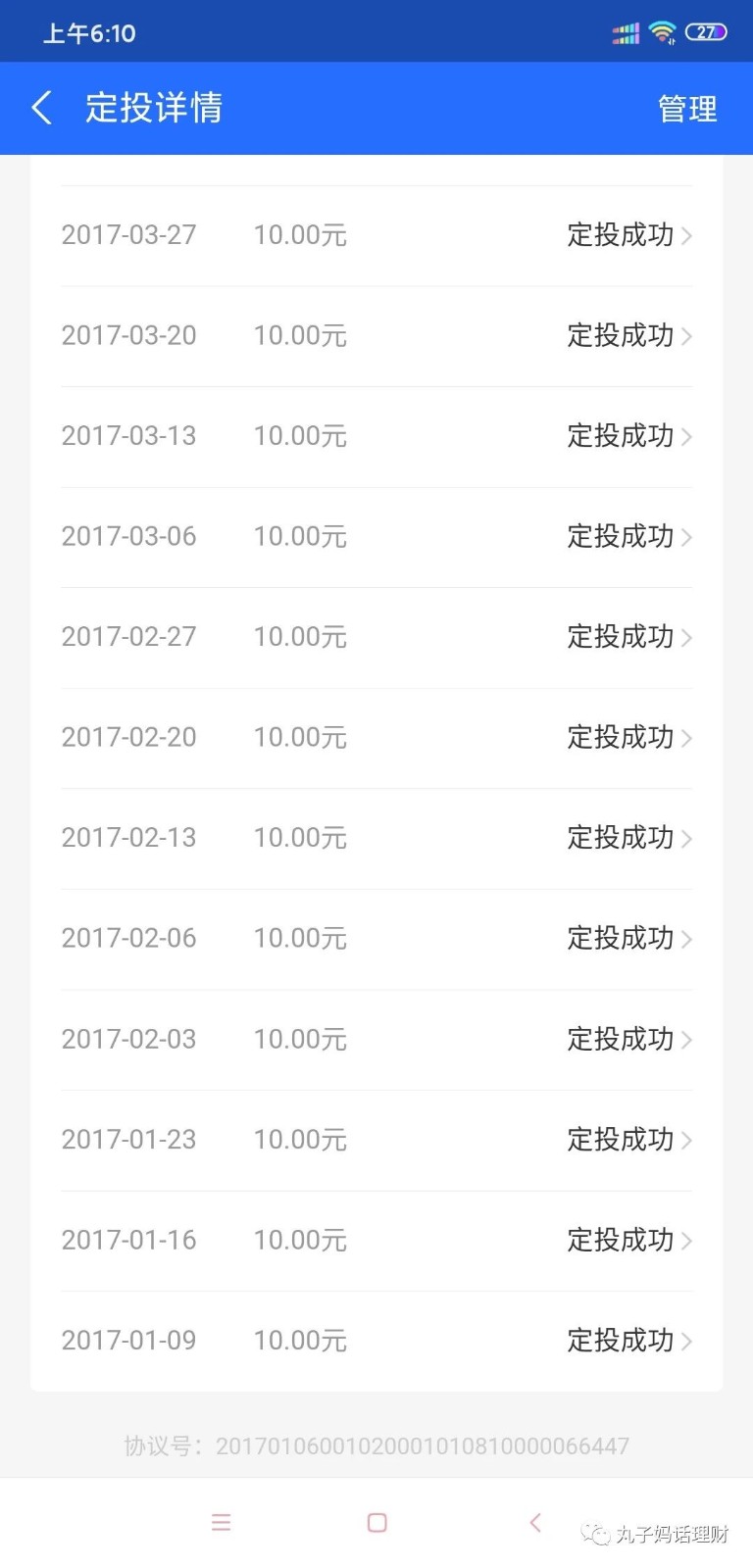

由于长时间泡在理财社区,后来知道了“基金定投”,而基金定投的门槛相当低,最低可以选择每次买10元基金,在事先设置好的日期,系统自动扣款。不用去柜台,可以在手机APP上选择“基金定投”。

刚开始的时候,胆子比较小,就选择的每周定投10元,坚持一段时间后,发现比零存整取的收益高多了,而且根本不用我操心,每次领完工资,先将其中一部分资金存入基金账户,等待定时扣款,然后将定投金额提高成每周50元,100元,到150元。。。慢慢地,基金收益提高了,已经趁高赎回了一些,到目前为止,基金持有收益96%。

每次扣10元钱,我想对任何人来说,基本上都没难度。所以,钱是挣出来的,没错!但是,也是要省下来的。将省下的钱用于理财投资,放大其价值,可以让我们离自己的生活目标更近一步,帮助我们完成购房、买车、孩子教育等人生大事。

假如你现在还觉得“钱不是省出来的”,那么先看看自己有多大的能力,如果离开现在的岗位,无法有其他收入来源,还是养成省钱的习惯重要,不妨用上面提到的两个方式,积累原始资金,做到手中有粮、心中不慌。

今天创业板注册制上市,最高的收益达到500%。

点击展开全文