【关注】国家出手调整民间借贷利率,怎么回事?

前一阵,国家对“借钱”这个事,修改了法律保护的范围,各位有必要了解一下,减少麻烦,也能保护自己的资产。

咱们公众号的朋友来自五湖四海,很多地方民间借贷盛行,利率很高,甚至有些达到月息10%,年息要100%以上。

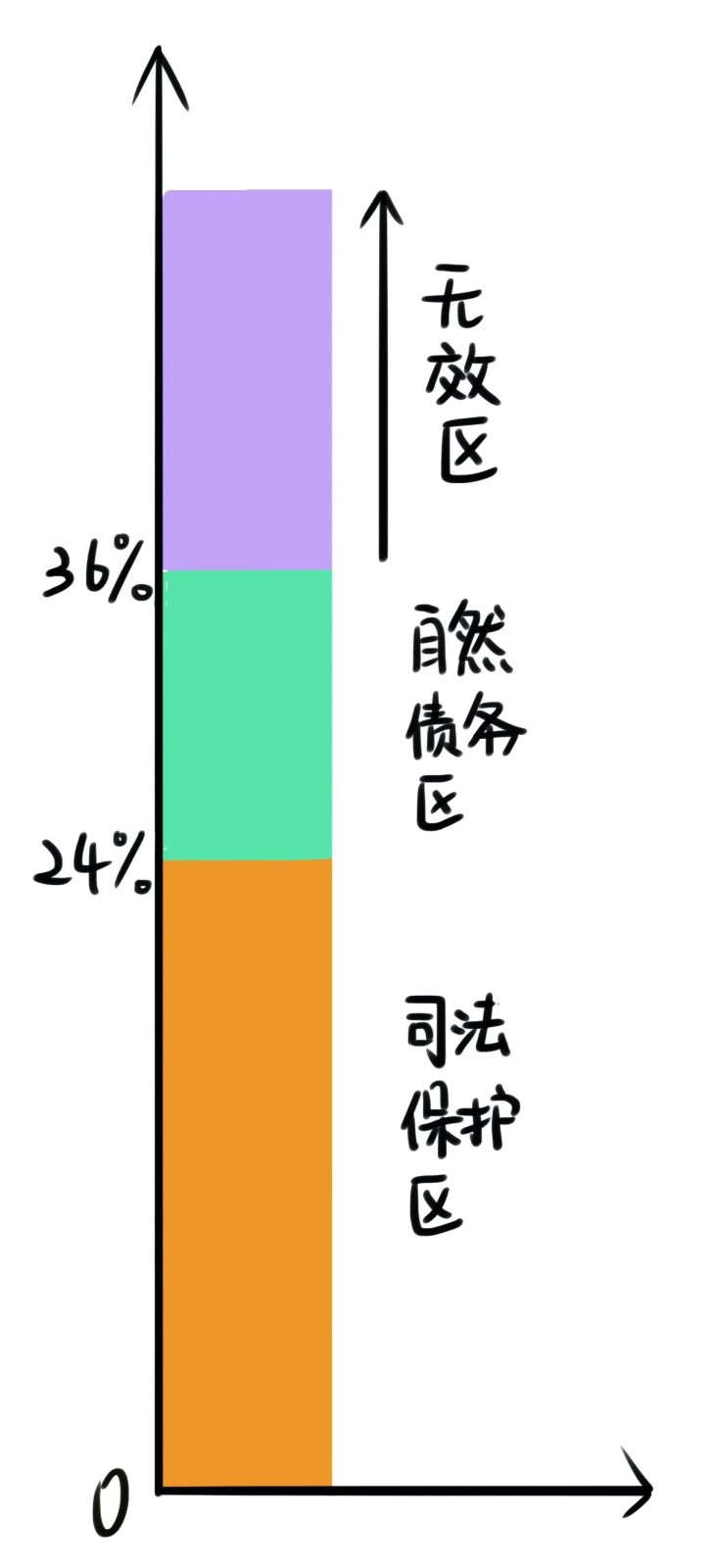

像这种很明显法律是不保护的,在之前的一篇文章《民间借贷利率》中我给大家讲过两条红线和三个区间,这个依据在2015年8月6日最高法公布的《关于审理民间借贷案件适用法律若干问题的规定》。

看上图,24%以下是司法保护区,约定这种利率受法律保护;24-36%是自然债务区,如果当事人愿意履行债务,法院不反对,但如果提起诉讼,要求法院保护这个区间的债务,法律不会保护的;36%以上是无效区,超过年利率36%的部分,法律讲认定无效,不受司法保护。

在那篇文章的最后,我说这个法律保护区会在近期大幅缩小。

果然,不久之后,最高法发布新修订的《规定》,调整民间借贷利率的司法保护上限。第二十六条规定“出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。”

那这个数是多少呢?

现在一年期贷款市场报价利率,也就是LPR为3.85%,4倍就是15.4%。以前是24%,现在突然下降到15.4%,这个降幅可有点大!而且考虑到未来的LPR还有可能下降,所以这个法律保护上限还会降低。

现在这个调整的争议是很大的。

最高法是怎么考虑呢?人家在新闻发布会上也说了。如果这个保护利率过高,不仅达不到保护借款人的目的,而且还存在信用风险和道德风险。但如果这个保护利率过低,也会造成借款人在市场上得不到足够的信贷,加剧资金紧张的关系,也可能让民间借贷从地上转到地下,那些黑市,地下钱庄会更加活跃。有可能他们为了补偿法律风险的成本,黑市的借款利率反而比以前还要高。

如果我们考虑到去杠杆的大环境,最高法的这个安排就可以理解了。但很多人在抱怨,降低的那么多,民间借贷这碗饭还怎么吃?我倒是觉得15.4%的保护利率比较合理,现在的整体基调就是抑制向高风险客户进行信贷供给,降低整体风险水平。

2015年12月的中央经济工作会议就提出“三去一降一补”,要求去杠杆,此后杠杆率曾经一度稳定下降。但疫情又要求金融机构加大支持实体经济的力度,杠杆率就又要上升了。这个时候通过下调保护利率,挤出一部分高利率贷款,从宏观整体看是有利的。

我觉得在这个时候要认清形势。

对于想借钱的人,如果信用太低无法通过民间借贷借到15.4%的利率,那说明自身存在较多问题,应该加强或者通过转型找其他出路,铤而走险去黑市借钱,还有可能存在生命安全隐患。对于向外借钱的人,要注意法律风险,如果15.4%的保护利率不能覆盖坏账风险,那也要对业务进行调整。

不过,隔壁在这里还是劝大家,别搞民间借贷,别为了15.4%的收益把钱借给别人。很多借款人已经债务压身,再次借款是为了拆东墙补西墙,但作为我们个人,很难去查某个人是否有外债,就像击鼓传花,不一定暴雷在谁头上。

而且,你想一个每年能赚15.4%以上的人,他会现在缺钱吗?这概率很低。

点击展开全文